笔者近期对各单位进行检查时发现,个别单位存在财务凭证后附发票不符合规定的情况,现针对不合规发票中的假发票的实用检查方法(如与税务局认定不符,以税务局认定为准)、定性、适用规定及整改建议整理了一下,本文以审计角度切入,如有涉及刑事或其他违法事项,作者对此不做建议,现就有关内容与各位读者进行分享。

一、实用的检查方法

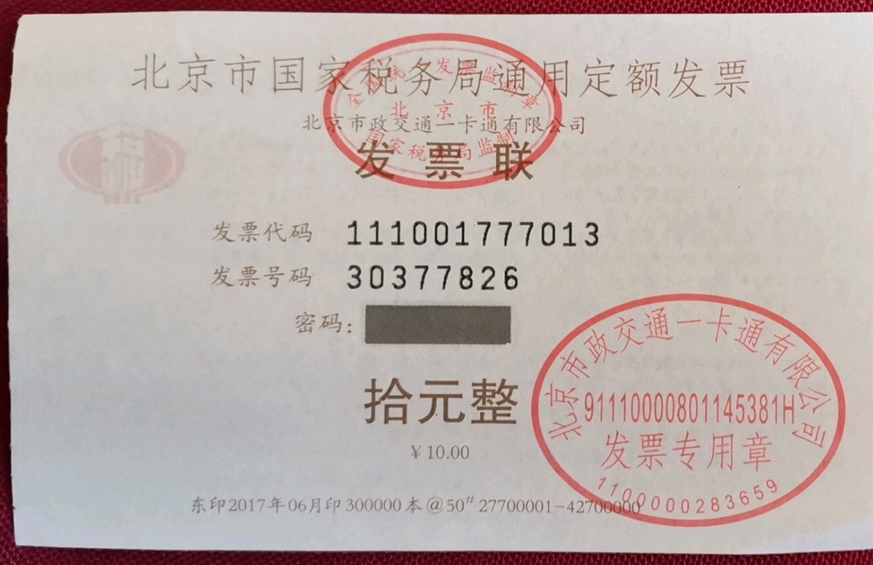

(一)针对定额发票

(仅以此发票为例说明,并非说明此发票为不合规票据)

1、可查验“发票号码”是否在下面(个别定额发票可能在侧面)所属区间范围内,对应该张发票,发票号码应在下面27700001-42700000区间内,如不在区间范围内,可认定为不合规票据。

该条同样适用于增值税普通发票(卷式)、各地市通用机打发票、各地市通用手工发票、特殊行业的统一发票。

2、可查看“开票单位”是否“合理”,即发票专用章显示的单位是否合理。定额发票是经营单位凭借税务登记证去向税务部门去购买的,并在规定时间内要去交纳税金的,根据《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发〔2008〕80号)关于“定额发票供应”的规定:“对不在税控收款机推行范围内或开票量及开票金额较小,又不适合使用机具开票的纳税人可提供定额发票,一般适用于游艺场、电信售卡、快递业、停车场等行业、交通运输企业的客票,以及部分规模小的餐饮、服务业。如遇到其他行业或规模较大的餐饮、服务业开具的定额发票,则需要进一步核实。

3、可通过发票流向进行查询,部分省份针对定额发票提供流向查询渠道,可通过12366或者当地税务局官网进行查询,如定额发票购买单位为A单位,开票单位(发票专用章显示单位)为B单位,则为不合规发票。

4、可通过验旧日期进行查询,发票验旧指用票人必须在交验原领购且已使用过的发票存根,经主管税务机关审核无误后,才能领购新发票。部分省份针对定额发票提供验旧日期查询,如取得定额发票的时间在发票验旧日期之后,则为不合规发票。

(二)针对飞机行程单

(仅以此发票为例说明,并非说明此发票为不合规票据)

1、可查看“验证码”与印刷序号末四位是否一致,如上图所示,验证码5656与右上角印刷序号1236655656(5)后四位5656一致,如不一致为不合规票据。

2、左下角电子客票号码前三位与承运人对应,如781对应的东航、999对应国航、479对应深航等。

此处引申一下:

(1)因公临时出国经费管理办法中要求的出国人员应当优先选择由我国航空公司运营的国际航线,检查此项时就可通过电子客票号码前三位或者承运人处得知。检查是否为公务机票可看左上角是否有GP+12位号码。

(2)如果想查询行程单是否为乘坐“头等舱”或“公务舱”,则需要查看行程单上的“仓位登记”后,联系所对应航空公司的人工客服去询问(尽量不要通过百度直接查询,因为不用航空公司、不同年度的仓位代码会有变化)。

(三)针对增值税发票

(仅以此发票为例说明,并非说明此发票为不合规票据)

1、查看发票左侧“税总函〔2018〕670号……”中的年份应早于或等于发票代码065001900105中的年份(发票代码编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位代表票种和联次),对应此图,发票左侧年份2018在发票代码年份19(代表2019年)之前,是合理的。

此处引申一下,如果此发票开票时间为2018年X月X日,早于发票代码中的年份,则不合理。另外一种情况,如果同一家单位2021年5月10开具的发票的发票号码尾号为5289,2021年5月8日开具的发票的发票号码尾号为5288,则两张发票日期颠倒、票号倒反,显失合理。

2、取一张白纸擦拭增值税右上部分发票代码及发票号码前面的NO时,白纸会出现红色为正常现象。

3、市面上很多票贩子承诺发票保真三个月或者六个月,有时我们即便登录一些查询网站查询也可能显示该张发票是真的。但这种发票一般不能跨年,我们在第二年的一月份登录发票查询系统即可查询真假(现在增值税发票查验平台的查询时效为一年,这里的时间线不能逾越)。

(四)高铁动车及出租车票目前假票情况较少,再次不做赘述。

其他诸如发票抬头填写不全、发票未填写纳税人识别号、发票未加盖发票专用章等问题为发票填开问题,不属于假发票,但仍属于不合规发票范畴,本文在此不做探讨。

二、定性

不论是通过税务局官网查询为假得发票,还是通过上述方式查询到后经有关人员确认为假的发票,在审计上均认定为不合规票据,受制于外部审计的局限性(外部审计的角度多为提供线索),被检查单位内审部门还应针对假发票产生的背后原因进一步探索,如果有进一步证据,亦可定性为公款送礼、单位行贿、设置“小金库”、贪污公款、私分国有资产、偷逃税款等性质恶劣问题,对这些问题应根据相关法律规定作出不同的定性及处理。

三、适用规定

《中华人民共和国会计法》第九条:各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计帐簿,编制财务会计报告。任何单位不得以虚假的经济业务事项或者资料进行会计核算。

《中华人民共和国发票管理办法》第二十二条:不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

单位内部财务管理规定,进一步查明原因后亦可适用其他法律规定。

四、整改建议

当审计检查出“假发票”后,整改建议主要从重新开具发票、退还违法所得、修改审核流程、扩大检查范围、加强相关规定或查询技巧的普及教育等方面入手。

本文为笔者根据个人审计经验总结而成,目的在于发现管理流程中存在的问题及完善内部管理之用。文中图片均来自网络,如有不足之处欢迎各位读者批评指正。

作者系列原创文章

作者:东方半明(微信号:woxinyijiu123456789),审计之家专栏作者,一位主要以各部委下属行政事业单位、国有企业等单位审计业务为生的审计人员,业务类型包括:经济责任审计、建设工程竣工财务决算审计、预算执行审计、清产核资及清算审计、资产清查审计、清产核资及清算审计、绩效评价、财务报表审计、企业所得税汇算清缴、财务清理、各类合规性检查及专项咨询等,亦涉足过新三板及发债审计、IPO审计等业务类型,欢迎大家关注交流,批评指正!

温馨提示:加入审友交流群/转载/投稿请联系: 审家小编 shenjizhijia1 。

热门跟贴