爱美之心人皆有之。

因为一个“美”字,欧莱雅、雅诗兰黛、宝洁、资生堂等国际美妆巨头历经百年时间屹立不倒,其中第一巨头欧莱雅2023年全球销售额达到3000多亿元人民币。

不难发现,美妆洗护市场不仅比我们想象中要大的多,而且非常容易出龙头。

而说到国产化妆品公司,珀莱雅一定是手握第一龙头标签的公司,营收、净利润规模位居行业首位,其次按净利润端排名是贝泰妮、敷尔佳。

不过还有一家其实比珀莱雅还突出,它就是医美龙头爱美客。

在全市场,正宗医美龙头仅有两家,爱美客和华熙生物,而论净利润规模,爱美客比珀莱雅还高。

截止2024年上半年,爱美客实现营收、净利润分别为16.57、11.21亿元,珀莱雅的净利润才仅有7.02亿元。

爱美客的净利润为何这么高?

原因无非两点,一是产品盈利水平高;二是商业模式好。二者加起来,爱美客简直是无敌的存在,堪称第二个“茅台”。

我们分别来看一下,爱美客的这两个优势。

首先,作为一家医美公司,爱美客具备医疗器械高盈利属性,这是由产品技术含量决定的。

公司主要产品为III类医疗器械,是医疗器械中按严格性分类最高的一类,不仅产品研发上市需要被严格把控,而且因为专利性壁垒较高,因此有着较高的产品定价权。

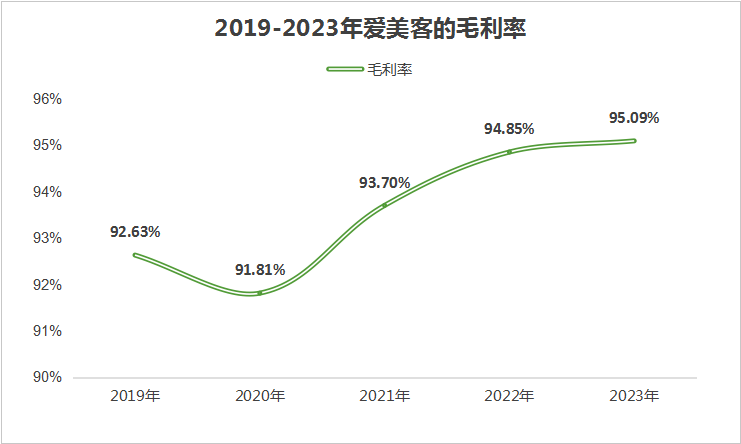

数据显示,最近5年,爱美客的毛利率均在90%以上,截至2023年,公司毛利率达到了95.09%,甚至比茅台高,而整个市场超过这个盈利水平的也屈指可数。

其次,爱美客的商业模式也非常值得一提,公司完全轻资产经营,不仅能摆脱扩产的折旧摊销困扰,就连对下游,公司也主要是直销经营,从而减少了下游对企业的欠款占用。

因此使得公司净利率极高,几乎没有明显的折旧甚至销售费用。

在公司的三大费用中,最高的销售费用率、研发费用率均不到10%,从而使净利率达到了65%左右,这是极好的商业模式。

那么,爱美客的成长性如何呢?

根据最新数据,作为一家底层逻辑和消费密切相关的医美公司,爱美客似乎和不少企业面临的情况一样,2024年上半年业绩表现并不算好,尤其是第二季度,营收、净利润同比增速降为个位数,这对一个高成长公司来说是比较“严峻”的。

但抛开基本面不说,爱美客的成长性似乎并没有消失,只是被延迟了,因为今年一季度公司业绩增长还维持在约30%左右,而且二季度增速降低或和去年同期基数较高有关,实际2023-2024年二季度净利润复合增速仍有38.09%。

这就产生了3个增长逻辑。

1、静待需求回暖

数据显示,2024年上半年社会消费品零售总额为23.6万亿元,同比增长3.7%,但二季度增速仅有2.6%,较一季度下降了1.1个百分点。

所以作为可选消费品类,公司产品销售承压也比较正常。

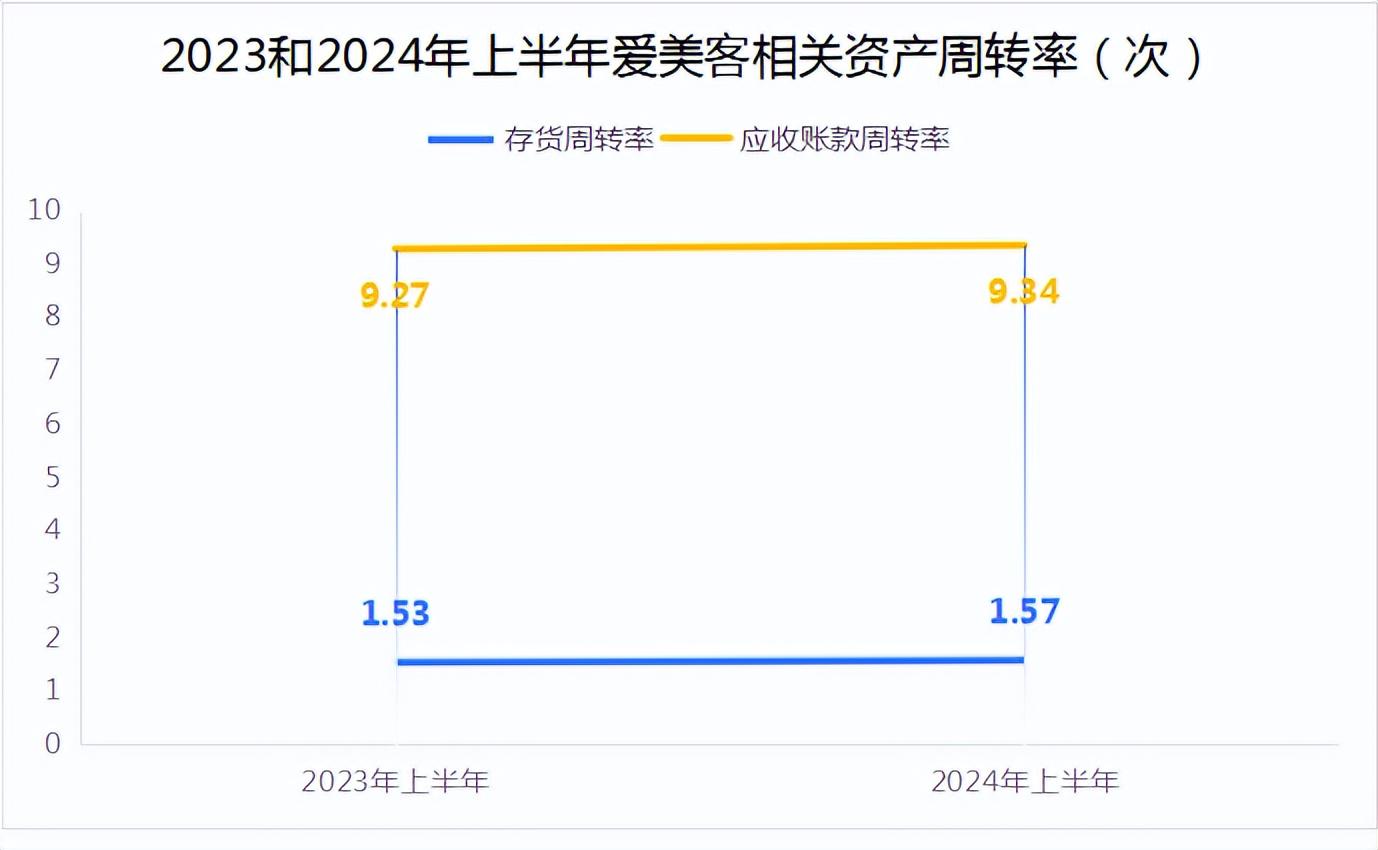

但即便如此,截止2024年上半年,爱美客的产品以及对下游的销售周转情况仍然是向好的,说明公司的销售动力并没有消失,存货周转率、应收账款周转率相比于去年同期还在增长。

2、医美行业依然维持快速增长

中长期来说,爱美客的增长一定依赖行业背景,所以参考行业增长情况也能给我们提供信心。

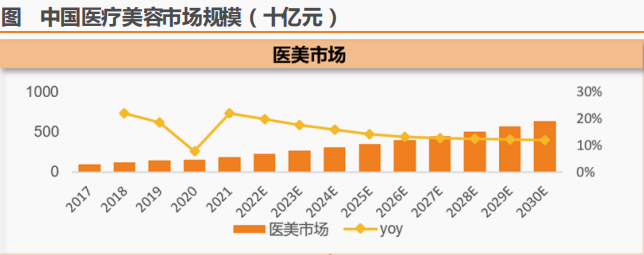

数据显示,截至2021年我国医美终端市场行业规模达到1891亿元,而渗透率约为4%,仅有数千万名消费者接触过医美。

但随着居民收入水平的提升,医美需求自然提升以及行业产品技术的迭代,医美渗透率还将持续提升,并预计到2030年扩增至6380亿元,行业复合增速达到14.47%。

在此基础上,我们可以看到未来医美行业的增速其实是相当快的,而爱美客作为行业龙头便有望充分受益于行业增长。

从产品份额来看,爱美客已成为国产第一大透明质酸皮肤填充剂生产公司,俗称玻尿酸填充剂。

公司代表产品“嗨体”(颈纹产品)、“逸美”、“宝尼达”、“爱芙莱”(均为面部皱纹产品)等就是玻尿酸系列产品,这也是医美市场当前最大的一个细分市场。

非常值得一提的是,医美市场的集中度还是比较高的,这点从玻尿酸市场就能看出来,国产玩家仅有爱美客、华熙生物、昊海生物排名居前,而且还有很多国外企业玩家。

对于爱美客来说,这也是一种产品实力的象征,而另一方面也意味着公司还有国产替代空间,这个特点在其他医美市场肉毒素、胶原蛋白市场同样类似。

3、新产品研发潜力十足

不得不说,为了抢到更多的市场,爱美客一直走在研发的路上。

以玻尿酸为核心,爱美客拓展的“再生产品”已经成了二次增长曲线,代表产品为“濡白天使”和“如生天使”,均在近几年上市。

作为疗效更好的选择,再生产品上市时间也晚,增速显然要快于公司整体增速,反映在产品端就是溶液类产品收入占比的下滑,而上述两款产品属于凝胶类产品。

2020年-2021年上半年,凝胶类产品占比由35.54%增长至39.17%,今年上半年收入增速也要快于溶液类产品。

(爱美客2024年半年报截图)

现如今,爱美客仍在继续扩大产品线,包括其他部位的玻尿酸产品、埋植线(提拉)、肉毒素(多种功效)、胶原蛋白(可理解为玻尿酸升级)等,其中有两款产品有望于今年和明年获批,其中玻尿酸不再多说,主要说一下肉毒素和胶原蛋白。

其中,肉毒素是2018年引进的产品,经历过临床试验,有望在2025年上市,而胶原蛋白是2022年底收购来的,现在也在进行相关产品的研发。

整体来说,这两个市场目前的发展还处于早期阶段,代表上市公司仅有锦波生物,像爱美客是处于在研第一梯队,进度相对较快。

所以说这两个市场仍有着巨大的待挖掘潜力,爱美客未来的布局潜力值得关注。

最后做个总结。

爱美客作为一家医美龙头展示出强大的实力和竞争力,在整个行业都是耀眼般的存在,而如果展望未来,基于医美赛道的成长性以及企业自身的布局,爱美客有望成为下一个“茅台”。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

热门跟贴