重磅消息!!增值税法实施条例,征求意见稿来了!征求意见稿解释、细化了增值税法的相关条款,对增值税法规定的纳税人、征税范围等税制要素进行细化和明确。

特别是明确了贷款服务对应进项税额不得从销项税额中抵扣!还有哪些变化点及关注点?

条例(征求意见稿)与《增值税法》的条款关联表已整理好,跟着小编一起来看看吧~

1

重磅!财政部刚刚发布!

《增值税法实施条例》公开征求意见

财政部、税务总局就《中华人民共和国增值税法实施条例(征求意见稿)》公开征求意见。对增值税法规定的纳税人、征税范围等税制要素进行细化和明确。

一是明确应税交易中货物、服务、无形资产、不动产的定义范围(第二条)。

二是对纳税人中的单位和个人、一般纳税人和小规模纳税人进行解释(第三条、第六条、第七条)。

三是明确服务、无形资产在境内消费的情形(第四条)。

四是明确增值税专用发票应分别注明销售额和增值税税额(第五条)。

对增值税法规定的出口货物、跨境销售服务和无形资产有关范围进行明确,对涉及多个税率、征收率情形的适用规则作细化解释。

一是明确适用零税率的出口货物和跨境销售服务、无形资产范围(第八条、第九条)。

二是明确一项应税交易涉及多个税率、征收率时的税率、征收率适用规则(第十条)。

对增值税法规定应纳税额的相关条款进行具体细化,包括进项税额的抵扣办法、抵扣规则、不得抵扣的进项税额范围等。

一是明确增值税进项税额抵扣办法和扣税凭证范围(第十一条、第十二条)。

二是明确因销售折让、中止或者退回而退还给购买方的增值税税额、销售额的扣减方法(第十三条、第十四条)。

三是对价外费用、核定销售额、非正常损失项目等进行细化明确(第十五条、第十八条、第十九条)。

四是明确贷款服务、非应税交易对应进项税额不得从销项税额中抵扣(第二十条、第二十二条)。

五是明确购进货物、服务对应进项税额的抵扣规则(第二十三条、第二十四条)。

六是明确固定资产、无形资产或者不动产对应进项税额的抵扣规则(第二十六条)。

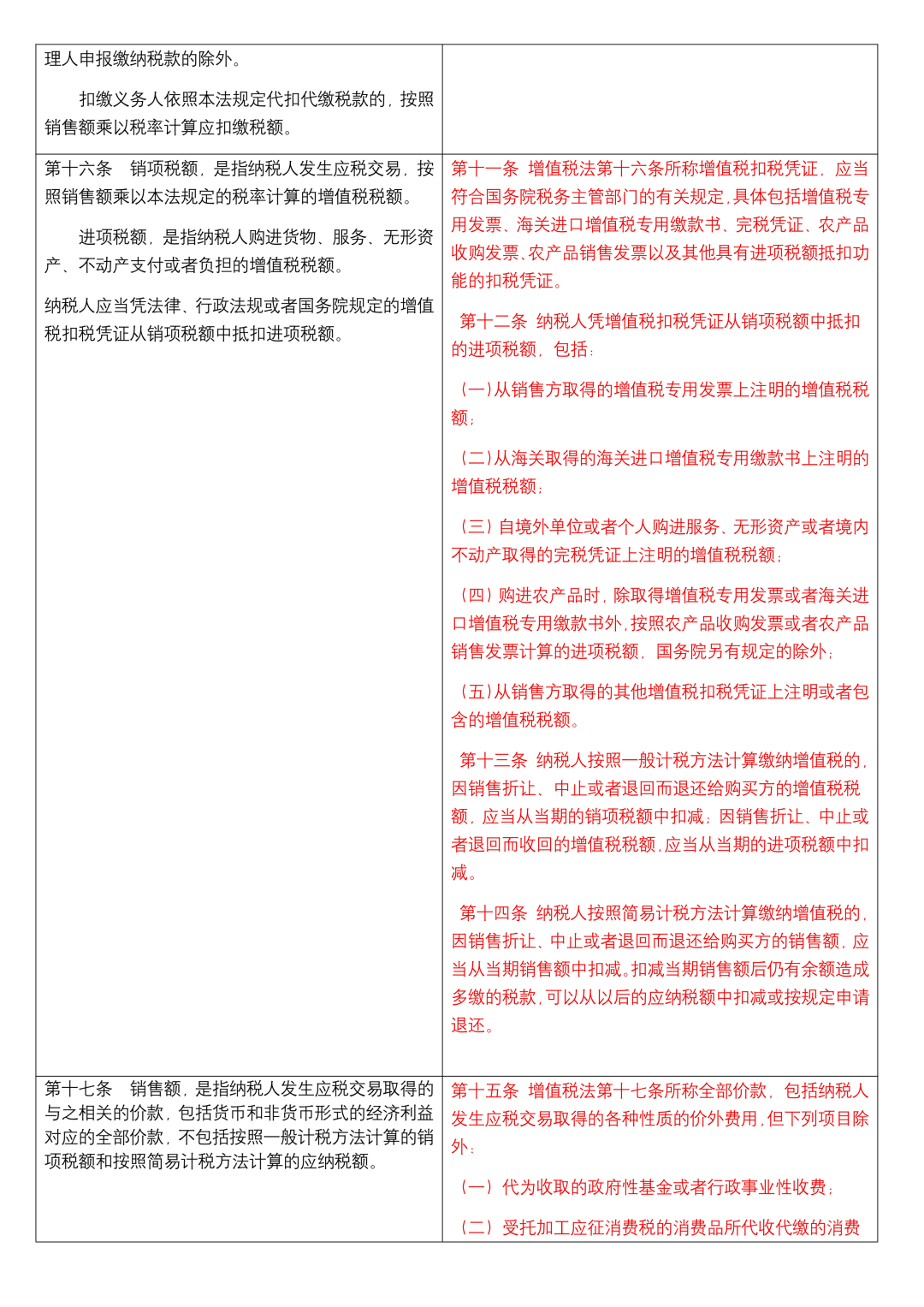

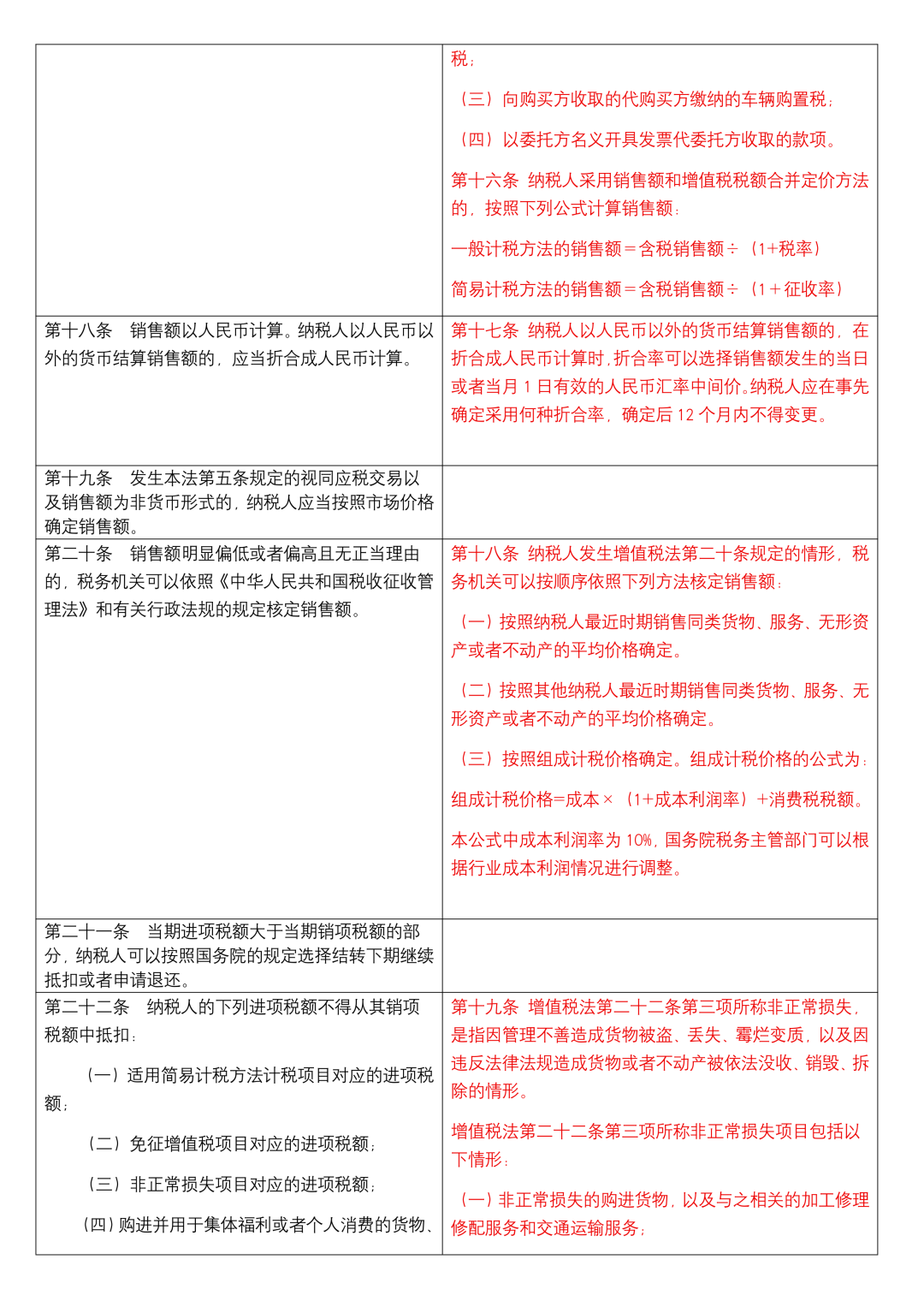

2

增值税法与实施条例

征求意见稿对照表

《增值税法》与《增值税法实施条例(征求意见稿)》对照表

3

最新增值税税率与税目

4

最新的增值税抵扣方式!

增值税政策层出不穷,进项税扣除凭证种类又非常繁杂,这是一份新版抵扣攻略,从此进项税抵扣不求人!

一、判断是不是一般纳税人

增值税上将纳税人分为一般纳税人和小规模纳税人。只有一般纳税人会涉及到进项税的抵扣问题。因为,一般纳税人根据销项税额与进项税额的差额计算增值税,而小规模纳税人根据销售额与征收率的乘积计算增值税,不涉及进项税的问题。

这里需要注意两点:

(1)一般纳税人如果会计核算不健全,或不能够提供准确税务资料,按照销售额和增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

(2)为了征管的要求,税局一般要求不得向小规模纳税人开具专票,以防止形成滞留票。但实务中小规模纳税人也可能会取得增值税专用发票,如果真的收到了,也没有必要一定退回重开,全部计入成本费用即可。

二、判断扣税凭证是否合法合规

1、抵扣凭证的类型应合法合规

发生增值税交易的我们会收到不同类型的凭证,但其中只有一部分是合法合规的抵扣凭证。

除了最常见的增值税专用发票外,最近出台了一系列的政策,规定了国内旅客运输服务、通行费等取得合法合规的凭证也可以抵扣进项税,具体的发票类型包含以下几种:

这里有3个重点需要强调一下:

(1)左上角标识"通行费"字样,且税率栏次显示税率或征收率的通行费电子普通发票可以抵扣进项税,税率栏次显示"不征税"的发票不能抵扣进项税。

(2)旅客运输的电子普通发票可以抵扣进项税,而纸质普通发票不能抵扣。

(3)现在乘火车多数情况下取得电子客票,报销抵扣需要打印纸质车票,且只能打印一次,一旦遗失,即使有复印件也不能抵扣进项税。

2、抵扣凭证的开具应该规范

抵扣凭证是否开具规范,主要检查以下4点:

(1)是否与真实的交易相符,没有涉及虚开发票;

(2)字迹清晰,不得压线、错格

(3)发票专用章齐全(目前通过增值税电子发票公共服务平台开具的发票,采用电子签名代替发票专用章)。

(4)备注栏完整

注意,认证期限有新规定:增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限啦,会计们再也不用担心发票过期了。

三、判断是用于可抵扣进项税的项目

会计收到发票,要思考一下它的用途是什么,因为税法中明确规定了不允许抵扣进项税的几种情形,只有不属于这些项目,才可以抵扣进项税。

不能抵扣进项税的所有情形下图全部涵盖了,一起学习一下吧~

对于以上项目,也要分三种情况考虑:

(1)在购入当期就不能抵扣,全部计入相应成本费用。

例如外购礼品用于员工福利取得普通发票的,在当期直接都计入费用。

(2)在购入当期就不能抵扣,但取得专用发票的,需要做进项税转出。

例如外购礼品用于员工福利取得专用发票的,为了防止滞留票的产生,需要先认证抵扣,再做进项税转出。

(3)在购入当期进项税已抵扣,后期用于不允许抵扣的项目时,需要做进项税转出。

本文由畅捷通好会计整理发布,素材来源:会计头条、建筑财税、猫叔说税、税务师顾姐、财务第一教室、小陈税务、税务大讲堂、小颖言税、财政部等等网络,内容仅供读者学习、交流之目的。如有不妥,请联系删除。

文末彩蛋

热门跟贴