2025

联系人:谭逸鸣、谢瑶

摘 要

核心关注点:本周地产新房成交环比上升,同比下降,二手房成交量延续同比回升;汽车消费回暖,电影票房上升,消费需求延续升温;生产领域开工率表现分化,PTA开工率回落,石油沥青开工率上升;投资方面螺纹钢消费量价延续上升,水泥价格环周上涨;商品期货价格维持波动,玻璃、铜、沥青等涨幅靠前。

从2024年9月政治局会议提出“止跌回稳”,到今年6月国常会强调“更大力度”,再到8月18日,国务院全体会议要求“采取有力措施巩固房地产市场止跌回稳态势”,显示出中央对楼市持续承压的高度关注。

近期,一线城市北京、上海、深圳陆续放松限购,优化地产政策,释放出政策支持加力的积极信号,尤其是传统楼市即将迎来“金九银十”的销售旺季,一线城市房地产成交的活跃有望推动市场“止跌回稳”。

往后展望,我们预计地产政策工具箱或进一步打开,但大幅刺激概率或不高,而是通过政策让市场软着陆,实现一个相对平稳、不再大幅下行的新平衡。如加快城中村改造、加大地产收储、核心城市限购进一步松绑、下调住房贷款利率、降低首付比例、减免换购住房的个人所得税等。

需求:新房成交同比下降,汽车消费回暖放缓

(1)地产方面,本周20城商品房成交面积环比上升,同比下降,一线城市同比由升转降。此外,重点城市二手房成交面积环比下降,深圳、杭州二手房成交面积环周下降。

(2)消费方面,汽车消费回暖放缓,观影消费同比上升,全国迁徙规模指数下跌,地铁出行边际回落。

生产:工业生产运行平稳,PTA开工率回落

(1)中上游方面,唐山高炉开工率环周上升,PTA开工率环周微降,涤纶长丝开工率持平,石油沥青装置开工率上升。

(2)下游方面,汽车全钢胎、半钢胎开工率基本持平。

投资:螺纹钢表观消费延续回暖,螺纹钢价格上升

螺纹钢表观消费表现延续回暖,螺纹钢价格环周小幅上升;水泥发运率环周上升,水泥库容比上升,水泥价格环周上升。

贸易:港口吞吐量上升,出口集运价格续降

(1)出口方面,港口完成集装箱吞吐量延续回暖,CCFI综合指数环周降低,其中,欧洲航线运价环周下降,美东航线、美西航线运价环周上升。此外,BDI指数环周上升。

(2)进口方面,CICFI综合指数环周上升0.5%。

价格:农产品价格上升,玻璃领涨商品市场

(1)CPI方面,农产品批发价格200指数环周上升0.2%,猪肉价格下降,水果、蔬菜、鸡蛋价格上升。

(2)PPI方面,南华工业品价格指数环周下降0.6%,布伦特原油现货价格环周上升1.5%,COMEX黄金期货价格环周上升2.2%,LME铜现货价格环周上升0.7%。

此外,商品期货市场平稳运行,本周玻璃、铜、沥青等涨幅靠前,多晶硅、生猪、烧碱等跌幅靠前。

利率债跟踪:今年置换债累计发行进度达99.3%

下周(9/28-9/30),利率债已披露待发行1072亿元,净融资695亿元。其中,国债发行0亿元,净融资0亿元。地方债发行1072亿元,净融资938亿元。

截至9月26日,今年新增一般债已发行6618亿元,累计发行进度为82.7%;新增专项债已发行36613亿元,累计发行进度为83.2%。

核心图表(完整图表详见正文)

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险。

报告目录

1

需求:新房成交同比下降,汽车消费回暖放缓

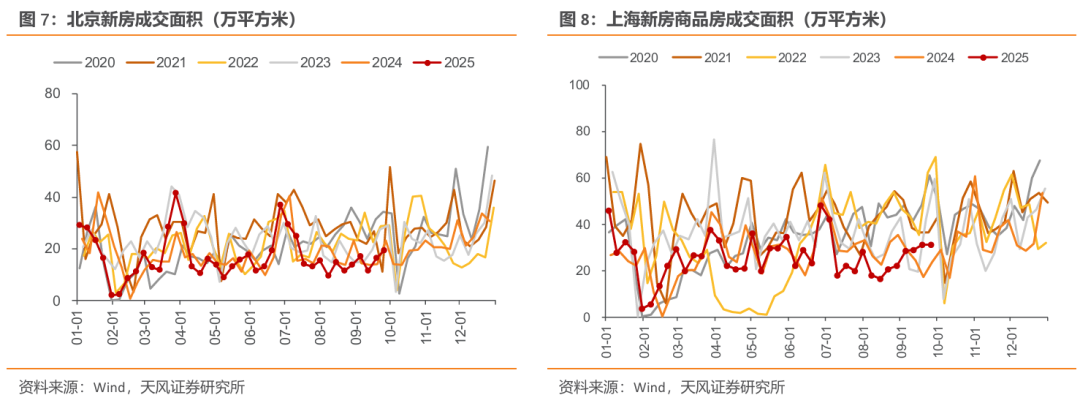

本周新房成交环比上升,同比转降。截至9月26日当周,20城商品房成交面积为219.6万平方米,环比上升16%,同比下降18%,仍低于季节性水平。

分城市层级看,二、三线城市新房成交环周上升,一线城市环周下跌。一线城市商品房成交面积环周下降5%,北京、上海、广州、深圳分别环周变动+18%、0%、-35%、6%;二线城市商品房成交面积环周上升29%,杭州环周下降17%,成都环周上升41%;三线城市商品房成交面积环周上升24%。

从2024年9月政治局会议提出“止跌回稳”,到今年6月国常会强调“更大力度”,再到8月18日,国务院全体会议要求“采取有力措施巩固房地产市场止跌回稳态势”,显示出中央对楼市持续承压的高度关注。

近期,北京、上海等一线城市陆续放松限购,优化地产政策,释放出政策支持加力的积极信号,尤其是传统楼市即将迎来“金九银十”的销售旺季,一线城市房地产成交的活跃有望推动市场“止跌回稳”。

对应可以看到,8月8日,北京购房新政公布,符合条件家庭五环外购房不再限制套数,进而改善家庭、个人的购房动力。

8月25日,上海市印发《关于优化调整本市房地产政策措施的通知》,符合条件居民家庭在外环外购房不限套数。

9月5日,深圳发布关于进一步优化调整本市房地产政策措施的通知,分区优化调整居民购买商品住房政策,进一步放松住房限购政策。

往后展望,我们预计地产政策工具箱或进一步打开,但大幅刺激的概率或不高,而是通过政策力量让市场软着陆,实现一个相对平稳、不再大幅下行的新平衡。如加快城中村改造、加大地产收储、核心城市限购进一步松绑、下调住房贷款利率、降低首付比例、减免换购住房的个人所得税等。

本周二手房成交环比上升,强于去年同期。截至9月26日当周,监测的重点城市中,北京、上海、深圳、杭州二手房成交面积分别为36.8万平方米、43.4万平方米、9.6万平方米、7.9万平方米,环比增速分别为4%、5%、-30%、-3%,同比增速分别为12%、26%、9%、-12%。

汽车消费回暖步伐放缓,迁徙规模指数回落。截至9月26日当周,乘用车当周日均零售销量环周上升7.1%,同比上升10.4%;全国电影票房环周上升10.2%,同比强于去年同期。全国迁徙规模指数环周下降5.6%,一线城市地铁客运量环周下降0.1%。

2

生产:工业生产平稳运行,PTA开工率回落

中上游方面,PTA开工率环周下降,截至9月26日当周,唐山高炉开工率与上周持平,PTA开工率环周下降1.0pct至76.2%,江浙地区涤纶长丝开工率环周持平91.5%,石油沥青装置开工率环周上升5.7pct至40.1%,螺纹钢开工率环周下降1.3pct至40.7%。

下游方面,汽车轮胎开工率整体企稳,汽车全钢胎开工率环周小幅上升0.1%、半钢胎开工率环周小幅下降0.1%,以旧换新补贴政策继续提振内需,短期内对生产端或有一定支撑。

3

投资:螺纹钢表观消费延续回暖,螺纹钢价格上升

螺纹钢表观消费延续回暖,螺纹钢价格环周上升。截至9月26日当周,螺纹钢表观消费环周上升5.0%至220.4万吨,螺纹钢价格环周上升0.2%至3306.0元/吨;沥青价格环周下降0.3%至3413元/吨。

截至9月26日当周,水泥价格指数环周上升2.0%至104.7点;截至9月19日当周(最新数据),水泥发运率环周上升0.4pct至40.3%,水泥库容比环周上升0.3pct至60.4%。

4

贸易:港口吞吐量上升,出口集运价格续降

出口方面,港口吞吐量上升,集运价格续降。截至9月26日当周,港口完成集装箱吞吐量环周上升0.2%,高于去年同期水平;CCFI综合指数续降,环周下降2.9%,其中,欧洲航线环周下降4.69%;美西航线和美东航线运价分别环周变动+2.39%和+0.49%。此外,BDI指数续升,环周上升2.2%。

进口方面,集运价格上升,CICFI综合指数为647.3点,环周上升0.5%。

5

物价:农产品价格上升,玻璃领涨商品市场

农产品价格边际上升,猪肉价格下跌。截至9月26日当周,农产品批发价格200指数环周上升0.3%,猪肉价格下跌,环周下降1.0%,鸡蛋价格上涨,环周上升3.0%;蔬菜价格环周上升1.0%,水果价格环周上升1.8%。

国际原油价格延续回暖,黄金价格上涨。截至9月26日当周,南华工业品价格指数环周下降0.6%,布伦特原油现货价格环周上升1.5%,WTI原油期货价格环周上升1.1%,IPE英国天然气期货结算价环周上升2.8%,COMEX黄金期货价格环周上升2.2%,LME铜现货价格环周上升0.7%。

商品期货市场平稳运行。截至9月26日当周,玻璃期货结算价环周上升3.8%,铜期货结算价上涨3%,沥青期货结算价环周上涨1.1%,烧碱期货结算价下降2.7%,生猪期货结算价环周下降2.8%,多晶硅期货结算价环周下跌2.9%。

6

利率债跟踪:今年置换债累计发行进度达99.3%

下周(9/28-9/30),利率债已披露待发行1072亿元,净融资695亿元。

其中,国债发行0亿元,到期0亿元,净融资0亿元。

地方债发行1072亿元,到期134亿元,净融资938亿元。其中,新增一般债99亿元,再融资一般债352亿元,新增专项债494亿元,再融资专项债126亿元。

政金债发行0亿元,到期243亿元,净融资-243亿元。其中,国开行债0亿元,进出口银行债0亿元,农发行债0亿元。

从发行进度来看:

截至9月26日,今年置换债已发行和已披露发行规模合计为19862亿元,累计发行进度为99.3%。

截至9月26日,今年新增一般债已发行6618亿元,累计发行进度为82.7%;新增专项债已发行36613亿元,累计发行进度为83.2%。

截至9月26日,今年国债发行规模119530亿元,到期规模65536亿元,净融资规模53994亿元,国债累计净发行进度为81.1%。

截至9月26日,今年政金债发行规模54880亿元,政金债累计发行进度为91.5%。

7

政策周观察:央行三季度货政例会强调抓好各项货币政策措施执行

※风险提示

1)政策不确定性:货币政策、财政政策超预期变化;

2)基本面变化超预期:经济基本面可能超预期变化;

3)海外地缘政治风险:海外地缘政治风险存在不确定性,全球市场波动超预期。

※研究报告信息

证券研究报告:《高频跟踪周报20250927:玻璃领涨商品市场》

对外发布时间:2025年09月27日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谭逸鸣S1110525050005 ;唐海清 S1110517030002;谢瑶 S1110525070009

热门跟贴