↑点击上面图片 加雪球核心交流群 ↑

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:思想钢印9999

来源:雪球

竞争—创新倒U型曲线

01什么样的竞争环境更利于创新

这几年的诺贝尔经济学奖越来越重视实际问题 , 比如今年获奖的菲利普 · 阿吉翁和彼得 · 豪伊特的创造性破坏理论, 其中的扩展模型提供了一个非常好的视角 ,帮助投资者更好地理解上市公司的竞争格局和企业创新的驱动力。

这个模型源于一个争论 , 经济增长的根本动力是企业的创新 , 那到底是垄断有利于企业创新 , 还是竞争有利于企业创新 ?

持 “ 垄断有利创新 ” 观点的是熊彼特 , 认为垄断企业能创造良好的创新环境 , 并独享创新带来的利润 , 更有驱动力 ;

持 “ 竞争有利创新 ” 观点的是肯尼斯 · 约瑟夫 · 阿罗 , 他认为竞争环境中 , 创新成功者可获得更大的市场份额 , 激励更大 。

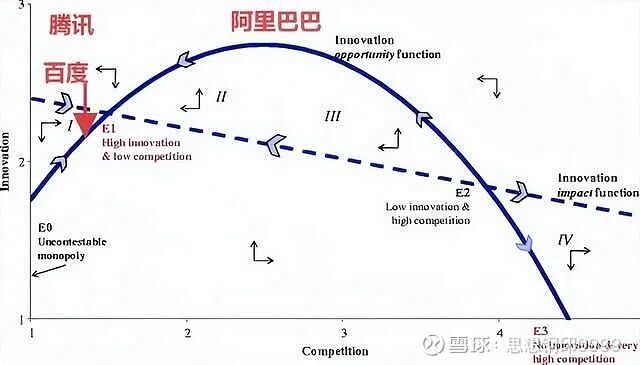

阿吉翁—豪伊特模型是对熊彼特 “ 创造性破坏 ” 的数学化 , 但细化了竞争对创新的影响 , 并提出了下面的“ 竞争—创新倒U型曲线 ”。

纵坐标是创新能力 , 横坐标是竞争程度 , 最左侧是绝对的垄断 , 最右侧是完全的竞争 。

竞争与创新能力并非线性相关或负相关 , 而是倒U形关系 :

1 、上行 :当竞争变强时 , 创新最初被激发 , 即避免竞争效应

2 、下行 :当竞争过度时 , 创新反而下降 , 即利润侵蚀效应

3 、峰值 :适度竞争的环境中 , 创新激励效果最强

这个理论并不复杂 ( 其实是省去了数理论证环节 ) , 但对我们理解上市公司的行业特点 , 帮助很大 , 本文就借助这个模型 , 分析一下互联网和新能源这两个行业的龙头的创新特点 。

02互联网巨头的垄断竞争与创新

曲线左侧的完全垄断型公司 , 欧美在细分行业中很多 , 但中国比较少 , 大公司一般都是行政垄断 , 比如中国烟草 , 能够实现自然垄断的 , 最容易想到的就是腾讯在限时通讯行业的垄断 。

那么 , 这种垄断地位有没有影响腾讯的创新能力呢 ?

从某种程度上说 ,腾讯在互联网巨头中 , 最不以创新著称 。腾讯最擅长等其他玩家证明了一种新业务或新产品的潜力后 , 再迅速进入这一市场 , 以自己强大的用户基数和产品设计能力 , 试图后来者居上 。

腾讯在很长时间内 , 不但没有什么创新 , 反而成为创新的阻碍 , 当时每一个互联网创业者都要面对投资人的问题 : “ 如果腾讯进来了 , 你怎么办 ? ”

这就是处于曲线右侧的完全竞争状态 , 是中国绝大部分互联网创始企业的缩影 。

在2014-15年互联网创业高潮时期 , 每一个创业园区都有大量的 “ 创业老兵 ” , 看到新风口就迅速整出一家新企业 , 创业就是不停找风口 , 找不到就换新风口 , 基本上是大部分互联网初创企业的缩影 。

这一类企业虽然PPT上都写满了创新 , 实际上既没有资金创新 , 也没有意愿创新—— 你今天搞出的新东西 , 明天就会被别人抄烂 。

处于适度竞争的环境中的典型企业是阿里巴巴 。

电商这个赛道 , 阿里份额虽然高 , 但从一开始面临着京东 、 优品会一类竞争对手 , 还有腾讯百度的威胁进入 , 在曲线上更靠中间的位置 , 所以创新意识也最强 。 从2008年就开始投入云计算和大数据业务 , 在电商业务最鼎盛的2013年成为核心业务 。

无论是云计算 , 还是支付宝 、 余额宝等金融业务 ,既是电商激烈竞争的环境中 “ 逼 ” 出来的创新 , 也是电商龙头的高利润 “ 养 ” 出来的创新 。

这些创新的业务 , 也避免了后来 , 阿里电商在遭遇了拼多多崛起 , 支付宝被拆分 , 以及一系列更严重的反垄断打击后 , 不会像百度一样被边缘化 。

这些都验证了 “ 竞争—创新倒U型曲线 ” 。

当然 , 真实的商业竞争是复杂的 , 比如前面说腾讯不擅长创新 , 其实也不尽然 , 微信这个手机端即时通讯工具 , 属于非常原创的业务 。

坐拥垄断者的地位 , 腾讯并没有完全失去创新能力 , 这与腾讯的业务收入结构有关 。

即时通讯本身是免费的 , 腾讯的收入模式 , 是借助即时通讯的垄断地位 、 庞大用户和粘性 , 发展能收费的业务 , 开始主要是游戏和广告 , 后来多了互联网金融 ,而这三大业务都是完全竞争的市场 , 微创新一直都在 , 导致企业并没有失去创新能力 。

在PC互联网转向移动互联网的那几年 , 其实互联网巨头都人人自危 , 如果没有微信 , 靠着QQ的腾讯 , 可能早就没落了 。互联网行业 , 技术随时在变 , 需求随时在变 , 并不存在真正的垄断 , 打败你的 , 从来都是从另一个赛道来的对手 。

与腾讯类似垄断地位的是百度的搜索业务 , 但不同的是 , 百度直接以搜索为核心业务收入 , 竞争性很弱 , 而且极度依赖PC互联网 , 这也导致在 “ 移动化 ” 早期 , 百度的反应不如腾讯敏锐 , 战略没有阿里坚定 , 没有创造出类似微信的完全基于移动端的核心产品 。

百度是在搜索业务已经出现不可逆的下滑趋势 , 并掉出一线互联网公司的队伍后 , 才痛定思痛 , 转型自动驾驶 , All in人工智能 , 验证了 “ 竞争—创新倒U型曲线 ” 。

创新的本质是 “ 避免激烈竞争 ” , 垄断也是 “ 避免激烈竞争 ” , 所以判断一个企业有没有失去创新能力 , 最重要的不是有没有垄断地位 , 而是心中是否始终保持 “ 对激烈竞争的恐惧意识 ” 。

第二个更能体现这个模式的案例是新能源行业 , 为什么同样是新能源行业 , 同样经历行业的下行周期 , 锂电池行业龙头宁德财务能保持增长 , 但光伏行业龙头财务状况恶化 ?

03为什么而创新

最简单的回答 ,宁德时代在 “ 竞争—创新倒U型曲线 ” 中 , 处于中间的位置 , 而光伏的龙头们 , 大部分处于右侧的竞争区域 。

虽然锂电池 ( 动力电池 ) 和光伏都属于新能源产业 , 但它们很多方面都存在根本差异 。

锂电池位于新能源车和储能的系统核心环节 , 最终用户是消费者 , 而光伏设备位于电力生产端的中游制造环节 , 下游是电站 , 而新能源车主对价格的敏感度 , 远远低于电站 。

锂电池是新能源车最核心的系统, 主机厂要从BMS 、 能量密度 、 安全性 、 寿命等多方面进行考虑 , 要与车型适配 ,按客户需求定制 , 一旦选择就很难更换。 而光伏发电设备的标准化程度高 , 电站主要考虑发电成本 , 换供应商相对方便 。

锂电池的下游车企众多 , 还有储能需求对冲购车周期的波动 , 而光伏设备几乎完全依赖几大电力集团的资本开支 , 导致两者的现金流特征和周期性强弱有差异 。

这三个特征导致行业最终的集中度完全不同, 锂动力电池全球CR2超过50% , 而光伏设备全球CR5只有40% 。 宁德时代稳居曲线中端 , 而光伏巨头虽然市场份额也不低 , 却只能屈居右侧 。

不光是集中度不同 , 光伏的技术特征导致CR5未来仍然有可能发生重大变化 , 而锂电池后排逆袭的可能性非常小 。

宁德时代的现金流来自车企预付款和回笼快的储能项目 , 随客户需求节奏扩产 , 毛利率稳定在20~25% ,这些财务状况令宁德时代保持着相对强的研发投入 。

而光伏设备巨头因为激进扩产 , 资产负债率高企 , 现金流很容易被库存和应收账款拖死 , 长期毛利润率已跌至 5~10% , 生存都是问题 ,研发投入不但少 , 而且短期化 。

当然 , 光伏设备毕竟也是高端制造业 , 创新是必不可少的 , 但在曲线右端的结果是 —— 防御型创新 。

在熊彼特的创新理论中 ,创新是为了主动创造差异化甚至完全不同的产品 , 避免激烈的成本竞争, 比如苹果通过自己独有的封闭式系统 , 避开安卓系统手机的竞争 , 从而维持高毛利 。

所以创新和垄断其实是一个概念的两面 , 是为了创造出一个细分市场 , 并取得这个细分市场的垄断地位 。

宁德时代的创新是一种典型的熊彼特式的 “ 破坏性创新 ”, 利用新体系 、 新材料 ( 磷酸铁锂→钠电→M3P ) , 自我更新 , 利用创新产品维持毛利润和现金流 , 不断再投入 , 强化技术壁垒 , 研发人数2024年超过1.7万人 , 占总员工约10% , 研发费用率约6~7% , 在这个规模的制造业企业中 , 已经是非常高了 。

而且 , 宁德时代近两三年的创新不仅体现在材料或电芯技术上 , 而是已经扩展为 “ 体系级创新 ” —— 在多个层面同时创新 。

在化学体系方面 , 从 “ 单体系领先 ” 转向 “ 多体系并行 ” , 在M3P体系 、 钠离子电池 、 固态电池和海绵硅负极技术都有突破或技术储备 。

在结构设计方面 , 从CTP 到麒麟电池 , 再到探索中的 CTC结构 ( 电池结构与底盘一体化 ) , 已经不是电包结构 , 而是以一体化革命为导向 。

在产业链协同方面 , 有上下游材料垂直整合 , 有电池回收再利用的循环体系 , 还有储能 、 换电与整车协同 。

反观光伏企业的新技术 , 虽然资本市场时不时来炒一下 , 但并非是熊彼特式的 “ 破坏性创新 ” 。

光伏行业从一出生就在打价格战 , 所有的创新 , 不管是大尺寸硅片 、 薄片化 、 电池转换率提升 ,都是为了应对价格战降本 , 而不是创新一个全新的 、 别人做不了的光伏产品结构 。

这种恶性的生存竞争 , 导致一方面注重研发 , 另一方面 ,研发成功对企业的有利窗口期太短 , 技术扩散极快, 像PERC 、 TOPCon 、 HJT等都是半年内普及 , 无法形成超额利润的累积 , 也就无法甩开对手 , 无法从曲线右端往左移 , 反而卷入“ 不创新则死 , 越创新越穷 ”的窘境 。

真正的创新研发是为了探索企业未来的各种可能性 , 应该鼓励失败 , 但这种降本为目的的研发 , 导致研发失去了独立性 , 研发成为生产线的附属( 这又加剧了技术易扩散的特点 ) , 过于短视 , 没有容错性 , 最终让研发也越来越卷 , 加上没有利润支持 , 又形成人才流失的恶性循环 。

还有一个更重要的行业外的原因 , 光伏行业由于得到了地方财政的支持 , 可以低成本融资 , 可以用政策救助 , 导致产能退出机制失灵 , 导致 “ 破坏性创新 ” 这个市场化机制出现“ 破坏不彻底 ” , 最后形成僵尸化竞争。

光伏设备这样一个中国有巨大优势的高端制造产品 , 最后落得要国家出面 “ 反内卷 ” 。 所以 , 阿吉翁在后来的研究中 , 把这条曲线应用到宏观经济政策上 , 认为产业政策并不是单纯的鼓励竞争 , 而是维持 “ 创新最优竞争区间 ” , 既要反垄断 , 又要防止过度竞争 。

简单说, 宁德时代是为了更高的利润和护城河而创新 , 光伏巨头则是为了生存而创新; 宁德时代的创新是 “ 市场导向+系统生态 ” , 光伏企业的创新是 “ 设备导向+工艺成本 ” 。

那为什么光伏巨头走上了与宁德时代完全不同的道路呢 ?

04

创新影响力函数

再回头看 “ 竞争—创新倒U型曲线 ” , 注意那条向右下方倾斜的虚线 —— 创新影响力函数 , 指某一行业中 , 一次创新对企业利润或市场地位的影响程度 。

这个曲线通常是向右下倾斜的 , 越处于垄断端的企业 , 创新带来的好处越大 , 越处于竞争端的企业 , 创新带来的好处越小 。

所以倒U型曲线两端也并不对称 ,垄断型企业总体上创新积极性也更强一些 。

而且现实世界里 , 不存在绝对垄断的企业 , 却有绝对竞争的企业 , 所以在传统的巴菲特式的价值投资中 ,宁可相信偏垄断端企业逃避创新的稳定利润 , 也不能轻易投入偏竞争端企业的积极创新的业务 。

创新影响力函数在行业投资中是一个重要的判断依据 ,不同行业的创新影响力函数可能差别很大 :

在垄断或集中度高的行业中 , 创新的边际影响较大, 前面说过的互联网行业的例子 , 即时通讯的创新影响力函数可能非常之大 , 腾讯只要小小的创新 , 就能带来巨大的收益 。

相反 ,竞争激烈 、 产品差异化小的行业中 , 单次创新带来的利润提升有限, 因为同行很快会模仿或压价 ; 成熟 、 技术标准固化的行业 , 创新带来的 “ 跃迁 ” 空间也越小 。

锂电池存在多环节协同 , 一次创新能带来两到三年的成本优势或性能溢价, 创新一旦领先 , 别人短期难追 , 优势一旦扩大 , 地位就无法动摇 ; 而光伏技术相对标准化 , 单环节创新容易被复制 ,创新成果易扩散 , 由此带来的成分优势在一年内就会丧失 。

锂电行业的 “ 创新影响力函数 ” 更陡 , 企业容易通过创新从右端向左移 , 而光伏行业的 “ 创新影响力函数 ” 更平缓 , 企业不容易通过创新从右端向左移 。

所以 , 非不为也 , 而是不能 , 这跟前面说的两个行业的差异有关 。 宁德时代并不会比其他行业龙头的管理创新能力强多少 , 只是它眼光好运气好 , 一开始选择了一个“ 创新影响力函数 ” 更陡的行业 。

选股的第一步就是选行业 , 作为成长股的长线投资者 , 一开始也应该关注该行业是否拥有更陡的 “ 创新影响力函数 ” , 这是 “ 早起的鸟儿有虫吃 ” 和 “ 早起的虫儿被鸟吃 ” 的区别 。

雪球三分法是雪球基于“长期投资+资产配置”推出的配置理念,通过资产分散、市场分散、时机分散这三大分散进行长期投资,从而实现投资收益来源多元化和风险分散化。点击下方图片立即领取课程

热门跟贴