来源:市场资讯

(来源:申万宏源宏观)

4. 生产高频跟踪:工业生产整体改善,建筑业开工表现偏弱

工业生产中,高炉开工保持较高水平,钢材表观消费有所回升。本周(10月19日至10月25日)高炉开工率环比+0.5%至84.7%,同比持平前周2.6%;钢材表观消费环比+2%、同比降幅收窄(+3.8pct至-0.1%)。社会库存延续回落,环比-2.3%。

前期表现偏弱的石化链、消费链生产,本周均有改善。本周(10月19日至10月25日),纯碱开工率持平上周(84.9%),同比降幅收窄至-2.2%。纺织相关行业开工有所回升,PTA开工率环比+0.4%至76.0%、同比回升1.3pct至-4.8%;涤纶长丝开工率持平前周(91%)、同比保持在1.7%。此外,汽车半钢胎开工率也有改善,环比+1%至73.7%、同比+1pct至-5.7%。

建筑业方面,水泥产需不及去年同期,库存延续上行。本周(10月19日至10月25日),全国粉磨开工率环比+1.6%至45.4%,同比+3.8pct至-4.8%;水泥出货率基本持平前周44.8%,同比+0.8pct至-9.3%。库存方面,水泥库容比小幅回升,环比+1.2%、同比-1.2pct至0.7%。此外,水泥周内均价基本持平前周。

玻璃产需相对偏弱,沥青开工同比小幅回落。本周(10月19日至10月25日),玻璃产量持平前周,同比-0.6pct至-1.9%,表观消费有所回落,环比-6.2%,同比-6.6pct至-20.2%。沥青开工率有所回升,环比+1.5%至37.6%,同比-0.3pct至5.5%。

5. 需求高频跟踪:货运量有所回升,汽车销量保持高位

全国商品房成交有所回落,主因二线城市成交降幅较大。本周(10月19日至10月25日),30大中城市商品房日均成交面积环比-5.7%、同比回落0.7pct至-21.2%。其中,一、二、三线成交环比分别-2%、-3%、-14.3%,同比分别+0.8pct至-29.5%、-13.5pct至-12.7%、+11.5pct至-25%。

全国公路货运量同比上升,港口货物吞吐量强于去年同期。上周(10月12日至10月18日),与内需相关的铁路货运量小幅回升、同比+1.8pct至1.5%,公路货车通行量也有上行,同比+19.6pct至3.7%。与出口相关的港口货物吞吐量、集装箱吞吐量均有改善,同比分别+3.9pct至1.0%、+5.7pct至9.1%。

人流出行仍保持在较高水平,执行航班架次也高于去年同期。本周(10月19日至10月25日),全国迁徙规模指数同比+1.7pct至12.3%。国内、国际执行航班架次环比分别为1.2%、-0.2%,同比分别-0.5pct至2.3%、-1pct至13.5%。

观影消费延续下行,汽车销售量维持高位。上周(10月12日至10月18日),电影观影人次、票房收入同比分别-75.5pct至-21.5%、-65.5pct至-28.3%。汽车销售方面,乘用车零售销量环比-0.5%、同比-0.7pct至25.4%,批发量基本持平上周,环比+2%,同比-3.2pct至34.8%。

出口方面,集运价格有所回升,东南亚航线涨幅较大。本周(10月19日至10月25日),CCFI综合指数有所回升,环比2%。其中东南亚航线运价涨幅较大,环比3.1%,美西航线运价也有回升(环比1.5%)。此外,BDI周内均价延续改善,环比0.3%。

6. 物价高频跟踪:农产品价格普遍回落,工业品价格整体上行

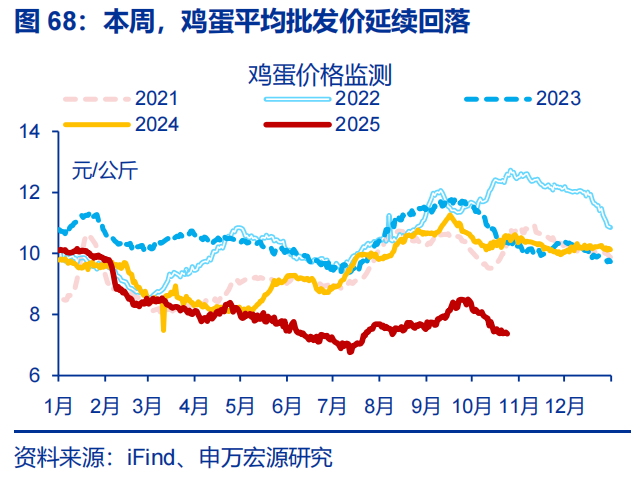

农产品价格整体回落,但蔬菜价格涨幅较大。本周(10月19日至10月25日),蔬菜价格环比4.3%,而水果、猪肉、鸡蛋价格有所回落,环比-0.2%、-0.9%、-2.7%。

工业品价格整体呈上升态势。本周(10月19日至10月25日),南华工业品价格指数环比0.4%。其中,能化价格指数环比0.6%、金属价格指数环比0.4%。

1)经济转型面临短期约束。海内外形势变化使内需修复偏慢、通胀水平偏低。

2)政策落地效果不及预期。“反内卷”等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

热门跟贴