来源:市场资讯

来源;华泰睿思

上周港股冲高回落,恒生指数上涨1.3%,恒生科技指数下跌0.4%。行业间高低切演绎较为极致,今年以来相对滞涨的板块上周涨跌幅排名靠前,如农林牧渔、房地产、医药、石油石化、纺织服饰等。在盈利数据并未明显改善的情况下资金提前切换,或因当前流动性承压、主线不清晰等交易性因素。若资金高低切持续,短期建议关注今年以来表现排名靠后的消费者服务、建筑、纺织服装、家电以及具有防御属性的红利方向。此外,12月开始港股流动性压力边际暂缓,切换或难一帆风顺,依然建议均衡配置。

核心观点

流动性承压,预计12月起边际改善

美元流动性压力或边际减退。从影响美国银行间流动性水平的主要分项来看:1)美联储将于12月1日停止缩表,后续到期证券再投资于短期国债,对准备金的压力或将结束,并在某时点重新扩表(并非QE)。2)TGA账户因政府关门已经升至9400亿美元,高于美国财政部在11月3日给出预测值8500亿美元,政府关门结束后TGA账户或释放约1000亿美元流动性。这些变化意味着:1)若假设银行总资产不变,准备金规模/商业银行总资产可能重回12%以上,银行间流动性压力好转。2)美联储资产负债表规模-TGA-逆回购衡量的美元流动性水平或重回10月中旬环境。

南向资金方面,今年以来港股上涨幅度较大,资金浮盈较多使得九月中旬以来南向资金流入港股速度边际放缓。当前,南向持有港股约6.4万亿港币,结合南向港股成交数据计算,南向整体持仓天数约90个交易日,即净买入速率见顶至见底平均约4.5个月,当前流入放缓趋势或仍未结束。此外,南向流入具有一定的季节性特征,年初港股通通常大幅流入,1月净买入历史均值在510亿上方,而9月之后通常流入速率持续放缓,历史上看12月南向平均净流入相较于9月缩窄约25%(12月 300亿 vs. 9月 394亿),这与我们计算的平均持仓天数周期具有一定重合,即年底南向资金动能相对趋弱,明年初资金或进行再配置,春季躁动行情值得期待。

基本面数据的线索

近期交易关注重点之一是三季报的情况,但港股仅部分公司披露季报,我们从现有披露及近期盈利预期调整情况来侧面观察港股三季度盈利情况。

从总量数据看,三季度港股盈利表现不佳,但已基本计入盈利预期。若以恒生指数作为观察入口,截至11月16日,恒生指数成分股共37.5%的公司披露了三季度业绩,已披露公司同比增速为2.4%,盈利超预期程度3%,比2Q25超预期的5.1%下降,但比3Q24的2.6%略上升。从彭博一致预期的修正幅度口径上看,我们自下而上计算下,近一月境外中资股整体/非金融盈利上修0.7%/-0.7%,营收上修0.5%/0.3%。

从板块上看,从彭博一致预期的修正幅度口径上,近一月盈利预期上修排名靠前的板块包括金融其他(主要为非银)、医药、金融红利、新消费,分别上修2.5%、2.0%、2.0%、1.6%。房地产、汽车、科技硬件、互联网板块盈利预期下修较多,分别变动-6.6%、-3.5%、-1.5%、-1.0%。

近期高低切并未完全沿着基本面变化方向,主要体现为资金行为或预期交易。近期盈利上修但市场表现反而一般的板块集中在前期筹码压力较重、南向今年以来较为偏好的新消费方向;房地产及地产链、汽车等板块虽盈利下修但由于资金高低切反而小幅上涨;在指数整体上行动能趋缓下,金融红利等兼具景气和资金高低切动能的板块涨幅靠前。

风险提示:地缘局势波动风险,政策力度不及预期风险。

图表

上周重点图表

市场表现

估值比较

港股盈利

港股资金面和市场情绪

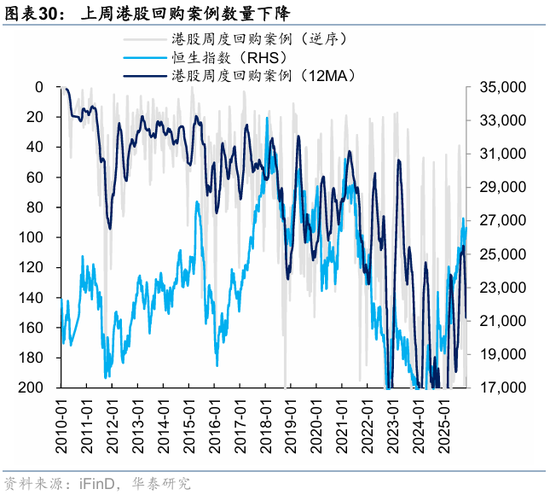

回购、增发、IPO及解禁

风险提示

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与我们的观点有所差异。

热门跟贴