来源:市场投研资讯

(来源:财通证券研究)

内外各有一条主线:

内部结构转型,外部秩序重构。

站在岁末年初,市场对2026年的宏观经济存在诸多的问题和分歧:出口韧性能否持续、通胀水平能否回升、地产能否止跌回稳、经济政策何时加码、慢牛能走多远……这些问题更多聚焦于短期,但短期问题的答案通常隐藏在长期的趋势中,在更加强调保持战略定力的情况下更是如此。

当今的世界,正处在剧烈变革的过程中,正所谓“百年未有之大变局”,内部的结构转型和外部的秩序重构是两条最重要的宏观主线。

内部的结构转型主线,意味着经济和政策都会是连贯的,向上和向下的空间或有限,逆周期政策负责兜底,政策重心仍然落在转型和改革上,见效慢但治本,并不会因为年份的更迭而发生改变。

外部的秩序重构主线,意味着主要经济体都需要统筹“发展”和“安全”,对安全的“焦虑”在增加,意味着更多的冗余度——产业链要有冗余、科技要有冗余、产能要有冗余度、消耗要有冗余度……

国内基本面平稳,底线风险是逆周期政策的“阀门”:

国内重点博弈“风险”。

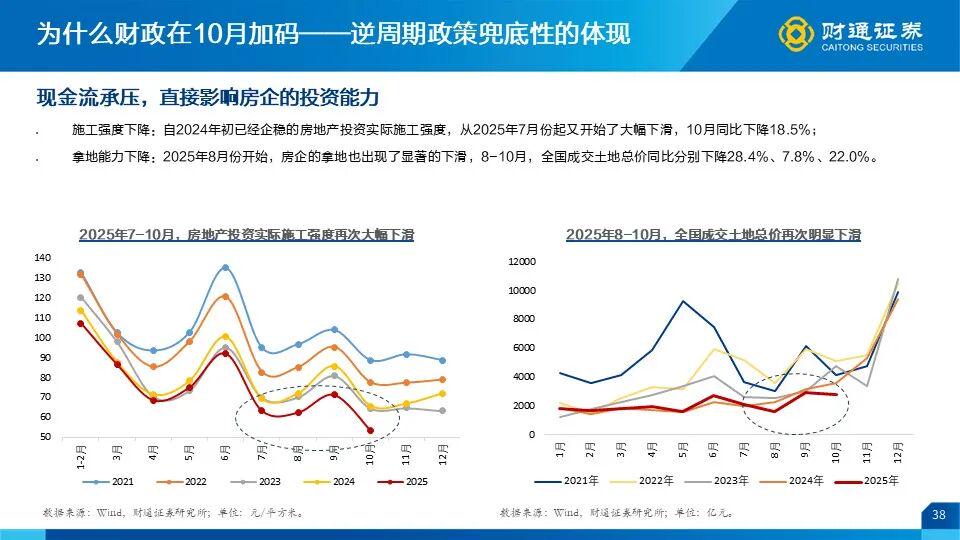

地产对经济影响的“L形”拐点预计逐渐形成。制造业的转型尚未过半,企业的资本开支意愿仍然偏低;出海和反内卷是把双刃剑,加大经济的压力,但促进了库存周期重启和A股流动性充裕。消费会持续地分化:商品和服务分化、消费降级和消费升级并存、中年人消费和年轻人消费分化。关税可能会进一步下降,出口可能会超预期。通胀温和回升:猪周期有望回归,商品消费可能拖累核心CPI;反内卷和输入性通胀背景下,PPI同比有望回正。

经济基本面平稳,决定了政策力度需要视风险暴露程度来决定。重大关注无非四个:地方财政现金流;就业;金融系统;房地产。

房价是明年国内宏观最重要的变量。

海外需求和资本开支共振上行,降关税可能是必要选项:

海外重点博弈“机会”。

中美脱钩断链、互有“安全焦虑”,全球产业链重构。美国正在进入新一轮货币宽松+财政宽的周期。美元从高利率走向低利率,新兴市场国家资本开支需求有望集中释放。若俄乌冲突平息,明年欧洲的重心将从战争转向经济建设。

美联储降息的最大阻碍是居民通胀,但美国经济越来越依赖AI投资,AI投资越来越依赖债务融资,要求美债利率必须下降。能够同时平衡通胀和降息的,只有继续对特定商品的关税进行减免。

宏观线索下的资产配置:

与国内经济弱相关,与海外经济强相关。

明年上半年,A股流动性或将再次充裕。

科技竞赛+流动性充裕——科技成长。

产业链重构——装备制造、出海企业、工业资源品(有色)。

外需复苏——出口高依赖行业(化工)。

风险提示:结构性改革速度可能不及预期;房地产政策可能超预期;海外经济、政治对中国的结构转型可能存在扰动。

(1)结构性改革速度可能不及预期:改革涉及的领域和部门较多,推进节奏可能会受到较多的扰动,存在不确定性;

(2)房地产政策可能超预期:若出现额外事件冲击,不排除出台超预期增量政策;

(3)海外经济、政治对中国的结构转型可能存在扰动:当前,海外宏观经济环境、金融政策、地缘政治等波动较大,可能会影响到我国转型的进程。

报告来源

证券研究报告:《宏观:短期答案?在长期!——2026 年宏观十问》

对外发布时间:2025年12月3日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

张伟 SAC 执业证书编号:S0160525060002

热门跟贴