来源:市场资讯

(来源:票风笔记)

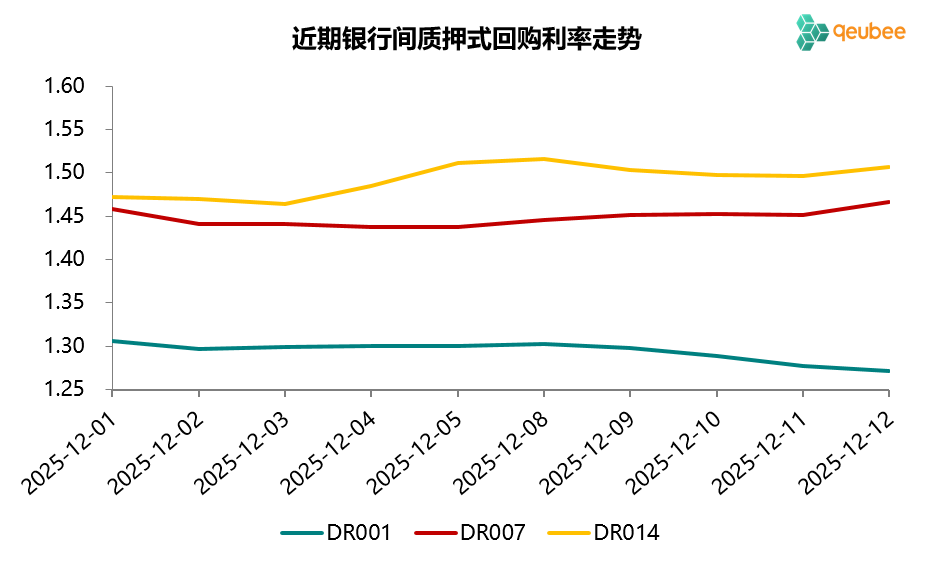

一、资金面情况

本周为12月第二周(2025年12月8日-12月12日),央行逆回购到期6638亿元,同时开展逆回购操作6685亿元,本周实现净投放47亿元。本周隔夜资金较为宽松,7天及以上资金略有收紧,周五,DR001较上周五下降3BP至1.27%,DR007较上周五上升3BP至1.47%,高于7天逆回购利率1.40%。

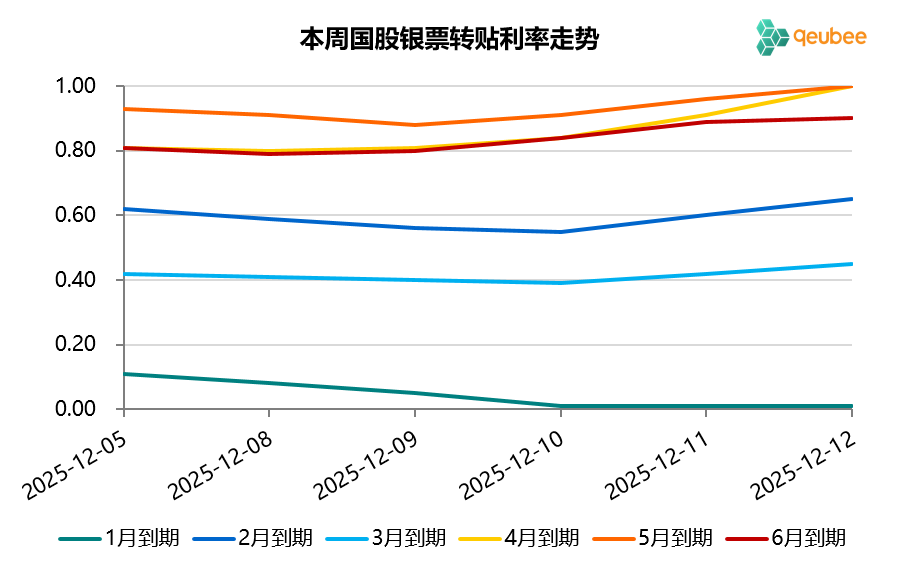

二、票据市场行情

周一,一级市场票据供给常规回落,卖盘出票不甚活跃;部分大行早间降价收票,大行收票规模依然不高,农商行积极买入,市场需求总体稍强于供给,票据利率小幅下行。明年3月到期国股银票转贴现利率下降1BP至0.41%;明年6月到期国股银票转贴现利率下降2BP至0.79%。

周二至周三,国有大行买入量依然有限,部分大行转而出票,市场主要买盘依然是农商行,期限上更偏爱短期票据;而一级市场供给恢复较高水平,转贴市场长期票卖盘较为充裕,而短期票卖盘寥寥。这导致短期票据供不应求利率下行,长期票据供大于求利率上行,票据利率呈现"短降长升",1月到期国股银票降至0.01%。明年3月到期国股银票转贴现利率下降2BP至0.39%;明年6月到期国股银票转贴现利率上升5BP至0.84%。

周四,尽管票据利率连日上行,一级市场票据开票仍处高位,贴现量有所放缓,转贴市场票据卖盘依然充裕;国有大行中标杆大行买入,其他大行出票居多,市场主要买盘依然是农商行,市场依然是供大于求的状态,除1月票外,各票据利率继续上行。明年3月到期国股银票转贴现利率上升3BP至0.42%;明年6月到期国股银票转贴现利率上升5BP至0.89%。

周五,早盘部分大行继续提价收票,买盘有所观望,票据利率继续攀升,6月到期国股银票触及0.95%,4、5月到期国股银票站上1.00%。利率上行至机构心理价位后,买盘显著增长,大行更是多次降价收票,导致长端票据利率随后回落,全天来看依然是上行。明年3月到期国股银票转贴现利率上升3BP至0.45%;明年6月到期国股银票转贴现利率上升1BP至0.90%。

本周为12月第二周,票据利率震荡上行,明年6月到期国股银票周一小幅回落至0.79%后便再次步入上行通道,周五上午最高上行至0.95%,随后又回落至0.90%。

数据来源:qeubee

三、票据相关资产收益率比较

本周,6个月期限国债、同业存单到期收益率分别较上周末下降3BP、上升1BP,而票据转贴现到期收益率较上周末上升9BP。本周五,6个月期限票据与国债的利差为-48BP,与同业存单的利差为-74BP,票据利率依然处于国债利率下方,不过利差持续收窄。

四、票据利率展望

供给方面,预计2025年12月已贴现票据到期量在2.9万亿元左右,本周为12月第二周,票据贴现量继续保持增长,前四个工作日的日均贴现量1590亿元左右,截至12月11日,本月已贴现票据约1.32万亿元,剩余14个工作日,日均贴现1130亿元左右便可弥补到期。需求方面,本周农商行依然是转贴市场主要的买入方,国有大行在票据0.90%以下买入需求不高,在上升至0.90%以上有较强的买入意愿。下周票据利率走势依然取决于大行动向。

从上周投票来看,只有10%的人认为本周五票据利率收盘于0.90%之上,实际明年6月到期国股银票转贴现利率收盘于0.95%,超出大部分人预期。下周为12月的第三周,你认为票据利率会如何变化,下周五明年6月到期票据利率将收盘于什么区间?

注:票据利率指国股银票转贴现利率

热门跟贴