(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

【20251229】云评论 | 铁矿:补库需求较难持续

观点小结

2025年12月29日,虽然未来铁矿产能投放预期较强,但现实中厂内库存和下游成品库存依旧偏低,补库预期强烈,铁矿石05合约盘中涨幅一度超过3%。铁矿石供应方面:澳巴天气较好,发运正常偏高;需求端:钢厂进入季节性检修阶段,环保压力增加,铁矿处于阶段性底部,短期较难回升;库存端:港口库存不断走高,但厂内库存仍处于相对低位,下游钢材成品库存同样偏低。综合来看,由于补库预期较强,短期铁矿价格或偏强势,但补库过后,下游需求或难以持续支撑去库趋势,铁矿价格或仍面临压力。

1补库预期强烈

2024年以来,铁矿石价格中枢下移,钢铁行业利润收缩,开始选择小批量、多批次的采购方式,精准落实日、周、月采购发运计划,实现低库存策略应对铁矿石价格下行风险。2021年247家钢厂进口矿库存年均值为11158.6万吨,2025年均值下降到9100万吨,降幅近20%。由于海漂库存物流周期较长,为避免资金大量被占用,钢厂增加港口现货采购,客观上推动了库存前置,贸易商库存占比不断提高。

钢厂采用低库存策略的情况下,港口现货资源经常较长协美元资源偏高,当市场触底时容易形成贸易商惜售从而抬升价格的动力。当前虽然港口库存高企,但钢厂的库存及下游钢厂的成品库存均偏低,在节前补库需求集中出现时,铁矿价格向上驱动较强。

图1:港口合计铁矿库存季节性图(万吨)

图2:247进口铁矿总库存季节性图(万吨)

2需求不足以支撑采购的持续性

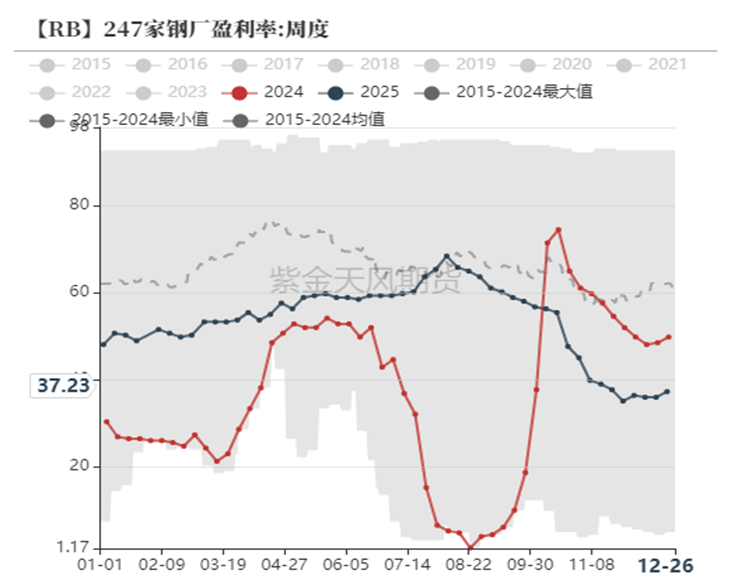

虽然钢厂由于自身库存相对偏低,存在一定的补库需求,但目前钢厂的盈利率仅为37%,大幅低于历史同期水平,因此2025年12月日均铁水已经下降至228万吨,较上月减少月4.5万吨,高炉新增检修频率增加,开工率下降至75.4%。叠加冬季环保压力较大,钢厂短期内较难有动力增加产量。

图3:日均铁水产量季节图(万吨)

当前已经临近节假日,工地开工率下滑,下游铸铁企业订单走弱,短期内国内生铁消耗能力或持续维持弱势,终端采购积极性较差,多以按需采购为主。

图4:日均铁水产量季节图(万吨)

3短期偏强,但宽松格局未改

2026年,全球铁矿石产能预计将增加4500-5000万吨/年,而需求端则受地产持续下滑、基建项目不明朗的因素影响,较难看到增量。综合来看,短期铁矿偏强的状态主要源自于库存结构性偏紧之下的钢厂节前补库需求释放,需求端尚未有明朗的增长动力出现之前,铁矿石价格较难持续维持强势状态。

热门跟贴