作者 | 曾有为

来源 | 品牌观察官(ID:pinpaigcguan)

引言:靠流量一时出圈的颈椎按摩仪,终究躲不过市场大浪淘沙的筛选。

一款颈椎按摩仪,让SKG从家电赛道的无名之辈,一跃成为穿戴式按摩仪行业的龙头老大。

手握21.5%的行业市场份额稳居榜首,顶着“智能按摩”设备头部品牌光环的SKG,创下持续增长的亮眼成绩。

可如今却陷入“盛名之下,其实难副”的尴尬境地。

冲刺资本市场坎坷不断,主力单品增长停滞;明明盈利充裕,却还要向银行举债,但另一边又大手笔分红掏空公司利润。

高举着“科技驱动”大旗,实际却把三倍之多的研发资金用在营销上。

从一战封神到增长失速,从流量爆款到口碑滑坡,SKG的起落,是很多消费网红品牌的典型困境:赢在了流量与爆款,却输在产品与内核。

当行业风口褪去,当资本回归理性,这个曾站上行业之巅的品牌,正面临着一场关乎长远发展的严峻考验。

从白手起家到行业龙头

如今港股成最后“救命稻草”

SKG的前身成立于2007年,彼时创始人刘杰带着创业资金扎根广东顺德——中国家电重镇。

最初的赛道是空调、冰箱等传统白色家电,但那时的SKG,在家电市场并不出众。

跨界、试错、亏损,是SKG早期的主旋律,创始人最初投入的创业资金,在传统家电赛道几乎消尽。

库存积压、营收惨淡的困境,让这家初创公司一度走向悬崖边。

真正的转折点出现在2016年,当时消费升级浪潮来袭,穿戴式健康设备的风口初现。

SKG精准踩中这条赛道,聚焦智能舒缓穿戴设备研发,在2018年推出首款颈椎按摩仪。

这款主打“脉冲按摩、便携穿戴、颜值出圈”的产品,完美契合职场白领、学生群体的需求,在上新后就成了现象级网红产品。

根据弗若斯特沙利文的官方认证,按GMV计算,SKG在中国智能舒缓穿戴设备行业位列国内企业之首,2024年的国内市场份额高达21.5%。

并且拿下2022-2024年全球按摩器连续三年销售额第一的成绩,直接站稳了穿戴式按摩仪赛道的头部位置。

在业绩方面,SKG交出的答卷很是亮眼。据招股书披露,2022-2024年,SKG分别实现总营收9.04亿元、10.46亿元、10.45亿元;毛利率常年稳定在50%上下。

2025年前三季度,SKG营收再创新高,实现营收8.78亿元;经调整净利润1.18亿元。

对比同赛道的倍轻松,其同期营收同比下降34.07%;净亏损66.83万元。

所以SKG这份业绩,在行业确实称得上“优等生”。

然而,站在行业之巅的SKG,想要推开资本市场的大门,却比其创业路还要坎坷。

梳理SKG的上市时间线,可以看出其深刻的执念。

2022年6月,首次向深交所创业板提交IPO申请,因财务资料过期两次被中止审核;次年7月回复第二轮问询后,公司选择主动撤单,A股创业板闯关宣告失败。

2024年,SKG改道北交所,先登陆新三板创新层,同年8月完成上市辅导备案,次年又以战略发展需要为由终止北交所辅导,第二次上市再度搁浅。

2025年12月17日,SKG正式向港交所递交主板上市申请,这是其三年内第三次向资本市场发起冲击,也是其摆脱上市困局的重要闯关。

三年三递表,两次折戟,如今的第三次,成败还未知。

爆款产品失灵

节流式盈利难以为继

SKG的成功,是一款爆品撑起的。

但这份成功的背后,也埋下了“成也单品、败也单品”的隐患。现在这份隐患,其实已经显露了。

据招股书披露,SKG的营收结构高度依赖智能舒缓穿戴设备这个单一品类。

2025年前三季度,该品类营收6.3亿元,同比增长仅0.2%。

而作为SKG绝对核心的“支柱产品”——肩颈舒缓穿戴设备,业绩是向下的。

2025年前三季度,该产品营收3.85亿元,同比下滑1.85%;从曾经的增长引擎,到如今的增长失速。

而且,SKG的整体营收也在2024年出现了“乏力”状态。

2023年的营收同比增长15.7%,但2024年同比微降0.09%,营收增长停滞。

这份数据,与行业的高速增长形成的鲜明的反差。

据弗若斯特沙利文预测,2024-2029年,中国智能可穿戴健康设备市场将以15.9%的复合年增长率扩张,2029年市场规模有望达到1283亿元。

行业在狂奔,龙头却在原地踏步,这无疑是危险信号。

面对核心产品的增长瓶颈,SKG也尝试了破局,打造了腰部、眼部舒缓穿戴设备;智能健康手表、健康家居产品的多元化产品矩阵。

但这份布局,更像是“雷声大雨点小”,难以撑起业绩增长的大旗。

据招股书披露,SKG寄予厚望的腰部舒缓穿戴设备,2022-2024年营收分别为1.89亿元、2.52亿元、2.05亿元,2025年前三季度仅1.53亿元,同比微增3.3%。

而健身恢复与塑性设备、智能健康手表等新兴品类,收入占比还不足30%。

SKG的多元化,其实只是品类的堆砌,而非技术的延伸;没有核心技术的支撑,新品类也无法形成真正的竞争力。

再者,一旦颈椎按摩仪的市场需求饱和,或是出现更具竞争力的竞品,SKG的营收根基也可能不再稳固了。

除此之外,SKG业绩“刹车”的同时,盈利能力也在悄然下滑。

据招股书披露,2023年SKG经调整净利润1.23亿元,同比降幅10.2%;虽然2024年回升至1.26亿元。

但这份增长并非来自营收的实质性提升,而是靠人员结构优化、压缩行政开支和研发成本,实现的节流式盈利。

2025年前三季度,公司经调整净利润率13.4%,较2022年的15.1%持续下滑。

这种靠“省钱”赚来的利润,可持续性是不强的。

由此也可见,属于SKG的高光时刻,似乎在走向落幕。

财务上的“魔幻操作”

暴露“科技外衣”下的流量本质

如果说业绩增长的困局是SKG的“明伤”,那它的财务逻辑,就是让人看不明白的“暗伤”,

这也可能成为其上市路上的争议点。

从营收和净利润来看,SKG明明不缺钱,可它却一边向银行大举借债,一边向实控人疯狂分红。

从招股书上,可以看出SKG的盈利数据不差。

2022-2024年,SKG累计实现净利润3.81亿元;2025年前三季度净利润1.06亿元,毛利率稳定在50%。

账面上的现金流看起来是充裕的,但诡异的是,公司的负债规模却在持续飙升。

2022年末,SKG的计息银行借款为17.3万元,到2025年9月末,已飙升到1.8亿元;招股书明确披露,这些借款的用途是补充营运资金。

与此同时,公司的现金流状况持续差劲。

2022年末现金及现金等价物为3.78亿元,2024年末仅剩0.89亿元,两年蒸发76.4%;流动资产净值从2022年的2.94亿元暴跌至2025年前三季度的0.91亿元,降幅达69%。

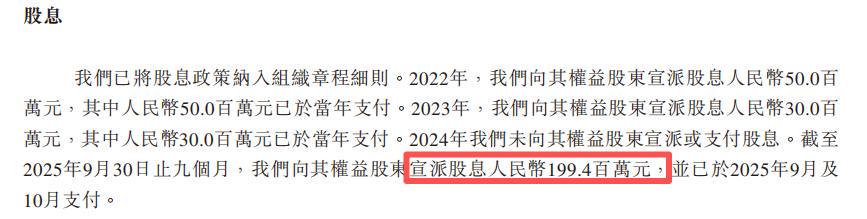

一边是现金流告急,向银行借钱度日;另一边,SKG却在IPO前夕上演“掏空式分红”的戏码。

据招股书披露,2022年至2025年9月,SKG累计现金分红高达2.8亿元;其中2025年前三季度,公司当期净利润仅1.06亿元,却突击分红1.994亿元,分红比例高达187%。

不仅分光了当期利润,还透支了前期的留存收益。而这项分红的最大受益者,是SKG的实控人刘杰、徐思英夫妇。

股权结构中显示,二人持有公司83.94%的股权;按此比例计算,2.8亿元分红中,约2.35亿元直接流入实控人夫妇的腰包。

这种操作,与拟上市公司“积累资金备战上市”的常规策略背道而驰。

这可能会让市场对其上市动机产生质疑:确定真的是为了融资发展?

如果说分红和举债的迷之操作,让市场看到SKG的资本野心,那研发与营销的投入比例,则撕下了SKG“科技公司”的外衣,暴露其“流量驱动”的本质。

SKG在招股书中,将加大研发投入列为募资的首要用途,还说明了自己拥有1501项注册专利、261项发明专利,是以科技为核心、创新引领的企业。

但财报数据不会说谎,这份“科技人设”,终究只是镜花水月。

2022年,SKG的研发费用为8216.2万元,研发费用率9.1%;2024年研发费用降至7917.8万元,研发费用率7.6%。

2025年前三季度,研发费用进一步降至5812.2万元,研发费用率仅为6.6%,创下近四年新低。

与研发的“抠抠搜搜”形成鲜明对比的,是SKG在营销上的“挥金如土”。

据招股书披露,2022-2024年,SKG的销售及营销费用分别为1.64亿元、2.16亿元、2.26亿元;2025年前三季度则为1.98亿元。

比较显眼的是,2025年前三季度,SKG的营销费用是研发费用的3.4倍;这份投入比例,颠覆了其“科技驱动”的定位。

而SKG的营销打法,也堪称“流量密码”的集大成者。

绑定顶流明星代言,先后签下杨洋、王一博、张凌赫等流量艺人;“王一博同款”成为产品的最大卖点。

狂砸热门综艺赞助,拿下《乘风破浪的姐姐》等现象级综艺的曝光资源;甚至跨界出圈,邀请马斯克母亲到访站台,靠“名人效应”背书出海。

不得不承认,这套“明星+综艺+网红”的营销组合拳,确实让SKG火速走红。

但问题在于,这个靠流量砸出来的品牌知名度,能撑多久?

营销红利难抵产品短板

品牌口碑并不良好

SKG或许没有想到,自己砸下数十亿营销费用换来的流量红利,最终不仅没有转化为品牌忠诚度。

反而因为产品本身的短板,让品牌信誉持续透支,陷入投诉的口碑泥潭。

高营销≠好口碑,流量终会散去,产品才是根本。

据黑猫投诉平台数据显示,截至目前,SKG相关的有效投诉量已超585条。

这些投诉并非零散的个别案例,而是集中爆发的共性问题。

1、产品质量缺陷与安全隐患。

较多消费者投诉,购买的SKG颈椎按摩仪使用后出现颈部烫伤、电极片接触部位红疹等问题。

部分千元价位的高端机型,还出现出脉冲失灵、热敷功能失效的故障;而商家往往以使用不当为由,拒绝售后理赔。

2、产品体验与宣传不符。

不少用户反馈,SKG脉冲按摩仪力度太小没效果、力度太大体感不适;红外热敷功能功率过低,夏天几乎感受不到温度。

所谓的颈椎舒缓,效果甚微,甚至有些网友吐槽它是“智商税”。

3、产品定价体系混乱,价差悬殊。

有消费者反映,同款SKG按摩仪在天猫、京东、拼多多等网购平台的售价相差较大,定价不一致,让消费者觉得“被割韭菜了”。

这些投诉的背后,是SKG“重营销、轻产品”的必然结果。

当研发投入被持续压缩,产品的核心体验和质量把控自然会出现漏洞;当资源都向营销倾斜,产品的品控和售后就成了“边角料”。

而对于一个主打“健康穿戴”的品牌来说,产品的安全性和实用性,是立足的根本。

一旦这两点失去消费者的信任,再华丽的营销包装,再顶流的明星代言,都只是空中楼阁。

SKG近10年的沉浮,像一面镜子,照出当下消费电子赛道里:网红品牌的难题。

靠爆款出圈容易,靠实力长久很难;靠营销造势容易,靠产品扎根很难。

不可否认,SKG是成功的,它用一款爆品撬开了穿戴式按摩仪的千亿市场;它让自己成为这个赛道的“代名词”。

但同样不可忽视的是,SKG的困局,几乎也是自己制造的。

如今,SKG第三次站在资本市场的门口,港股的大门能否为其敞开,尚未可知。

但即便成功上市,募资到手,若不能解决核心问题,那这场上市的狂欢,也只是昙花一现罢了。

穿戴式健康设备的赛道,依旧是蓝海;千亿市场的蛋糕,还是够大够甜。

但这个赛道,不是谁的营销更出圈,而是谁的产品更靠谱;对于SKG而言,上市不应是终点,更该是新的起点。

唯有褪去浮华,回归产品本身,或许能守住曾经的荣光,也能在行业的大浪淘沙中,走得更长远。

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。

热门跟贴