2026年1月2日,继摩尔线程、沐曦股份之后,壁仞科技成为国产GPU(图形处理器)领域第三家上市公司,也是第一家登陆香港资本市场的国产GPU企业,截至发稿时,总市值为825.71亿港元(约合人民币741亿元)。

公开资料显示:壁仞科技成立于2019年9月,总部位于上海闵行临港浦江国际科技城,先后获得10轮融资,累计金额超过90亿元,获得启明创投、IDG资本、平安集团、高瓴创投、源码资本、格力创投、招商局资本等知名机构的青睐。

壁仞科技与摩尔线程、沐曦股份、燧原科技并称为“国产GPU四小龙”。不过值得注意的是,四家公司的技术路线、产品定位存在差异。其中,摩尔线程选择了英伟达式的全功能GPU路线,是为数不多在B端(专业图形加速卡、智算卡)和C端(游戏显卡)均有布局的国产GPU企业。

燧原科技主攻专用型计算架构(ASIC/DSA)路线,专注于AI训练和推理全栈解决方案。沐曦股份则专注于提供高性能GPGPU(通用GPU)及解决方案,覆盖AI训练和推理、通用计算与图形渲染三大领域。

壁仞科技同样聚焦高性能通用GPU领域,更专注于高端云端大算力GPGPU。通过整合自主研发的基于GPGPU的硬件系统(包括PCIe板卡、OAM、GPGPU服务器或服务器集群)及专有的BIRENSUPA软件平台,其解决方案支持从云端到边缘的广泛应用中AI模型的训练及推理,已与中国三大电信运营商建立合作伙伴关系。

提起壁仞科技,就不得不提及54岁的创始人、董事长兼CEO张文。他拥有美国哥伦比亚大学工商管理硕士学位、美国哈佛大学法学博士学位,拥有超过十年的企业管理经验,曾担任映瑞光电(和中芯国际创始人张汝京一起创建的上海LED芯片公司)总裁兼CEO、商汤科技总裁(主导中国总部暨全球研发总部项目落户上海)。

有一次他到武夷山游玩,看到了摩崖石刻“壁立万仞”,倍感震撼。一路上,张文思考人工智能行业的价值和方向,并不断问自己:为什么世界顶尖的半导体公司大多都是华人在主导(英伟达的黄仁勋、AMD的苏姿丰、博通的陈福阳等),为什么中国不能出现一家自己的成功的芯片企业?最终下定决心,要做一家像这巨石一样有高度,并且坚若磐石的公司。

他着手组建团队,汇集了前英伟达、AMD、高通、华为、阿里等公司的资深员工,包括CTO洪洲(曾在英伟达担任主架构师、在华为美国研究中心Futurewei Technologies担任首席架构师)、COO张凌岚(曾在AMD担任GPU SoC架构师、在三星电子美国研发中心担任高级研发经理)。

2022年8月9日,首款通用GPU芯片BR100正式发布,并同步推出自主创新的架构——壁立仞,以及OAM(GPU加速卡)服务器海玄、OAM模组BR100、PCIe板卡产品BR104、软件平台BIRENSUPA。

其中,BR100创新采用业界前沿的Chiplet(芯粒)技术,以及7nm制程工艺、2.5D CoWoS-S先进封装技术,INT8算力2048 TOPS,BF16算力1024 TFLOPS,TF32+算力512 TFLOPS,FP32算力256 TFLOPS,性能是英伟达A100的3倍,甚至在部分指标上超越英伟达H100,这也是中国企业第一次打破此前一直由国际巨头保持的通用GPU全球算力纪录。

2023年10月,壁仞科技被美国“拉黑”,直接扰乱其供应链与技术迭代路径。危急关头,公司迅速调整策略,推出的BR106(专为大规模计算而设计的GPGPU芯片,2023年1月量产)和BR110(第一代边缘及云推理芯片,2024年10月量产)两款芯片已进入商业化,合计销量超过1.2万颗。去年下半年,公司通过封装两个BR106裸晶和4个DRAM,推出性能更高的BR166芯片。

基于第二代架构开发的下一代旗舰数据中心芯片BR20X系列,预计今年实现商业化上市,将用于云训练及推理。此外,公司正对BR30X(用于云训练及推理)、BR31X(用于边缘推理)产品进行架构设计,预计2028年实现商业化上市。

由于种种原因,国内智算中心的“异构并存”现象突出,多种AI加速卡因指令集和软件栈的不同导致算力资源难以互通,形成一个个“算力孤岛”。为了解决这一痛点,壁仞科技积极开展异构GPU协同训练技术攻关,2024年12月联合中国电信研究院、江苏电信、中兴通讯、上海人工智能实验室等发布了“智算异构四芯混训解决方案”。

2022-2024年,公司营收分别为49.9万元、0.62亿元、3.37亿元,年复合增长率2500%;净利润分别为-14.74亿、-17.44亿元、-15.38亿元。2025年上半年营收同比增长49.89%至0.59亿元,净亏损同比扩大80.17%至16.01亿元。未能盈利的主要原因是研发活动产生的成本及开支所致,同期研发费用分别为10.18亿、8.86亿、8.27亿、5.72亿元。

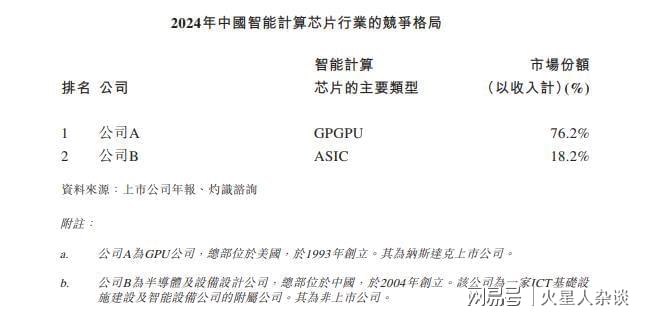

根据灼识咨询的资料,中国智能计算芯片市场高度集中,以2024年产生的收入计,英伟达、华为海思合计占94.4%的市场份额。其余市场相对分散,有超过15家规模化参与者,但没有一家市场份额超过1.0%。中国通用GPU市场竞争格局相似,英伟达、AMD合计占有98.0%的市场份额。

壁仞科技在中国智能计算芯片市场及通用GPU市场分别占据0.16%、0.20%的份额,预计2025年将分别提升至0.19%、0.23%。截至2025年12月15日,手握5份框架销售协议及24份销售合同,总价值12.407亿元。

热门跟贴