来源:市场资讯

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 刘昊

本报告完成时间 | 2026年1月4日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

研究综述

当前CBOT大豆仍然面临两重压力,一是中国政策性采购节奏的不确定性令市场难以对年度出口形成稳定预期;二是南美天气良好前景不断巩固丰产预期,打压全球豆类商品价格。

短期海外市场聚焦1月USDA报告是否会下调2025/26年度单产。若单产下调至52-52.5蒲/英亩,其他项目保持不变情况下,期末库存将向2亿蒲附近演进,有利于美盘止跌反弹。需求端,预计USDA暂无更新的信息以对出口和压榨预估进行调整。

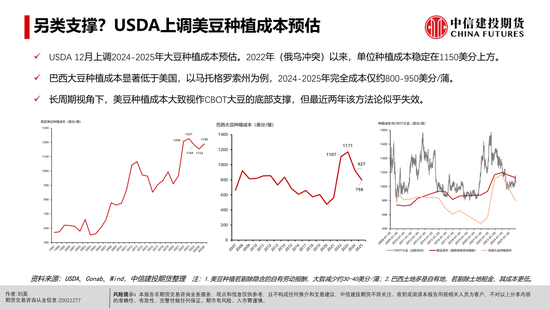

USDA在12月成本核算报告中上调2024-2025年美豆种植成本。长周期视角下,美豆种植成本通常可以视作CBOT大豆的下包络线,间接充当底部支撑的角色,但近两年该方法论似乎有所失效,可能与南美大豆产量的不断增长有关。

巴西大豆进入关键生长期,短期预报显示多数产区降雨形势良好;月度尺度上,东北部的戈亚斯州、米纳斯吉拉斯州有干旱发展的可能;阿根廷大豆播种进入尾声,短期预报显示未来一周阿根廷南部降雨偏少,其中布宜诺斯艾利斯省周度累计降雨不足10毫米,这可能对大豆早期生长不利。

国内豆粕市场呈现“总量宽松但存在结构性偏紧预期”的特征,M35价差走出正套趋势。但若市场形成过强的一致性预期,一旦实际到港超预期或储备进口大豆拍卖超预期,期现价格存在快速反向修正的风险。

豆一方面,国产大豆供应整体宽松但局部流通偏紧,短期中储粮“新豆收购”与“陈豆拍卖”并行,收购托底叠加拍卖成交火热对豆价形成向上推动,但拍卖豆源终将流入市场。此外,今年基层售粮进度较快,多数豆源集中在渠道库存,需关注后续库存集中释放的潜在风险。

策略上,南美丰产预期证伪前,单边不宜看过高;若市场继续押注国内大豆通关延期叙事,M35价差偏正套看待,但需警惕一致性预期证伪风险。豆一维持区间交易思路,储备收购持续期间,4000-4050元/吨有望成为阶段性底部区间。

研究员:刘昊

期货交易咨询从业信息:Z0021277

热门跟贴