来源:市场资讯

2026年1月7日,“长期主义——丁祖昱评楼市2026年度发布会”在上海举行。

一转眼,“丁祖昱评楼市年度发布会”已经举办了十届。

今年发布会的主题是“长期主义”。

长期主义不是坚持什么长期不变,而是判断什么是“确定的”。

我们希望能够在不确定当中寻找确定性,所以在发布会现场也较为大胆地做出了几个预测和判断。

期待2026年与所有的地产人一起,共同努力,把握住这些“确定性”,为中国房地产下一轮,十年、二十年、三十年的发展贡献自己的力量。

2025

市场总结

01

政策:四箭齐发促稳定

过去四年,百城每年出台几百个行政调控的相关政策,已经是应出尽出。目前还剩上海、北京和深圳有一些限制性政策,但是这已经不重要了。大家最应该关注的是产业政策,因为“好房子”政策贯穿全年,“好房子”政策才是中国房地产未来十年、二十年,最应该关注的产业政策,这是长期的政策。

02

行业销售规模回到2010年以前

宏观数据的压力已经基本释放完了,行业规模回到了2010年以前,国家统计局修正后的销售数据,最高峰的时候2021年商品房销售面积已经不是17.9亿平米,而是16.1亿平米。2025年我们预测商品房销售面积是9亿平方米,规模回到2009年,商品房的成交金额是8.4万亿,回到2015年。其中,商品住宅成交面积7.4亿平米,商品住宅成交金额7.4万亿。基本上是最高点的一半左右。

03

其他宏观指标全面回调

新开工、竣工、开发投资和施工面积都大幅度下行。和最高点比较,2025年新开工面积大概是5.8亿平方米,较2019年高峰下降74%,新开工回落至2004年。竣工面积回到2007年,全年预计6亿平方米。开发投资预计为8.4万亿元,回到2013年水平。施工面积预计66亿平方米,与2013年水平相当。但是数字之间没有关联性,唯一有关联的是新开工面积与我们统计的一手房销售数据更加接近,也就是供给约束了整体的成交。

04

房地产仍是经济发展支柱

房地产仍然是经济发展的支柱产业,房地产开发投资加上房地产增加值占GDP比重为12%,超过广东和江苏省全年的GDP。

《求是》杂志发表文章称房地产业是国民经济的重要产业和居民财富的重要来源,房价如果下降10%的话,以城镇住房价值381万亿元计算,居民的账面财富要下降38万亿元,相当于今年GDP的27%。所以,房地产和每一个主体都有关联。

我们和汽车做一个对比,2024年汽车行业上下游实际销售额只有4.5万亿,相当于商品房销售额的一半。再来看房地产,一手房销售金额九万亿左右,二手房在四五万亿,物业管理大概在2万亿,全部加在一起,比汽车的上下游还要多得多。

05

供应约束成交继续下行

从供求情况来看,百城商品住宅成交面积和成交金额双双下行19%。成交下行实际是供应约束了整体成交的下行,过去四年百城商品住宅供应都小于成交,供求比连续四年小于1,这其实就是去库存。所以整体走势也是“L”型走势。

06

成都、上海分列面积、金融榜首

成都和上海分列2025年新房成交面积和金额的榜首。成交面积代表城市的需求量,有7个城市新房成交面积超过500万平方米,其中成都以1156万平方米位列首位,上海以529万平方米位列第七,同比下降了23%。

从成交金额来看,有6个城市破了两千亿,上海超过四千亿,上海新房成交面积虽然排在第七位,但成交金额遥遥领先,但相较于2021年成交金额最高峰,下降26%。成交金额下降最多的城市是杭州,2025年新房成交金额为2204亿元,较2021年下降了68%。

07

调控政策应出尽出,“好房子”贯穿全年

新房成交均价保持稳定,百城新房成交均价与2024年持平。价格稳定主要来自两个方面,一个是重点城市新房的限价,特别是高端住宅限价基本打开;第二个是成交结构的变化,改善性需求增加,核心区改善房源占比大幅度上升。

比如上海,2025年外环内新房成交金额、成交面积占比分别为65%、44%,较2021年分别增长24个百分点、21个百分点。再如北京五环内新房成交面积、成交金额占比从2021年的14%、21%提升至2025年的22%和31%。

08

二手成交总量新高

2025年二手房表现非常出色,成交总量创新高。30城二手房成交面积从2024年的2.13亿变成2.14亿,虽然小幅微增,但还是创了新高。2021年行业如日中天的时候只有1.7亿平方米。

2025年二手房全年走势是先升后降,最后一两个月稳住了。二手房的占比,仍然占今天一二手房的70%,上海占得更多,要占到80%。所以,二手房总量的稳定意味着当前房地产市场需求还是很稳定的,只是仍然有一部分在观望。

09

二手房均价下行速度快

二手房有个问题,2025年的价格下行速度比较快。30城的二手房的房价较最高点回撤39%。

结合30城382个热销二手小区,房价跌幅中位数是26.07%,整体在合理的范围内。

10

上海高居面积、金额第一

从城市二手房成交来看,上海成交面积和成交金额都是第一,分别为1961万平方米、7727亿元,较2024年同比均实现正增长,如果加上一手房,上海一二手房总需求还有1.2万亿,这个数字还是非常重要的。二手房成为整个市场活跃的晴雨表,一手房可以观望,但是二手房不能变成冰点,如果二手房变成冰点的话,那么房地产的压力就真的大了。

11

一二手房总需求持稳,一线韧性更强

30城一二手房的总需求非常稳定,2025年成交了3.26亿平米,同比降7%,前三季度稳中略增。

一线城市韧劲非常强,四个一线城市一二手房成交总量达到7098万平方米,同比下降5%。成都一二手房成交总量合计3095万平方米,排在首位,上海一二手房总量有2458万平方米,且已连续三年维持在2400万平方米上下,这个数字与上海常住人口数量基本一致。

另外,北京、天津、重庆、武汉、广州、西安、杭州和南京,整体市场容量也在1000万平方米以上。

12

高端住宅成交分化,上海总量遥遥领先

高端住宅是2025年的重点,但是相比2024年发生了一个变化,高端住宅也出现一些分化。总价3000万元以上高端住宅成交总量虽然上海依然遥遥领先,但是成交套数占比只有50.4%,较2024年少了10.4个百分点。其次,上海总价3000万-5000万高端住宅成交套数下降45%,但5000万元以上成交套数明显增长,同比增63%。总价1亿元以上顶豪上海成交了72套,同比增长31%,最典型的是万科高福云境,25套均价1.3亿以上的高端住宅开盘首日全部售罄。2025年豪宅市场也出现了分化,尤其是风貌住宅压力会更大一些。

13

7个百亿项目10万+

单盘销售超百亿的项目数量从最高13个,只剩下2025年7个,其中上海有5个,深圳和广州各占1个。这7个盘有个共同的特征,单价全部超过10万元/平方米的高端项目。

百亿项目数量减少和整体市场还是完全相符的,因为年销售面积破50万平方米的项目个数已经回落到零,而且连续三年为零。一方面需求从“有没有”,变成了“好不好”,另一方面也说明市场已经“房住不炒”了。

14

土地投资规模持续缩量

2025年土地市场还在持续地缩量。大量的土地在年末出让,12月份全国土地成交占比达到29%。

从总量看,2025年土地总的成交量10.9亿平方米,虽然是2020年峰值的三分之一,但其中有大量的无效土地,其中二线城市有一半是城投平台等托底,三四线当中,有80%是托底拿的。也就是说,2025年真正可以进入开工阶段的有效土地也就4亿多平方米,这和5.8亿新开工面积刚好对得上。

15

重庆与上海分列土地面积、金额第一

从城市来看,重庆以2753万平方米土地成交面积排第一,上海以2565亿元土地成交金额排在首位。

从成交面积排名前20的城市可以看出,北方城市成交面积较多,在市场止跌回稳的关键期,控制增量非常重要。从成交金额排名前20城市来看,江苏的地级市有七个。

16

百亿以上房企65家

千亿企业2025年只有十家了,民企还是一家。百亿房企现在也只有65家了。在2020年最高点的时候,我们百亿企业有173家。无论房企是主动或被动控制规模,房地产已经和2021年之前是两回事,今天应该走一条房地产的新路。

17

企业债务重组加速

房企的债务重组速度在加快。据不完全统计,违约房企累计有78家,其中有44家是上市房企,总的有息负债是2.7万亿元。到去年年末已经有18家完成了重组方案,涉及总有息负债1.88万亿,也就是三分之二的有息债都做了重组,重组债务规模接近万亿。出清才能轻装上阵。

18

央企投资领先,民企信心开始修复

从投资的角度来说,央企还是遥遥领先,但民企的投资信心也开始修复了。

先来看央企拿地金额同比增长23%,民企拿地金额也增长了14%,这是非常重要的信号。央企和民企都看好房地产市场并在投资决策上做出了更加积极的姿态。

从销售百强企业拿地能级来看,2025年一线城市投资占比达到52%,二线城市占了43%,也就是95%都在一二线。投资权益前十企业的投资分布90%都聚焦在一二线。不过也有一些企业另辟蹊径,比如中海宏洋投资90%都在三四线,关键都取得了很好的成绩。

19

央企独占鳌头

2025年全口径销售金额前五和新增货值前五企业都是央企。全口径销售TOP100中有24家央企,其中16家在TOP30,24家央企2025年全口径销售金额合计为1.7万亿元,在整个行业的市占率达到20%。央企销售平均增幅为-13%,其中9家同比有所增长。现在是央企时代。

20

国企相对平稳

国企相对更加平稳,全口径销售百强中有29家是国企(包含混合所有制企业),其中7家位列全口径TOP30,国企销售平均增幅为-21%,百强均值为-18%。其中,建发、越秀、华发等头部国企业绩非常稳定,其他国企基本都在深耕当地,通过1-2个项目支撑一半以上的销售。

21

部分民企脱颖而出

民企也有一些亮点,其中7家民企销售同比大增,6家首次进入TOP100。有18家民企位列新增土地价值TOP100,比如滨江集团新增土地价值排在百强第9位,2025年拿地金额为396.2亿元,另外邦泰集团新增土地价值排在第17位,上海的大华集团排在第27位。在土地市场也出现许多“新”面孔,释放民企投资进场的积极信号。

22

城投拿地“主力”

城投依然是拿地的“主力”。重点30城拿地面积中城投拿地规模虽然下降了20%,但是占比达到了56%,较2024年下降了8个百分点。拿地金额前100中城投有40家,但是对应的销售TOP100房企中城投企业只有1家,拿地多,销售少。

23

2025住宅产品力升级趋势

2025年产品力继续升级,总结可归纳四大升级趋势。

首先是底层逻辑。在顶层设计方面突破传统住宅设计框架,通过底层设计理念的迭新,为产品升级锚定新方向,奠定全维度升级的战略基础。

第二是建筑形态颜值与质感升级。聚焦门头、立面设计突破、低密形态焕新、四代建筑形态迭代,重塑高辨识度的视觉标识体系。

第三个,空间体验不断优化升级,特别是从功能到场景的优化体验,都是围绕人展开的。比如升级全屋收纳系统、立体在地化景观、架空层和车库空间等,实现从功能满足到情感共鸣的体验跃升。

第四个方面,通过服务和社群增值实现价值延伸。通过会所功能体系化、有感化物业服务、业主共创社群IP,延伸产品生命周期价值。

这四大升级趋势,一共涉及十八个方面的产品。

1、规划:顶层设计,配套先行

以广州中建海丝城为例,项目总建面约237万平方米,规划了15所教育设施、22个公园,打造中建华南的“好房子”。首开买了10亿左右,去化率95%。

再来看成都星河WORLD六期帝宝项目,620亩成都主城大盘,把教育、商业、写字楼等整合在一起,呈现度非常高。

还有深圳天安云谷,全国产城融合的标杆项目,15年前就已经全部把它规划好了,400万平方米共分六期开发,三期住宅包含学校、商业、文化、康养等配套。项目极大地改变了原有城中村的旧貌。

2、底盘:立体底盘,城市共生

真正的底盘,是与城市共生的底盘,而非架空层,不少项目把底盘抬高。比如深圳湾澐玺,它把整个底盘和周边的CBD进行了无缝连接,所以停车、景观、商业、社区配套的垂直叠加,通过不同标高实现功能集约。另外郑州越秀郑轨金水观萃,将交通、商业、生态、居住功能整合,形成“轨交-资产-生活”的价值闭环。

3、实得率:规范优化,赋能人居

“实得率”是一个新词,能够做到100%以上。过去上海建筑规范限制比较严格,但是新规之后,有些项目的得房率也达到了90%以上。安澜上海就是典型的标杆案例,首批新规户型,飘窗、阳台和花池极致赠送,实得率约为88%-92%。

成都金茂晓棠,实得率达到了108%-118%;广州中建海丝城,一期实得率约110%,二期大幅度提升至150%左右。

4、门头:尺寸突破,文脉相融

在比拼门头上,有三个关键词:豪奢、隐奢和文化。

比如豪奢版的武汉建发望湖,80多米宽,16米高,故宫同款“庑殿顶”。上海建发的门头,和上海文化相连,以上海市花白玉莲为灵感,打造65米宽、9米挑高玉兰门庭。去年还出现了一些隐奢的门头,比如康定壹拾玖和华润和招商在南京的瑞玺项目。

5、立面:材质进阶,细节定调

立面全面进化,非常卷,材质全面升级。比如南京江宁金茂府,摒弃涂料和真石漆,北立面也全部采用全铝板打造;上海中建玖上琅宸用了更有质感的陶板;广州翡丽甲第,融合岭南骑楼和曼哈顿第五大道520号的设计细节来彰显风格。

6、低密:稀缺为芯,形态焕新

过去两年市场上出现了一些容积率1.0-1.2左右的低密项目,比如北京润园,容积率1.01,是顺义中央别墅区十年来唯一纯别墅用地,打造了四代墅产品。还有南京中北金基山和月,打造低密园墅四代宅,包括空中立墅、花园平墅和亲地院墅,产品力提升之后低密度的房子有了真正的出路。另外,上海的汤臣君品,四层四户,但是每层都送一个地下室,把居住空间和私密空间完全分开,二期平墅产品和三期院墅都热销。

7、四代宅:面积有度、功能为本

四代宅不像2024年那么“放肆”了,很多的四代宅面积变小了,减少了隐私的干扰。成都招商玺四代宅的设计非常好,露台尺度克制,北阳台实体挡墙,南阳台内凹阳台,保障空间私密性。

8、景观:在地造景,全域联动

2025年景观颜值大幅提升,过去叫千盘一面,现在每个盘的景观都有它自身的独特之处,很多都有和在地的文化景观相连的内容和部分。

比如澐启滨江做了全域架空下沉庭院景观,中建玖上琅宸打造内外联动景观体系,外部大宁公园,内部做了大量的坡地和下沉的景观,打造出多公园内外联动的景观效果。呼和浩特万锦梧桐樾因地制宜打造2000平米热带温室花园等,这些都是在2025年在景观当中的一些提升和创举。

9、架空层:多元空间,升级体验

架空层是对购房者最重要的提升,规划稍有松动,业主的获得感就提升了很多。

比如安澜上海的“抬板”,优化了地下空间、停车体验,还提升了各种功能配置和相应景观整体效果。

架空层最终还是要服务业主,建议架空层三大功能必须做,第一是接待功能,第二是青少年儿童的游乐功能或者是学习功能,第三个是运动功能。架空层要以人为本,不断升级体验。

10、车库:美学进化,功能完善

车库在2025年基本卷到极致,一方面美学进化,从原来材质提升到今天美学功能提升,这个变化过程在一夜之间,每个中央车站都有独一无二的logo和标签。另一方面,车库都考虑以人为本,配套实用功能,都有洗车功能,司机休息室。车库的大堂,一点都不逊色于底层或者是架空层的大堂。

11、入户:创新方式,松弛体验

2025年还发现了入户的创新,很多创新都是在重庆、成都、武汉。市场只要压力大,创新思维就多,当然规划上面也给了很多支持。今天的入户出现了双动线,一条是静的动线。一条是户外归家的动线。

如成都中铁项目,就像从花园走回自己家一样。二手房今天在产品力上是很难和我们2025年开始的新房角逐。

12、收纳:全屋模块,物尽其藏

今天收纳已经成为产品力的标准版。

成都东城金茂晓棠129平方米样板间,收纳空间约23651升,基本上一个小家庭所有的收纳都可以全部解决了。华润上海翡雲悦府,上海的规划比较严,能够做到两万多升很不容易了。上海保利海玥外滩序,也做了18000升,比其他同样的标准户型多了很多收纳空间。

13、精装:高标提质,个性定制

一方面高标提质,一方面个性定制。

如高福云镜,全套进口的高奢华品牌精装。成都华润中环天宸销售均价约27000元/㎡,装标约3000元/㎡,还有广州琶洲樾和深圳湾澐玺都能选择定制化,这些都是精装的突破。

14、科技:体系完善,多样场景

科技住宅已经成为标配,过去我只知道五恒,现在金茂五恒,保利七恒,龙湖九恒,越秀10+N,今天没有做不到的,只有你想不到的。

95%以上都使用智能家居,都可以在手机上一键操纵。科技住宅一定是标配,一定是趋势。

15、会所:实用进阶,体系升级

会所,第一个是围绕孩子的,特别是今天的青少年,我看了无数个图书馆,给我最有感触的,是成都的锦宸序项目,是为小朋友做的图书馆。第二个是给小朋友创造活动的空间。有时候为孩子多想一点点,可能这个房子就卖掉了。

然后是运动模块,西安的绿城项目有室内篮球场,瑞玺项目还有标准的羽毛球场,今天会所硬件上的提升已经卷到位了,还需要在软件上多做一步。

还有高频社交的场景,比如说私宴厅,比如说接待区,日咖夜酒的接待区,大堂吧,现在家里客厅再大,肯定没有小区会所的大堂吧大。这些都是实用的功能。

16、配套:社区商业,烟火日常

今年看到了社区商业的落实,能够把社区当中所需要的点,都能够和客户需求紧密衔接,两三千平米就够了。如上海澐启滨江高端住宅和社区商业的融合。万科中兴傲舍,既有调性又有功能。

17、物业:精准服务、前置运营

好房子,包括百年住宅,都是要靠物业不断地运营和维护。精准服务,运营前置特别重要。

第一是服务有感化,物业不能什么都看不到,要“有感”,如主动打招呼,真诚地微笑,主动提供及时的帮助。第二是服务的靶向化,小朋友应该为他们提供哪些服务,老人应该为他们提供哪些服务。中海、绿城、招商都为我们提供了非常好的实践案例。

然后还有服务的前置化,从售楼开始,服务就应该进来了。房子开始卖,业主和准业主就可以使用会所。这些都是服务的前置。服务做得越好,越能够对未来产品力的提升产生巨大的支持作用。

18、社群:生态共建、邻里共创

生态共建,邻里共创。现在都在做社群,华润置地的“润比邻”,华发的“华友萃”,仁恒的高尔夫球队做得最好的,可以出去打比赛。麓湖的社群生态,大家都在学习。

2026

行业展望

01

2026行业底部确认

信号1:动态供求关系逐步向好

首先是百城新房供求比已连续两年只有0.81(供80平方米卖100平方米),其次是新开工已连续四年低于新房销售,现在的存量去化越来越好,第三是供地规模还在持续的控量提质。土地市场和商品房的规模已经趋于平衡,这是动态供求信号。

信号2:短中长期库存同步企稳

短期库存停止增长,中期库存在2021年见顶后持续回落,长期(广义)库存已达到动态平衡。如果把无效库存去除,有效库存约50亿平方米,相当于年销售面积5-6倍,属于相对健康的水平。

信号3:“好房子”提升居住品质、创造更大需求

当前扣除自建住房,城镇人均住房面积仍在30平方米左右,北京、上海人均商品房面积均低于全国水平,未来人均住房面积仍有上升空间。

“好房子”标准出来后,现在全国住上好房子的比例不到5%,按照住建部最新标准,六层要有电梯,层高超过3米,95%都没有达标。

信号4:房价调整幅度超过国际平均

从过去几次国际房价调整来看,调整周期平均4.5年,回调幅度约在22%,目前我国已调整4年,幅度超过国际平均水平,其中二手住房已较高点下跌39%。

信号5:新开工规模已达成深度调整

对比美国、日本、德国来看,这三个国家在过去住房调整期都出现过新开工规模的大幅变化,其中美国周期最大下降71%,目前我国新开工规模已下降74%,已超过国际深度调整。

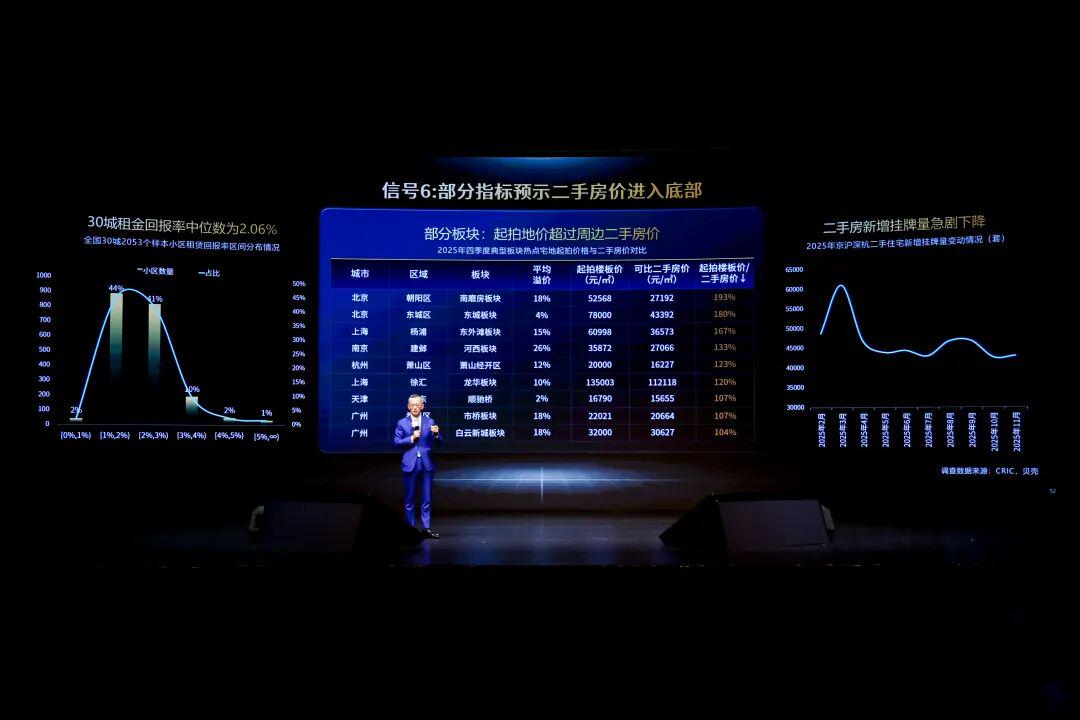

信号6:相关指标预示二手房价进入底部

二手房进入底部才是底部。首先是30城租金回报率中位数已达2.06%,超过55%的小区租金回报率超过2%,甚至还有一些超过3%,已经远远高于银行存款利率。在上海、南京很多超过3%的板块,已经出现“新投资者”开始买二手房。

其次是部分板块土地市场起拍地价已超过周边二手房价,最后是二手房新增挂牌量开始下降,在成交量企稳的情况下,挂牌量下降10%。今天唱空的主力军是中介。

底部确认需要四个确定

2026年行业底部确认还需要四个确定性,分别是政策确定性、房价确定性、产品确定性以及供应的确定性。

政策要确定,要告诉市场没有“大招”。与其想着贴息“大招”,不如把公积金下调。且北京和上海解除限购对全国房地产市场触动不大。今天政策很好,“好产品”就是好政策。

房价的确定性,现在房价已经筑底,二手房已经超跌。

产品的确定性,不要让购房者感觉后面产品越来越好。很多城市的四代宅北立面不允许做露台,以后没有那么大的四代宅了。政策已应放尽放。配置已经卷到极致,未来可以PK的就是物业服务。

供应的确定性,供应的确定性有点难,地方政府还是有可能在热点板块增加一些供给,我们希望在这些热点板块,也继续维持住供求关系,至少平衡的良好局面。不要再依赖于土地财政。

把这四个确定性做好,2026年今年一定是底部。

02

2026重新界定一二三四线

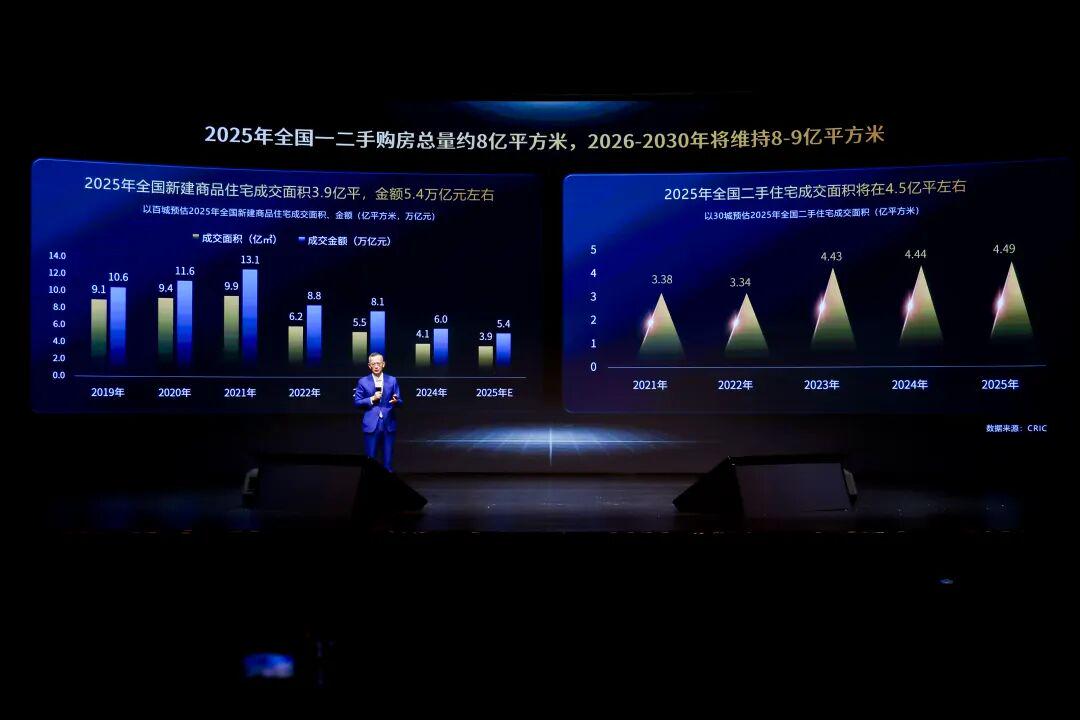

1、2025年全国一二手购房总量约8亿平方米,2026-2030年将维持8-9亿平方米

在划分一二三四线之前,先看商品住宅数据,统计局数据商品房包含保障房,按商品住宅一二手总量来看2025年全国约8亿平方米,其中一手房3.9亿平方米,二手房4.5亿平方米,总金额约10万亿,其中一手房5.4万亿,二手房4.5万亿。

中国城镇人口9.3亿,8.3亿平方米相当于人均0.9平方米,因此我们判断2026年到2030年整体约维持9亿平方米的数量级,这是中国商品房一手和二手的交易总量,不含保障房。

2、2026重新划分一二三四线

怎么划分一二三四线?

一线有5个,上海、北京、杭州、成都、广州。看三大指标,一二手成交面积总数在两千万平方米以上,总金额五千亿以上,人均购房面积达一平方米。这三个指标尽量达标。

二线指标,一二手总成交面积一千万平米,成交金额两千亿,人均购房一平米,也是三个指标,有十个城市。深圳、西安、武汉、天津、南京、苏州、重庆、佛山、合肥、长沙。

三线指标,只看一手房,三线城市二手房市场非常小。一手房成交面积达一百万房,加在一起有45个城市。

一线,二线,三线加起来60个城市,全国地级以上城市290多个,县级市更多。今天真正的一二三线城市,按照我们的划分标准就60个。

3、四线容易“一家独大”

四线容易“一家独大”。如绿城在义乌“一家独大”,三年拿地金额占10%,市占率19%,首位度2.5倍。2025年绿城在义乌销售额57亿元,是第二位的2.5倍。绿城在高端市场占比也达到了三成,均价三万元以上成交房源当中,绿城成交50多万,占30%。其他企业在义乌基本赚不到钱的情况下,绿城赚到了。

03

2026房企全国战略与城市深耕

1、城市布局收缩倒逼规模房企管理模式扁平化

城市布局收缩倒逼规模房企管理模式扁平化。保利2021年在66个城市拿地,2025年只进入19个城市。中海2021年在25个城市拿地,2025年15个城市,招商2021年在41个城市拿地,2025年17个城市……2021年以来这些企业组织架构越来越扁平化。

2、“好房子”倒逼企业运营体系全面提升

原本企业中的每个部门都有各自的一条线,现在投资、设计、调研、开发、营销、物业串联并行,项目组模式变得更重要了。

今天的规模房企,下限都有集团托底,所以没有特别差的项目,但是上限是由人决定的,由城市和项目的最主要的领导决定。

3、现房销售倒逼企业开发模式转变

现房销售是未来的趋势。从“快”销售“慢”开发,到“快”开发“强”销售,控制在两年左右的开发周期是做得到的。若是毛坯交付,后面再提供装修选择,大规模房企可以做到18个月。

4、非核心城市点状投资机会,孕育更多地方龙头

很多地方龙头都做得很好。伟星占了芜湖市场25.3%,汇龙地产占了哈尔滨23.4%,未来地方龙头会越来越多。不建议大多数的规模房企也进入这些市场,地方龙头可以赚钱不等于其他企业也能够挣钱。

让更多的地方龙头,不管是国资,还是民企,在这些城市当中,焕发出更大的生命力,这也是中国房地产未来的特色。

2026中国房地产才过半场

对于2026年来说,中国房地产也才过半场,中国房地产经历了高速发展期,经历了四五年的调整期,还会有下一个二三十年的周期。

用运营思维考虑,我们未来还有三十年,五十年甚至更长的发展期。

如果以“丁祖昱评楼市年度发布会”召开的十年作为一个周期的话,现在才是中国房地产长期主义的开始。

热门跟贴