新年伊始

全球最大的两大内存芯片厂商

三星 & SK海力士

新年重点发言

释放2026年内存市场关键信号

TIPS:目前全球TOP3内存厂商分别为: ❶三星电子(韩国) ❷SK海力士(韩国) ❸Micron美光(美国)

业内人士普遍认为

两大巨头新年致辞

释放了2026年的战略意图和决心

包括三大关键信号

HBM4已成为存储巨头

2026年核心战略

HBM4的重要性在于

它是真正为「AI 原生时代」设计的

1️⃣三星信号:我们回来了

三星在新年发言中罕见地高调强调

HBM4已获得关键客户高度评价

甚至引用了客户的原话↓

这句话的分量极重

在过去两年里

三星在HBM市场的节奏明显慢于海力士

新年发言重点点名HBM4

表达明确信息↓

❶HBM4是三星重夺技术话语权的关键 ❷客户验证已完成,进入商业化落地 ❸AI内存是公司级战略核心,非补充业务

总之,三星已经明确将HBM视为未来数年「输不起」的战场

2️⃣ SK海力士的信号

将HBM4的领先优势,固化为体系壁垒

而SK海力士已经是

HBM市场事实上的领先者

是与AI芯片巨头绑定最深的厂商

是英伟达HBM3(e) 显存的最大供应商

且2026年HBM4也将实现量产

这也是为什么

SK海力士反复强调

❶通过HBM4E、HBM5,继续拉大技术差距 ❷通过定制Base Die,深度绑定头部客户 ❸通过全栈内存生态,强化系统级协同和锁定

本质上,SK海力士在做的是

把 HBM 从「产品优势」升级为「体系壁垒」

三星与海力士反复强调HBM4

本质上是在争一件事

存储厂商正在从【卖芯片】

转向【嵌入AI计算体系】

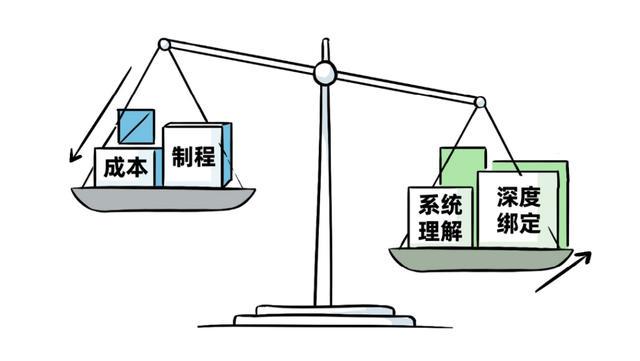

从过去的竞争方式

拼成本→拼制程→拼周期判断

转向新的竞争方式

拼系统级理解能力→拼与AI芯片厂的绑定深度→拼产品组合与交付能力

未来胜出的存储厂商

必定是最能嵌入AI计算体系的那一家

所以

1️⃣三星把自己重新定位为

AI基础设施参与者

强调全栈内存,HBM+规模化制造能力

2️⃣SK海力士则反复强调

客户满意度+定制协作

他们看重

客户→定制→长期伙伴关系

高端存储产品从按目录买

从JEDEC标准品

变成了和AI芯片一起设计

深度绑定 GPU和AI加速的核心组件

两大巨头不约而同的

回答了一个问题

在AI 时代,内存厂商要成为什么样公司?

他们答案很清晰

要做AI基础设施的核心组成者

成为决定AI系统上限的重要变量

从两家公司的表态可以看出一个共识

AI是长期结构性需求

2025年暴涨的市场行情

就足够说明一切

内外存涨价,并非简单的周期反弹

❶ AI拉动的是高端需求

HBM丨DDR5丨数据中心级NAND

HBM毛利率显著高于传统DRAM

厂商将产能转化为高端产品

❷厂商主动压缩供给

减产丨延迟扩产丨资本开支高度克制

总之一切说明

存储行业壁垒已经被 AI 抬高

到这里,很多人说

“咱扯点有用的”

结合圈内人的判断

预判是这样的

1️⃣ 2026年,数据中心级产品

可能继续热销、维持高位

HBM(尤其HBM4、HBM4E)

仍然供不应求,定制化程度高,客户切换成本极高,高概率维持高价,甚至阶段性再上调

AI数据中心相关DRAM(DDR5)

随着服务器平台升级,单机内存容量继续上升,价格中枢仍高于历史周期

2️⃣消费级DRAM和NAND

价格可能回落

手机、PC 需求增长有限

若厂商释放部分产能

可能出现价格波动甚至回调

总之,2026年,各位老铁们可能看到

高端AI内存:结构性上涨,大概率持续

中低端存储:有涨有跌,正常市场波动

各位看官

你觉得2026年内存还会涨价吗?

热门跟贴