简单而言:金银和大宗商品(尤其是金属)等涨价潮之下,部分资源类的输入性通胀和服务消费价格上涨、以及食品价格筑底趋势显现,推高了消费端CPI(同比上涨0.8%),而生产端迫于市场竞争和产量效应,虽然人民币升值对冲了部分进口价格涨幅(长协情况下的原材料价格下降),但对出口利润端形成了部分抑制,导致在供应端存在成本自我消化,但PPI下降会随着后面涨价潮的出现短期改观更为明显(同比下降1.9%)!

但这种现象预计只是阶段性问题,在经济汪洋大海的支撑下,收入增长、质量提升、居民生活越来越好的长期向好趋势不改!不过,有可能今年1月的国际市场波动会比去年12月更大,这可能会继续让CPI/PPI维持当下特征。

一、CPI:温和回升彰显消费韧性,结构性分化仍较明显

2025年12月CPI同比上涨0.8%,较11月的0.2%大幅回升0.6%,结束了此前连续5个月同比低于0.5%的低迷态势,创下2025年2月以来的最高水平,这一回升态势值得肯定。

从历史来看,尽管当前CPI涨幅仍低于2018-2022年2%左右的年均水平,但相较于2025年二、三季度的通缩风险隐忧,已呈现出明确的企稳回升迹象,这与2025年中央经济工作会议提出的“推动物价合理回升”调控目标形成正向呼应。

而从结构来看,CPI回升主要得益于消费需求的边际改善与季节性因素的叠加!

一方面,服务消费价格持续回暖成为核心支撑,其中娱乐教育文化用品及服务类价格自2025年二季度以来持续保持同比正增长,12月延续这一态势,反映出居民服务消费意愿在政策引导下逐步回升,其中衣着类价格同比上涨0.2%,延续了全年温和上涨态势,体现出基本消费需求的稳定性。

另一方面,食品价格环比降幅收窄对CPI形成托底作用。尽管PPI中生活资料食品价格同比下降1.5%,但相较于2025年二、三季度食品价格的大幅波动,12月食品类CPI已呈现企稳迹象,季节性需求增长有效对冲了部分供给压力。

但是,我们也看到核心CPI(扣除食品和能源)涨幅仍相对温和,反映出居民消费能力与意愿的完全恢复仍需时日。其次,耐用消费品价格持续低迷,PPI中耐用消费品价格同比下降3.5%,传导至CPI端导致相关品类价格增长乏力,凸显出可选消费需求的意愿仍显不足!

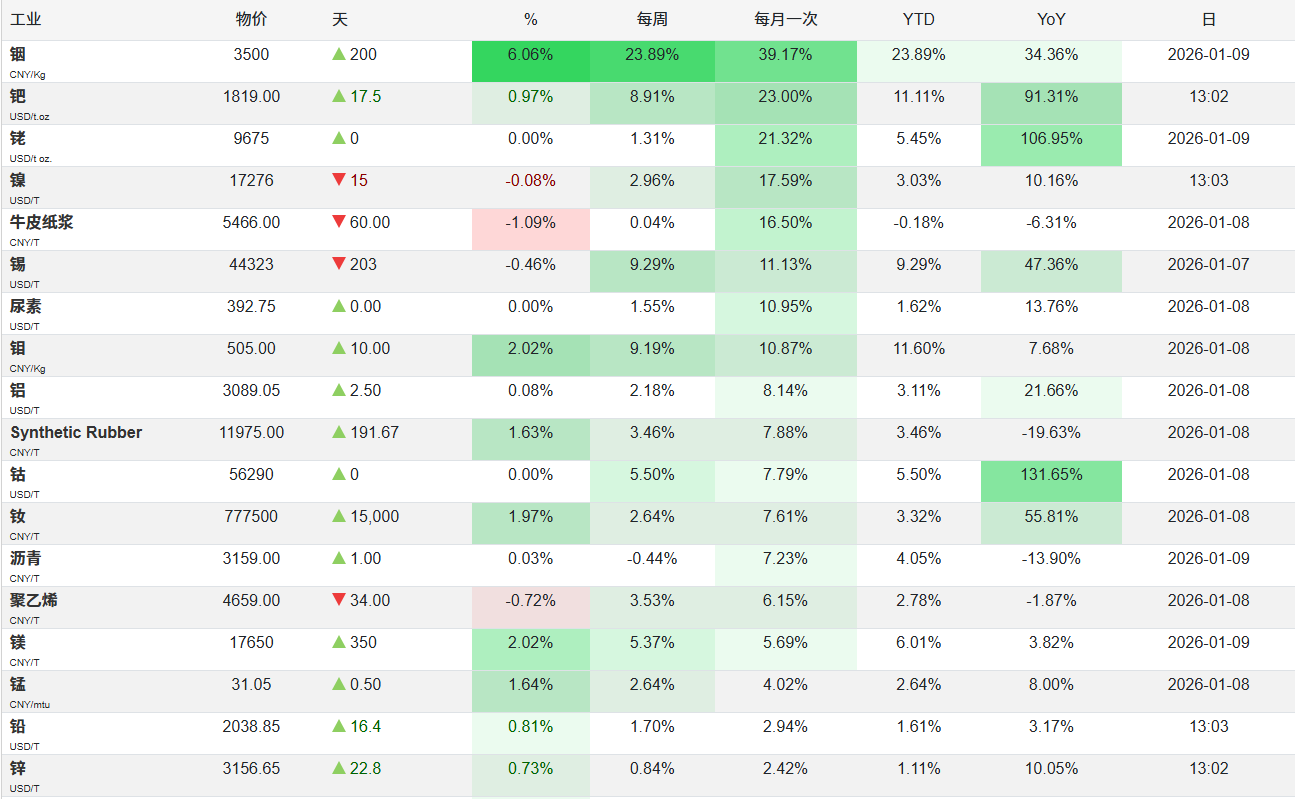

三是区域与品类分化明显,部分大宗商品价格波动仍对CPI构成不确定性,比如受国际金价上行影响,国内金饰品价格环比上涨5.6%,同比涨幅更是扩大至68.5%,成为扣除能源后工业消费品价格上涨的推动力之一,对CPI环比上涨的贡献约0.03%(1月的效应会更明显)。不过能源类价格依然处于低位、交通类的价格也是,因此对CPI的拖累还尚未消除。

二、PPI:降幅收窄释放积极信号,工业需求恢复仍需加力

2025年12月PPI同比下降1.9%,较11月的2.2%降幅收窄0.3个百分点,同时环比上涨0.2%,涨幅较11月扩大0.1%,形成“同比降幅收窄、环比由弱转强”的积极态势。

从全年维度看,2025年PPI同比下降2.6%,但四季度以来降幅持续收窄,12月数据进一步确认了工业领域通缩压力缓解的趋势,这与国内稳增长政策发力、工业生产逐步回暖密切相关。

PPI的积极变化主要体现在三个方面:一是生产资料价格降幅收窄且环比转正,12月生产资料价格同比下降2.1%,降幅较11月收窄0.3个百分点,环比上涨0.3%,其中采掘工业价格环比上涨0.8%、原材料工业价格环比上涨0.6%,反映出上游生产环节需求有所改善。

二是战略性新兴产业相关品类价格表现亮眼,因能源和AI的需求,有色金属材料及电线类价格同比上涨10.5%、环比上涨2.5%,凸显出新能源、高端制造等新质生产力培育对工业价格的支撑作用!

三是工业生产者购进价格降幅同步收窄,12月购进价格同比下降2.1%,降幅较11月收窄0.4%,环比上涨0.4%,说明工业企业原材料成本压力有所缓解,盈利空间有望逐步改善(这里有大类目的平均效应)。

不过,尽管当下的PPI呈现积极变化,但工业领域今年起有可能会面临诸多新挑战。比如,下游加工工业价格回升乏力,12月加工工业价格同比下降1.6%,环比仅上涨0.2%,反映出终端需求对工业生产的拉动仍显不足,供强需弱的矛盾在工业领域尚未根本解决。

并且,部分传统行业价格仍处深度调整区间,建筑材料及非金属类价格同比下降6.4%,燃料动力类价格同比下降5.7%,反映出传统基建投资需求仍需进一步激活。

最后,国际大宗商品市场虽有企稳,但全球经济复苏放缓导致的外需疲软,叠加汇率变动,仍可能对我国工业品出口价格形成显著制约。

三、综合研判

总体来看,当下经济复苏仍处于“弱修复”阶段,从从两大指数的联动关系看,CPI温和回升与PPI降幅收窄形成正向呼应,有助于缓解此前“消费弱、工业冷”的负循环!

后面主要就是看真实需求的改善,以及“增收促消费”要求的落地!2026年我们有望通过稳就业、提薪资构建“就业增收-消费扩容”循环,同时清理消费领域不合理限制,激活可选消费需求。从而进一步巩固物价企稳回升与工业需求改善的积极态势。

展望未来,1月预计CPI会继续扩大,PPI继续收窄则要观察后端市场效应,总体而言以质量换数量的趋势依然需要持续推动!

热门跟贴