作者 | 陈振

来源 | 财经八卦(ID:caijingbagua)

引言:毛戈平的眼线再精致,也不如账上10个亿好看。

当头顶"国货美妆第一股"光环的企业在上市四个月后便传出创始人减持消息,资本市场的反应远比直播间里的"买它买它"更为复杂。毛戈平化妆品2024年度报告中的每个数据都在讲述一个关于家族控制、增长幻觉与战略焦虑的故事。

表面的光鲜数字背后,是毛利率微降、资产周转效率腰斩、线上渠道成本激增的真实困境。更耐人寻味的是,公司现金充裕、募资分文未动,家族减持的真实意图究竟是什么?

从越剧化妆师到资本大亨

一家五口的"齐上阵"游戏

一场资本盛宴落幕,留下的席位名单耐人寻味。

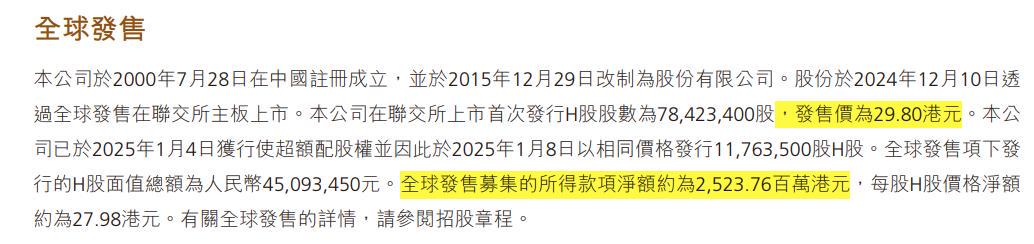

毛戈平化妆品(01318.HK)2024年12月10日挂牌港交所,发行价29.8港元/股,募资净额25.24亿港元。这家由著名化妆师创立的企业,其股权结构呈现出典型的家族集中控制特征。

毛戈平个人直接持有股份1.7452亿股,股权占比35.6%;其配偶汪立群直接持股4537.52万股,占比9.3%。

两人通过杭州帝景与嘉驰两大持股平台,额外掌控916万股H股,相当于总股本的1.9%。

毛氏家族控股权呈现高度集中特征。毛戈平两位姊妹毛霓萍、毛慧萍合计持股比例达17.1%,妻弟汪立华持股占比5.0%。核心五人直接持股总量达3.28亿股,占总股本66.9%,若计入通过持股平台间接持有的股份及配偶权益,家族整体控制力已突破71%。

图源:毛戈平2025中期报告

两个持股平台的设计体现了家族企业治理智慧。两家持股平台均采用"普通合伙人主导、有限合伙人注资"模式。

毛戈平担任帝景投资的GP,而汪立群则在嘉驰投资的GP架构中掌握"决定性一票"。这种设计让家族以较小出资实现了控制权的高度集中,达到以小博大的杠杆效应。

董事会构成进一步强化家族控制。毛戈平2025中期报告显示,9名董事会成员中执行董事6名,其中毛氏家族占据4席,另两席为创业元老宋虹佺。3名独立董事仅构成合规底线,难以对家族决策形成实质性制衡。

"改善生活"背后

谁在算这笔账?

毛戈平家族减持的财务背景,需置于公司极强的现金创造能力下审视。2024年末现金及现金等价物余额27.92亿元,较2023年末的11.38亿元增加145.3%。经营活动现金流净额9.69亿元,财务结构极为稳健。

募资用途方面,根据毛戈平2024年度报告显示,25.24亿港元募资净额在报告期末尚未动用。具体分配为扩大销售网络占25%、品牌建设20%、海外扩张15%、生产供应链10%、研发提升9%、化妆培训6%、数字化5%、营运资金10%。公司账上人民币和港币资金合计超50亿元。

资本开支需求方面,毛戈平2024年度报告披露2024年"购买租赁土地"支出4.92亿元,"购买物业、厂房及设备"支出1.23亿元。毛戈平2024年度报告提到杭州生产基地预计2026年年中投产,设计年产能1540万件。

图源:毛戈平2024年度报告

分红政策方面,2024年度分红方案显示,公司拟派发股息总额达10亿元,对应每股2.47元,分红比例高达114%。以家族63.6%的持股占比测算,约有6.36亿元现金将直接分配至家族账户。在此背景下,减持所获资金若仅为"改善生活",其必要性值得商榷。

更合理的推论是,减持资金将用于家族层面的战略投资。毛戈平2024年度报告"未来展望"提到将寻求投资和收购能带来协同效应的品牌,但上市公司层面尚未确定目标。家族减持获得的资金,可能用于体外培育或收购潜在标的,待成熟后再注入上市公司,实现家族财富最大化。

李佳琦镜头里的风光

救不了财报里的尴尬

2024年38.85亿元营收、8.81亿元净利的成绩单背后,隐藏着渠道结构失衡和盈利能力承压的双重挑战。

毛利率出现微妙变化。根据毛戈平2024年度报告披露,2024年综合毛利率84.4%,同比降低0.4个百分点。渠道层面,线下直销毛利率87.6%,线上直销84.2%,二者相差3.4个百分点。线上渠道收入占比虽从42.4%上升至47.8%,但其盈利能力依旧低于线下。

销售费用率呈现上升趋势。根据毛戈平2024年度报告披露,销售及分销开支攀升至19.04亿元,占收入比重达49%,相比上年微增0.1个百分点。表面看增幅有限,但拆解结构后暴露出的问题不容忽视。

营销及推广开支同比激增55.9%,远超同期34.6%的收入增速。这一显著背离表明,公司增长正变得越来越"昂贵",陷入典型的规模扩张与效率递减困境。

数据显示,物流运输成本从4520万元攀升至7070万元,同比增幅达56.5%。这一数据折射出更为严峻的现实:线上通路扩张呈现边际效益递减态势。

复购率数据暴露渠道本质差异。会员留存数据揭示出渠道经营质量的本质差异,线下以34.9%的回购比例领先线上7.4个百分点。

这种分化的背后,是消费决策模式的根本性不同。线上客群表现出对价格敏感、冲动消费倾向明显的特征;而线下专业美妆顾问凭借互动与服务所构筑的客户关系,展现出更强的用户粘性。

图源:毛戈平2024年度报告

第三方依赖风险在毛戈平2024年度报告中得到充分提示。毛戈平2024年度报告强调,公司依赖天猫、小红书、抖音等第三方电商平台进行线上销售,若合作终止或成本上升,业务可能受重大不利影响。毛戈平线上直销收入14.29亿元,但该渠道的客户数据、流量分配权均掌握在平台方,品牌议价能力较弱。

离场的信号

这杯"咖啡"是醒酒茶

从化妆刷到资本棋局,毛戈平用三十年完成了一场惊心动魄的"换脸"。四十年前,那个在越剧后台的年轻化妆师,或许从未想过手中的化妆刷会撬动数十亿资本杠杆。从光影美道的传道者到港交所敲钟人,他将个人技艺升华为标准化产品,完成了从手艺人到企业家的蜕变。

2024年12月10日上市锣声敲响时,毛戈平面对的却是一个没有固定脚本的新舞台——机构投资者的尖锐提问、做空机构的虎视眈眈,以及上市仅四月便不胫而走的家族减持消息。对一个从舞台边缘走到聚光灯下的人而言,这或许不是撤退,而是另一种形式的"定妆"。

家族企业现代性悖论在毛戈平身上体现得淋漓尽致。五位家族成员合计持有67%股份,这种罕见控制力确保了"东方美学"定位的纯粹性,却也埋下治理风险。2025年中期报告显示,存货余额达3.87亿元,贸易应收款2.91亿元,暴露出现代化管理体系的隐痛。

更关键的是,公司账面现金及等价物高达31.36亿元,但2025年上半年研发费用仅1526万元"重资本、轻研发"的倒挂,揭示艺术家对资本游戏的不适应:钱在哪里,心就在哪里,但心之所向未必是资本的归途。

高端品牌的国际化叙事更显尴尬。"国蕴凝香"香水借中法建交60周年在故宫璀璨启幕,明道、罗予彤站台,千万级曝光量看似完美,但2025年上半年境外销售收入仅115.2万元,这场东方美学盛宴的观众仍主要是中国人。

从天津时装周的造型大秀到三亚海边的底妆节庆,这些沉浸式活动将创始人美学理念转化为可感知的品牌体验。但此类高举高打的推广模式,配合线下美妆顾问团队运营,导致营销开支吞噬近半营业收入,规模扩张与效率提升的平衡仍是未解难题。

代际传承的隐形考题最为致命。2025年中期报告列出的七大风险中,"失去化妆师创始人服务"赫然位列第三。七十岁的毛戈平仍活跃在产品研发一线,但个人IP与品牌IP深度绑定恰是最大脆弱性。

九所化妆艺术培训学校每年招收3800名学员,却未建立真正的接班人体系。当资本市场质问"毛戈平不再执笔,品牌能否续写传奇"时,家族减持或许是一种静默回应:在巅峰时刻为未来布局,而非等到曲终人散。

减持不是卸妆,而是中场休息。从化妆师到资本玩家,毛戈平用三十年走完了西方品牌百年的路。东方美学遇见资本逻辑,答案不在港交所交易屏幕上,而在毛戈平办公室那盏深夜未熄的台灯里。灯光下他勾勒的不仅是妆容,更是家族企业现代转型的路线图。

回望毛戈平的资本叙事,三条主线清晰可见。

第一,家族控制是把双刃剑。持股集中度确保了战略连贯性,但也让市场担忧治理透明度。当减持消息传来,投资者的第一反应不是"改善生活"的轻描淡写,而是"是否先知先觉"的阴谋论。这种信任赤字,是家族企业在资本市场的原罪。

第二,高端定位需要持续验证。极高的利润空间与巨大的营销投入,这组对比定义了毛戈平的商业模式,用高昂成本维持品牌溢价。

但当线上渠道用户粘性明显弱于线下,当海外收入微乎其微几近空白时,"高端"定位仍需市场反复验证。资本愿意为品牌故事买单,但故事终究需要扎实的业绩作为支撑。

第三,资本效率是未来生命线。账面资金大量沉淀,募集资金使用进度迟缓,资产周转效率大幅走低——这些信号指向一个核心拷问:毛戈平是否知道如何花钱?在家族减持与战略扩张之间,市场需要看到更清晰的资本配置逻辑。

最终,毛戈平的投资价值取决于一个根本问题的答案:这究竟是一个化妆师的资本狂欢,还是一个东方美学品牌的全球化开篇?创始人减持或许只是中场休息,但下半场剧本需要更专业的导演团队、更透明的治理结构和更具说服力的增长故事。

对于投资者而言,当讲故事的人选择先落袋为安,最理性的选择或许是等待下一个财报季,看毛戈平能否用产品创新和运营效率,重新涂抹信任的底色。毕竟,在资本市场,最真实的"换脸术"永远是持续超预期的业绩——这一点,再精致的眼线也掩盖不了。

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。

热门跟贴