【市场表现】

今日半导体设备板块大跌,盘中跌超4%。

【下跌因素分析】

今日基本面、消息面均无明显利空。下跌可能系短期涨幅较大叠加近期宽基基金持续流出有关。

【后市展望】

1、存储涨价持续,存储产能供不应求有望在2026年持续。当地时间1月25日,据媒体报道,三星电子在今年第一季度将NAND闪存的供应价格上调了100%以上,这一涨幅远超市场此前预期,凸显了当前半导体市场严重的供需失衡现状。报道称,三星电子目前已着手与客户就第二季度的NAND价格进行新一轮谈判,市场普遍预计价格上涨的势头将在第二季度延续。

2、扩产预期持续强劲,后续仍有上调空间。目前市场预期今年两存扩产12-14万片,上周有某存储大厂上市节奏推迟的消息,但总体而言上市节奏并不影响今年的存储扩产节奏,且上周已充分表现,无需为此过度担忧。后市存储产能持续紧缺,扩产预期仍有望上调,27-28年的扩产预期也有望陆续打入。

3、半导体设备板块依然具备“存储扩产+先进制程扩产”的明确成长叙事,当前仍具备较强配置价值。这一轮半导体设备的叙事不同于以往的周期复苏或国产替代,而是实打实的受益于全球AI驱动的高景气。无论是AI算力所需的先进制程扩产,还是AI存力推动的存储扩产,半导体设备都是突破产能瓶颈的核心环节。

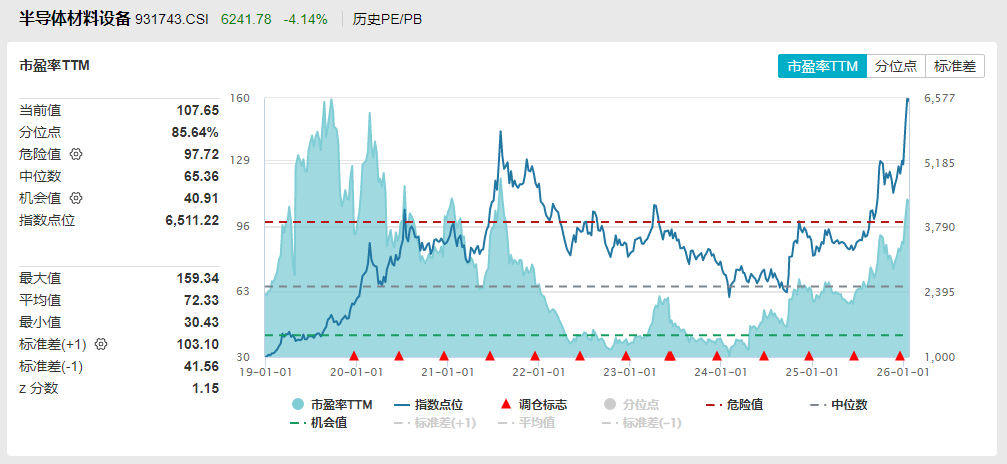

估值方面,截至1月23日,半导体设备ETF标的指数PETTM为107.65x,位于上市以来85.64%分位。有兴趣的投资者可考虑逢低布局半导体设备ETF(159516)。

资料来源:wind

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。

热门跟贴