当前全球汽车产业正加速向电动化、智能化转型,国内乘用车市场伴随消费升级浪潮,用户对车辆安全性能、舒适体验与智能化配置的需求持续攀升。作为直接关系驾乘安全、且是用户接触最久的核心内饰件,乘用车整椅的产品价值与产业地位愈发凸显,近年行业配置升级趋势明确,各国法规(如我国 GB15083-2019、美国 FMVSS、欧盟 ECE 等)对座椅强度、头枕吸能、座椅靠背及调节装置的耐久性等要求持续趋严,进一步抬高了行业的技术门槛。

从产业特性来看,乘用车整椅具备极强的定制化属性,其核心壁垒在于同步开发的设计能力:需与整车车型开发周期深度绑定(通常为 24-36 个月),历经效果图评审、数据评审、油泥模型评审、样件评审等多环节验证,且 70% 的座椅成本直接与设计强相关,高端车型订单更由技术优势决定,凸显了设计能力在行业竞争中的核心地位。从成本结构与竞争格局看,整椅成本中骨架、面套、发泡、座椅电机、调角器、滑轨等核心部件占比超 61%,各细分环节呈现差异化竞争特征 —— 如骨架多由 Tier1 企业自制,面套 ASP 因面料材质差异显著,发泡、座椅电机、调角器及滑轨等环节则呈现高度集中的竞争格局,龙头企业凭借技术与规模优势占据主导地位。

利润表现上,行业内 Tier2 上市公司毛利率普遍处于 10%-30% 区间,其中发泡与电机类公司毛利率超 30%,而整椅企业毛利率约为 13%,但高端车型因技术壁垒与定制化需求带来了更丰厚的利润空间。在此背景下,乘用车整椅板块的估值逻辑正随行业升级、技术迭代发生深刻变化,其设计壁垒的构筑、高端车型的利润释放潜力,以及板块估值的提升空间,均成为产业与资本市场关注的核心议题,也为本研究提供了重要的现实依据与探索价值。

一、乘用车座椅历史与功能及产业链

1.1 历史与功能:从基础乘坐到智能舒适,安全性要求趋严

汽车座椅的发展历经三大阶段:最初仅满足基础乘坐功能,随后转向以保障生命安全为核心,如今则进一步向舒适性体验升级。早期座椅仅聚焦 “坐” 的基础需求,伴随汽车普及,安全性成为核心诉求 ——1959 年沃尔沃发明三点式安全带是标志性事件,此后强制头枕、儿童安全座椅等法规相继落地。在此基础上,座椅功能逐步向舒适性延伸:1966 年首款加热座椅、1997 年首款通风座椅、2000 年首款按摩座椅先后问世,舒适配置持续丰富。当下,零重力座椅等智能化产品正快速兴起,作为驾乘者感知最直接的内饰件,座椅仍在不断迭代升级。

安全性:全球法规严格,国内标准对标国际

乘用车座椅的安全性受到全球高度重视,各国均制定了详细的法规与标准,要求通过安全带强度、座椅靠背强度、骨架极限载荷等多项性能验证。

全球法规体系:中国以 GB 国标与 QC/T 行标为核心,美国依托 FMVSS 联邦机动车安全标准,欧盟以 ECE 法规为基准,日本通过道路运输车辆安全标准认证实施管控。

国内标准细节:我国《汽车座椅、座椅固定装置及头枕强度要求和试验方法》(GB 15083-2019)对标欧盟 ECE R17 制定,对座椅靠背、头枕强度提出高要求,同时规范了气味、阻燃性、材料性能等维度。测试中需对靠背骨架施加 530 Nm 力矩载荷,头枕测试则通过 165mm 压头施加 373Nm 力矩,未断裂则进一步加载至 890N 验证可靠性。

1.2 产业链:上游定制化程度高,中游主导设计与组装

整椅产业链分为三大环节:

上游:以 Tier2 供应的零部件为核心,原材料涵盖钢材、铝合金等金属材料,以及碳纤维、PU、真皮等非金属材料;核心零部件包括骨架、面套、发泡、调角器、滑轨,前三者合计成本占比约 61%,且除主副驾骨架为平台化零件外,其余多为定制化产品。

中游:由 Tier1 厂商主导,根据主机厂需求完成整椅设计,并通过自主生产或外部采购获取零部件,最终完成组装与调试。

下游:分为面向主机厂的前装配套市场,以及面向维修场景的后装替换市场。

二、座椅核心壁垒

2.1 核心壁垒:设计能力与工程经验是护城河

座椅行业的核心竞争壁垒体现在设计环节:

开发协同性强:需与整车同步开发(周期 24-36 个月),历经效果图、数据、油泥模型、样件多轮评审,样件阶段常面临面料裁片、褶皱等工艺问题,需设计方与客户、制造端反复沟通,对工程经验要求极高。

定制化属性突出:约 70% 的零件为定制化产品,仅主副驾骨架为平台化通用件,设计经验是适配不同车型的关键。

设计决定成本:约 90% 的成本(材料、制造、装配)与设计直接相关,材料选型与用量的决策主观性强,设计能力不足易引发后期方案变更、成本失控。

定点规则分化:中低端订单靠成本优势,高端订单靠技术实力,全球四大龙头均具备独立设计能力,印证设计能力的核心地位。

三、市场规模与竞争格局

3.1 市场规模与竞争格局全球规模

2024 年预计达 5886 亿元,中国、北美、EMEA 市场分别约 1248 亿元、1410 亿元、1351 亿元;中国整椅 ASP 仅为北美 / EMEA 的 60%,存在显著提升空间。

竞争格局:

国际市场:四大第三方龙头(李尔、安道拓、麦格纳、佛吉亚)合计市占率 57%,另有丰田纺织、提爱思等日系主机厂下属企业。

国内市场:呈现 “一超多强” 格局,延锋市占率超 20%,继峰、天成等后发企业正加速追赶 ——2024 年继峰 ASP 达 8788 元(超延锋),营收增速超 300%,天成营收增速 120%。

利润特征:2025 年国内利润空间预计 90 亿元,符合 “三七定律”,前 34% 的高价位车型贡献 70% 行业利润。

目前国内销量较高车型的定点,普遍集中于延锋及国际四大第三方龙头,继峰持续突破蔚来、理想、吉利(含领克、极氪)等,天成持续突破蔚来萤火虫、比亚迪等客户。

四、座椅成本拆分

成本与客户突破

成本结构:骨架、面套、发泡合计占总成本约 63%,头部企业核心部件多自主生产。

客户突破:延锋已进入蔚来、理想、吉利(含领克、极氪)供应链,天成切入蔚来萤火虫、比亚迪等车型供应体系。

在整椅的成本构成中,核心部件主要包括骨架(占比 28%)、面套(占比 25%)、发泡(占比 8%)、电机(占比 5%)、滑轨(占比 3%)和调角器(占比 3%),其中前三大部件的成本合计占整椅总成本的约 61%。

从座椅零部件上市公司的盈利表现来看,座椅电机企业的毛利率水平最高,可达 32%;其次是座椅发泡企业,毛利率约为 31%;其余品类的零部件公司毛利率则普遍处于 13%-17% 的区间。

4.1 骨架:成本占比 28%,对应整椅 ASP 约 1300 元,市场竞争格局集中,主要由 Tier1 厂商自主生产。

骨架是整椅的核心结构件,分为靠背骨架与坐垫骨架两类,通常由冲压钣金件或管材焊接制成。根据《汽车座椅设计及模态分析》,座椅骨架需承载乘员的全部静态与动态载荷,主要有钣金结构、管材结构、钣管混合结构三种形式:钣金结构的刚度与强度表现更优,但成本较高;管材结构的刚度与强度稍弱,但价格更低,因此在中低端车型中应用更为广泛。

目前乘用车座椅骨架的主流材料包括碳钢、铝合金、镁合金及碳纤维复合材料四类。随着碳基材料价格下行,其性价比优势逐步显现,而碳纤维材料仍因成本较高应用受限。根据《乘用车座椅材料加工工艺与结构设计》:碳钢成本最低,但延展性不足限制了应用场景;铝合金轻量化效果显著,替代碳钢可使骨架质量降低 30%-60%;镁合金密度更低、使用寿命更长,但耐腐蚀性偏弱;碳纤维性能最为突出,160kg 碳纤维即可实现 400kg 钢材的承载效果,不过其高昂价格制约了大规模应用。

成本与毛利特征

在骨架的成本结构中,直接材料占比约 80%,且以钢材为核心原材料,成本刚性较强,钢材价格每上涨 1%,骨架毛利率大约会下滑 0.15%。以上海沿浦为例:

营业成本结构:2024 年其骨架业务的直接材料占营业成本比例达 84%,直接人工与直接制造费用分别占 5%、7%。

直接材料构成:钢材是最核心的直接材料,公司采购的冲压件、钢板、管件等六大类主要原材料均为钢铁制品。

毛利与钢材价格的关联:由于直接材料的成本弹性较弱,骨架毛利率与钢材价格指数呈现强负相关(相关系数 - 0.69),钢材价格指数每上升 1%,骨架毛利率便会下滑 0.15%。

国内竞争格局:座椅骨架领域的竞争格局相对集中,行业壁垒较高,多数 Tier1 厂商会自主建设骨架生产工厂。例如,佛吉亚计划于 2026 年 1 月在嘉兴新建骨架工厂,规划产能可配套约 28 万辆整车;同时,比亚迪旗下弗迪、长城旗下诺博等部分主机厂也具备自主生产骨架的能力。

4.2 面套:成本占比 25%,因原材料选择不同,产品单价差异显著,市场竞争格局较为分散。

座椅面套兼具保护座椅与美化外观的作用,产品核心差异源于原材料的选择。以旷达科技为例,其面套业务的原材料成本占比高达 85%,是成本的核心构成。

面套的主流原材料可分为织物、人造革、真皮三类。其中基料指卷曲成卷材的薄片材料,辅料用于连接片材以增强挺括度。

织物:透气性佳、图案多样,但耐脏性与抗刮性较差。主要包括针织布与机织布,针织布由线圈套结而成,虽具备透气、美观等优势,但容易脏污且不耐刮擦。

人造革:质感细腻、材料利用率高,其中 PU 革性能优于 PVC 革。人造革以织物为基底,涂覆合成树脂制成,质感接近真皮且可提升座椅档次,材料利用率通常达 75%。根据材质可分为 PVC 革与 PU 革,PU 革在热稳定性、回弹性、手感等方面均优于 PVC 革,可承受 100℃的稳定温度。

真皮:触感柔滑、便于清洁保养,但易被划伤且需定期养护。以黄牛皮等动物皮革为原料,多用于高端车型,通过优质皮料提升座椅耐用性与质感。虽具备触感佳、易清洁的优点,但存在易被尖锐物划伤、冬冷夏热及需定期养护的短板。

成本与市场渗透率成本对比:在单套座椅面套的成本构成中,织物、PVC 革、PU 革、真皮的成本依次递增,其中真皮面套的单椅成本约为织物面套的 11 倍。以单套座椅包覆材料用量 1.95 平方米为基准,结合材料利用率测算可得:织物、PVC 革、PU 革、真皮面套的单椅价格分别约为 59 元、100 元、151 元、680 元。

市场渗透率:人造革在各价格带车型中的市占率均排名第一;真皮则主要集中于高端市场,在 40 万元以上车型中的搭载率达 36%。以 2025 年 11 月前一年、各价格段销量 TOP20 的车型为样本测算显示:在所有价格区间内,人造革的应用占比均为最高;随着车型价格提升,真皮材质的渗透率持续上升,例如小米 SU7、奔驰 C260L 等支持座椅材质选配的车型,真皮座椅的选配均价约为 9000 元。

座椅面套:竞争格局分散,龙头具备全产业链能力

国内座椅面套市场的供应商格局较为分散,龙头企业旷达科技的市占率超过 5%,主要厂商还包括川岛汽车、森织汽车等国内外企业。以旷达科技为例,作为国内汽车内饰材料行业的龙头,其生产规模与市场份额均位居行业前列,构建了从纱线生产到座椅面套制造的完整产业链,座椅领域也是其织物材料的核心应用场景之一。公司于 2011 年通过收购上海蓬建厂正式进入座椅面套领域,产品覆盖真皮、生态合成革、超纤仿麂皮、织物面料等多种材质。

4.3、座椅发泡:成本占比 8%,技术迭代聚焦环保与舒适

发泡是整椅的核心部件之一,成本占比约 8%,对应整车配套单价(ASP)约 370 元,市场竞争格局较为分散。座椅发泡位于骨架与面套之间,主要作用是为座椅提供支撑与缓冲性能,其上游为大型化工企业供应的化工原料及助剂,下游则对接整椅 Tier1 厂商与主机厂。

材料与工艺主流材料:乘用车座椅发泡以 PU 为核心原料(占车用发泡材料的 45%),PU 由异氰酸酯(ISO)与聚醚组合构成,ISO 部分包含 TDI 与 MDI 两种成分。根据比例不同,发泡材料分为 TDI 型与 MDI 型:MDI 型的耐久性与环保性更优,但单吨价格约为 TDI 的 1.4 倍(2025 年 11 月数据)。

核心工艺:分为热发泡(反应温度 220-250℃,热老化性能强)与冷发泡(反应温度 50-70℃,舒适性高)两类。国内主机厂普遍采用冷发泡工艺,其优势是能耗低、透气性好、气味温和,但存在初始投资高、热老化性能偏弱的不足。

发展方向与市场规模:未来发泡技术将聚焦设计创新与材料创新,以解决传统发泡在环保性与舒适性上的短板,在维持性能的同时降低环境影响。

市场规模方面,2024 年全球座椅发泡市场规模约 99 亿美元,预计 2025-2031 年复合增长率(CAGR)为 4.6%;国内市场规模约为 100 亿元人民币。

竞争格局:全球市场整体分散,但李尔、安道拓、佛吉亚、麦格纳等头部整椅厂商均具备自主发泡制造能力,例如安道拓已在 2024 年启用闭环回收的聚酯泡沫。

国内核心供应商包括延锋、双英、上海华特、诚丰新材等:延锋计划 2025 年 12 月投产年产能 50 万辆份的发泡产线;双英打造了从发泡工艺到总成交付的一体化能力,并布局了可再生植物纤维等环保材料。

以诚丰新材为例,2025 年其乘用车发泡市占率不足 8%,前五大客户营收占比仅 35%,体现市场分散特征。公司主要生产聚氨酯软质泡沫,2024 年总营收约 8.3 亿元,若全部计入乘用车领域,对应市占率仅约 8%;成本结构上,直接材料(TDI、MDI)占营业成本的 77%。

4.4 座椅电机:成本占比 6%,格局集中,龙头全球领先

座椅电机是整椅的核心电控部件,成本占比约 6%,对应整车配套单价(ASP)约 240 元,市场竞争格局集中,行业毛利率较高。其核心作用是为座椅电动调节提供动力,区别于传统手动机械调节。结构上由电枢组件、机壳、端盖及减速箱构成,具备体积小、重量轻、运行高效平稳、噪音低的特点,按功能可分为水平调节、调角、前抬、后抬四大类电机。

当前有刷电机是市场主流(占比 93%),但无刷电机因契合轻量化、高效率的趋势,未来有望成为主流。无刷电机具备噪音低、体积小、寿命长、能耗低的优势,将随行业需求升级逐步渗透。

市场规模方面,2024 年全球座椅电机市场规模约 18 亿美元,预计 2025-2031 年 CAGR 为 4.6%,到 2031 年将达到 25 亿美元。

竞争格局:市场集中度较高,CR6(前六大厂商市占率)达 73%;2022 年胜华波以 19% 的市占率成为全球销量第一的座椅电机供应商。

作为全球核心供应商,胜华波 2019-2022 年销量 CAGR 达 34%:2020 年市占率约 11%(全球第四),2022 年提升至 19%(全球第一)。尽管单价略有下滑,但规模效应推动其营收 CAGR 达 32%。

座椅电机单车配备量:功能复杂度决定需求。座椅电机是电动座椅的核心部件,市场规模主要由汽车销量与电动座椅配置率共同决定,座椅功能越复杂,所需电机数量越多。我们选取不同类型乘用车销量前 8 名(微型车为前 5 名)的车型作为样本,统计其电动调节功能后测算得出:国内乘用车平均每车需配备5.9 台座椅电机;其中中大型车与大型车的电动座椅功能配置最完整,所需电机数量最多,平均每车可达15.5 台。

4.5、调角器:成本占比 3%,格局集中,龙头技术领先

调角器是调节座椅角度的核心部件,成本占整椅的 3%,对应整车配套单价(ASP)约 150 元,市场竞争格局集中,中航精机市占率达 26%。

(1)功能与结构

调角器安装在座椅靠背与坐垫之间,核心作用是调节角度以提升乘坐舒适性,并在碰撞时提供安全支撑。其结构由齿板(核心承载件)、棘爪、芯轴和壳体等部件组成。

(2)产品分类

按调节方式可分为连续式与非连续式,按驱动方式可分为单边式与双边式,其中双边电动连续调角器主要应用于高端车型:

非连续调角器(多为手动):调节时齿间未完全啮合,碰撞时可能丧失安全支撑能力。

连续调角器:进一步分为同心式与偏心式。同心式采用齿轮箱结构,但操作力较高;偏心式体积更紧凑,所需驱动力更低。

(3)价格与市场规模价格趋势

随着国产化推进,调角器单价从早期的 200 元 / 个逐步下降并稳定在 20-30 元 / 个,当前主流价格约 25 元 / 个。

市场规模:2025 年国内乘用车调角器市场规模预计约 45 亿元;全球市场规模预计约 164 亿元(2304 百万美元),并有望在 2035 年增至 244 亿元(3500 百万美元),2025-2035 年复合增长率(CAGR)为 4.3%。

(4)竞争格局

国内市场以中航精机为绝对龙头,市占率达 26%;国际市场中,恺博(KEIPER)是调角器系统技术的领先企业。中航精机成立于 1993 年,位于湖北襄阳,通过国产化推动行业价格从 200 元 / 个降至 65 元 / 个,2024 年市占率位居全国第一,达 26%。

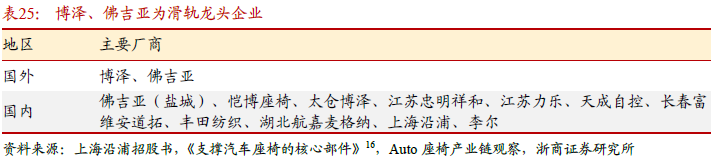

4.6、滑轨:成本占比 3%,格局集中,佛吉亚市占率 32%

滑轨是调节座椅前后位置的机构,成本占整椅的 3%,对应整车配套单价(ASP)约 160 元,市场竞争格局集中,佛吉亚国内市占率达 32%。

(1)结构与功能

滑轨系统通常由上滑轨、下滑轨、锁止机构(手动)、调节机构(电动)、滚珠 / 滚柱和保持架等部件组成。其核心作用是调节座椅位置以适配不同驾驶者与乘客的需求,并在碰撞时维持座椅姿态、保障连接强度与刚度,提升安全性。

(2)产品分类

按驱动方式可分为手动滑轨与电动滑轨:手动滑轨:截至 2019 年市占率达 76%,仍是市场主流。电动滑轨:通过变速箱与丝杆传动驱动,丝杆固定在下滑轨中,变速箱与上滑轨连接,电机驱动变速箱带动上滑轨移动。

(3)制造工艺

主要包含冲压 / 辊压、焊接或预装、涂装和装配等环节。

座椅滑轨核心功能需求包括精确调节与可靠锁止。座椅滑轨的作用是调节座椅的位置,方便驾驶员操控汽车;并且保证座椅与底板连接的强度和刚度,在碰车时座椅能够维持乘坐姿势,增加安全性。

(4)材料与成本

滑轨材料成本占比约 60%,常用材料包括高强度钢板、铝合金和不锈钢:

高强度钢板:强度与韧性较好,成本较低(原材料 50 元 + 加工 30 元,总成本 80 元 / 套),适用于中低端车型。

铝合金:轻量化效果显著,强度与耐腐蚀性更优(原材料 100 元 + 加工 50 元,总成本 150 元 / 套),重量较钢板滑轨轻 52%,常用于高端车型及轻量化需求高的场景。

不锈钢:耐腐蚀性突出,适用于特殊使用环境的车辆。

(5)市场规模

单车用量:乘用车通常每车配备 4 个滑轨。

单价趋势:当前主流单价约 35-40 元 / 个,长滑轨需求增长推动 ASP 提升。随着座椅舒适性要求提高,零重力座椅、可旋转座椅等配置普及,长滑轨(行程 1400-1500mm)因调节范围更大(普通滑轨行程 180-260mm),需求持续上升。

全球规模:2023 年全球座椅滑轨市场规模约 102 亿元,预计 2024-2030 年 CAGR 为 4.8%。

(6)竞争格局

全球与国内市场格局均高度集中:

国际龙头:佛吉亚、恺博等市占率较高。

国内格局:

第一梯队:佛吉亚(市占率 32%)与恺博。佛吉亚预计 2025 年国内产量达 2800 万根,可配套 700 万辆乘用车,2011-2025 年滑轨销量 CAGR 为 14%,其产品为高强度滑轨,配套客户包括大众、奔驰、特斯拉、比亚迪、小米等。

第二梯队:太仓博泽、江苏忠明祥和、江苏力乐、天成自控、长春富维安道拓、丰田纺织、湖北航泰嘉豪、上海沿浦、李尔等。

➢ 如欲获取完整版PDF文件,可以关注钛祺汽车官网—>智库,也可以添加钛祺小助理微信,回复“报告名称:乘用车整椅:设计壁垒高;高端车型利润厚;板块估值提升空间大 ”。

点击下方,查看近期热门行业研究报告

热门跟贴