资料图。

平安银行仍在“转型”

杨雪

2025年,中国平安在港股市场展开了一场令人瞩目的银行股“扫货”行动。

最近一次,发生在2025年的最后两个交易日。2025年12月30日、12月31日,平安人寿分别通过平安资管受托资金,将农业银行H股和招商银行H股的持股比例均提升至20%,触发香港联交所举牌规则。

中国平安在外疯狂买入银行股的过去一年,这个金融帝国体内孵化的银行——平安银行,却遭到了投资者的抛弃。东方财富数据显示,2025年第四季度,高盛证券、汇丰银行、渣打银行等机构投资者均减持了平安银行。

图源东方财富

“为什么平安集团举牌农业银行,也不增持平安银行?”

有投资者去年9月向中国平安提出了这样的疑问。中国平安回应称:“相关投资属于财务性投资,是险资权益投资组合的常规操作。银行是集团三大核心业务之一,集团将一如既往支持平安银行做大做强。”股权结构显示,中国平安通过不同主体合计持有平安银行57.95%的股份。

然而,从财报上看,暂时没看到大股东“扶持”的成果。截至2025年第三季度,平安银行已经连续12个季度营收下跌,是近几年股份制银行中业绩表现较差的银行之一。

眼下,是平安银行2018年以来估值最便宜的时候。若按2月2日的收盘价10.86元计算,平安银行的市净率(PB)跌至0.47倍(考虑到银行重资产、高杠杆、成长偏慢的特点,PB比PE更能反映估值水平),远低于行业市净率0.68。这意味着,投资者仅用其每股净资产(23.08元)不到一半的价格,就能成为这家总资产近6万亿元银行的股东。

这不由得引发疑问:背靠中国平安集团这棵大树,平安银行为什么业绩一般?

业绩和排名

YOUNG财经整理发现,2022年之前,平安银行是增速最快的股份制银行之一。从2013年到2022年,平安银行营收增长245%,净利润增长199%,远高于招商银行、浦发银行等头部股份制银行。

数据来源:各大上市银行财报,YOUNG财经整理制图

但随着2022年起宏观经济环境变化,银行普遍业绩放缓,平安银行的业绩较同行下滑更大。2022年-2024年,平安银行的营收和归母净利润分别下跌18%和2%。相比之下,招行同期的营收跌约2%,兴业银行跌5%,浦发银行跌9%,都好于平安银行。

在经济下行周期,平安银行的业绩对比同行似乎表现出更大的脆弱性。

银行的营收可以拆分成三方面:信贷(含对公、零售)带来的利息净收入;汇款、代销等中间业务带来的手续费与佣金净收入;以及金融市场业务带来的投资净收益。其中,利息净收入是银行的基本盘,至少占到总营收的六成以上。

2023年以来,经济处于恢复阶段,金融机构向实体经济让利,银行的净息差普遍收窄,对许多银行的业绩造成冲击。平安银行便是其中之一——2023及2024年两年,平安银行利息净收入累计大跌28.2%,成为了这两年业绩下跌的主因。值得注意的是,该下跌幅度同样比其他头部股份制银行更大。

数据来源:各大上市银行财报,YOUNG财经整理制图

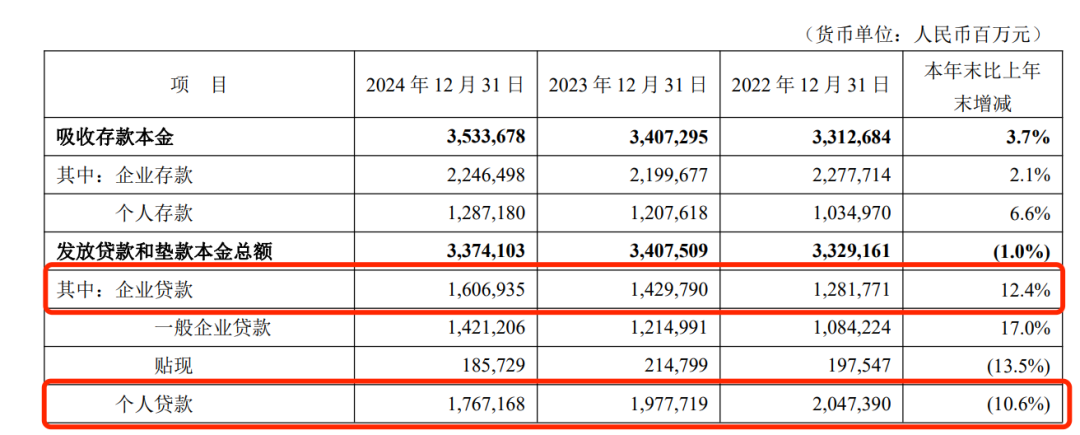

利息净收入的锐减,主要源于平安银行信贷结构的变动。财报显示,平安银行2023-2024年大力压降收益率更高的个人贷款,转而增加收益率更低的企业贷款的比例。这一趋势在2025年前三季度仍在持续,截至2025年9月30日,企业贷款占比从2022年底的38.5%上升至49.4%,几乎追上了个人贷款的占比(50.6%)。

图源:平安银行2025年三季度财报

从这一数据可窥见,平安银行的内部,自2023年起进行着一场大刀阔斧的变革。这一节点与平安银行换帅的时间吻合。2023年6月冀光恒出任平安银行的行长,一上任就着手压降零售不良贷款,转向加大对公投入;同时撤销了运作十年的事业部制,改为做强分行,总部赋能,让分行在一线去抓取可能的机会。

这是平安银行自2016年零售转型之后最大幅度的战略调整,也是针对当前行业下行期而作出变革幅度最大的银行。

变革行至第三个年头,平安银行却尚未出现业绩的改善。2025年第三季度营收同比下降9.2%;净利润下降2.8%。而从近两年持续低迷的股价可知,平安银行的不少投资者开始失去耐性,用脚投票。

背靠集团的激进布局

平安银行的股票代号是000001.SH,该代号的前主人——深圳发展银行(下称“深发展”),是中国第一家上市的银行。

2003年,中国平安集团收购福建亚洲银行并更名为平安银行,此后收购了深圳市商业银行并与平安银行合并,2010年又收购深发展超半数股权,于2012年由深发展吸并平安银行实现整体上市,平安银行由此进入稳定发展阶段。与很多银行较早发起设立、已经历过几轮经济周期不同,经过几次并购才发展起来的平安银行,或许需要更“努力”地证明自己。

与此同时,并购深发展那步棋后,平安银行成为国内第一家由险资控股的银行,其重要性在平安集团庞大的金融版图愈发凸显。2016年,在平安集团的推动下,平安银行管理层“大换血”,董事长由彼时从集团总部“空降”的谢永林担任。

谢永林也是平安保险业务员出身,他上任后第一件事,便是制定“全面向零售银行转型”的战略目标:“借助平安集团综合金融优势,用3到5年的时间,完成集团的客户迁徙,使银行的客户数量达到1.1亿,将平安银行建设成为中国最佳零售银行。”

2015年平安银行零售客户只有2300万,五年内客户翻五倍,这样的目标不能说不激进。而随后的平安银行,似乎也“继承”了平安集团业绩导向、“狼性文化”的基因。2016-2021年,平安银行零售贷款余额一路猛增,增速达到499%,远高于“零售之王”招行同期增速(91%),为股份行第一。

图源西部证券

这样夺目的成绩背后,少不了中国平安的扶持——集团庞大的零售客群对于平安银行而言好比一座矿山。当时,不少平安寿险或车险的客户,凭借有效的保单即可办理信用卡。据财报数据,平安银行搭建的集团客户迁徙平台贡献了大量的新零售客户,2016-2017年连续两年带来占比超40%的新客增量。

从直接收益来看,2021年之前,平安银行的零售转型是成功的。2020-2021年,零售贷款余额年均占总贷款余额六成以上,位列股份行第一(第二名的招行零售贷款占比为53%)。同时,平安银行的生息资产收益率也长期位列股份行第一,2021年达到4.95%(高出第二名浙商银行0.34个百分点,高出招行0.97个百分点)。

平安银行既赚了业绩,又提升了估值——2016-2021年,平安银行的市值从不足1000亿,一度飙升至4853亿元,翻了近5倍。

然而,这些数据所掩盖的事实是,不同于住房按揭占个人贷款近一半的招行,平安银行的零售贷款大量集中在信用卡等个人消费贷(2021年信用卡应收账款余额占比达到1/3)。

这类高风险高收益的产品一方面推高了平安银行的个贷收益率,拉高整体贷款收益率水平;但由于信用卡客群相较零售信贷而言更加下沉,对风险敏感度更高,在经济下行期也更容易出现坏账。2021年后,平安银行的零售信贷不良率增长明显,从1.21%增长到2024年的1.39%(招行2024年仅0.96%)。

2022-2024年平安银行信用及其他资产减值损失分别为713.6亿、590.9亿、494.3亿元,其中零售业务的减值损失占比高达64.2%、100%、98.5%。

“我们吃过快的亏,所以要痛定思痛,有定力。”2025年3月冀光恒在业绩发布会上这样表示。2024年,平安银行实现税前净利润547.38亿元,其中,零售条线仅赚3.56亿元,利润贡献不足一个百分点。

银保业务未成大器

和其他股份行相比,背靠险资的平安银行的另一个优势是银保业务。中国平安是国内第一家踏足银保业务的公司。平安银行成为控股子公司后,也开始成为平安保险的“带货渠道”。

2015年8月,平安银行推出“保险超市”服务。随后在2021年,顺应平安集团于2020年6月启动的寿险改革,平安银行提出新银保战略,开始着手打造一支“懂保险的财富队伍”(即“平安银行家PWA”),这支团队专门以销售寿险为主,兼顾其他金融产品。

2022年12月,平安银行保险金融事业部总裁方志男在一次专访中也表示,要大力发展平安新银保模式,明确将“大财富管理”作为转型方向,让银行保险带来的中间业务收入(中收)成为重要来源。

这次转型依然充满挫折——先是新银保队伍高开低走,该队伍的在职人数在2023年三季度曾达到2500人。然而,在2023年年报中,不管是“新队伍”、“私人银行家”还是“PWA”,这些词在年报中都消失了。直到2025年上半年财报才透露,这支队伍已经与原有财富队伍合并成一支队伍。

然后是2023年下半年政策开始收紧“报行合一”,严控手续费,直接冲击银行的保险代销业务。2024年,代销保险收入继续骤降71.8%。

直到2025年,银保业务才开始回血——2025年上半年代理保险收入同比大增46.1%,三季度增速进一步攀升至48.7%。2025年9月,中国平安的联席CEO郭晓涛在专访中表示,对银保渠道的未来增速仍然持乐观态度。

尽管增速喜人,但从绝对值来看,代销保险赚的钱对于平安银行营收体量来说依然是杯水车薪。平安银行2025年前三个季度卖保险的收入已经超过去年全年,达到12.37亿,同期的总营收就达到1006.68亿元。平安银行一直以来被称为“保险行”,其代理保险收入却只贡献了约1%的收入。

从平安银行的营收结构可知,手续费和佣金的占比自2012年整体上市、与母公司深度融合以来先升后跌,过去五年占比徘徊在20%左右。

数据来源:平安银行历年财报,YOUNG财经整理制图

这一占比高于很多股份行,但依然低于招商银行,其过去五年手续费和佣金的营收占比几乎维持在25%以上。

业绩下一步

在平安银行2025中报业绩发布会上,行长冀光恒表示,“零售业务已度过最艰难的灰暗时期,正处于爬坡阶段,前期改革为零售业务再次起飞与发展奠定了良好的基础。”

截至2025年第三季度,平安银行不良生成率连续6个季度下降;个人贷款不良率也从2024年末的1.39%,下跌至1.24%,不良数据趋向平稳。单看这些指标很容易认为,零售业务的风险出清进入尾声。

然而,当我们结合关注类贷款(被视为不良贷款的蓄水池)情况综合对比,会发现平安银行的资产质量仍然不容乐观——2020-2024年关注类贷款占比(关注率)从1.11%大幅上升至1.93%,2025年上半年回落至1.76%,但仍处于高位(招行为1.43%)。截至2025年6月末,平安银行的关注类贷款迁徙率为37.4%,即当期有37.4%的关注类贷款向不良贷款流动。

数据来源:平安银行历年财报,YOUNG财经整理制图

2023年以来平安银行开始将重心放到对公业务上,以填补零售业务的下滑。但对公业务本已是一片红海,优质客户集中在四大行。而其他股份行如招行、兴业、中信等对公业务积累也相对强于平安银行,平安银行要做强对公业务也有一定的难度。

截至2025年9月末,平安银行对公房地产贷款不良率2.20%,较上年末上升0.41个百分点,说明对公贷款的资产质量也出现下滑。2025年中报也显示,重组贷款(即针对不良贷款调整利率或期限以避免逾期的贷款,主要为对公贷款)余额上升1.6%,主要是受到房地产行业影响。拉长时间线发现,平安银行重组贷款余额原来自2021年就出现上升。

图源:平安银行2025年中报

中国平安曾被资本市场称为“最大隐形地主”,有大量的涉房投资敞口,旗下的平安银行很难不受到牵连。平安银行此前就通过私募的方式帮平安不动产代销其永续债和信托产品,以及为平安集团旗下其他公司提供关联授信。1月23日,平安银行就发布公告,指出将为平安证券、中国平安等关联方增额续作授信额度,金额合计246亿元。

平安银行作为中国平安三大核心板块之一,一直以来是集团的利润增长引擎。平安银行2023年营收下滑8.4%、利润微增2.2%,却仍是集团唯一正增长的板块,当年贡献了近1/4的利润。

数据来源:平安银行历年财报,YOUNG财经整理制图

有趣的是,就在母公司利润大幅下跌的2023年,平安银行大幅提高分红率,达到32%,超越往年10-15%的现金分红率水平,分红总额达到139.53亿元,创下该行历史上最高的分红纪录。粗略计算,中国平安从此次分红拿到了80亿元。

2016年那轮零售转型,平安银行还可以借助平安集团“综合金融”的流量和上行周期的东风。而如今,当其试图在对公赛道上重振旗鼓时,却正值经济下行,中国平安自身也在和涉房风险切割、在外部寻找优质资产,无法再给予平安银行类似力度的扶持。

平安银行的二次转型,注定成为一次更为孤独的自我革命。在走出低谷之前,那份“高股息”,或许成了投资者眼中最大的确定性。■

热门跟贴