重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供国泰海通证券的专业投资者参考,完整的投资观点应以国泰海通证券研究所发布的完整报告为准。若您并非国泰海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

国泰海通宏观研究团队

本报告作者:

王宇晴 S0880525040119

梁中华 S0880525040019

· 投资要点 ·

本轮黄金价格的大幅下跌主要是前期超涨、资金杠杆较高、交易拥挤情况下的正常调整,并不改变黄金长期上涨的牛市格局。中长期来看仍可关注黄金的布局机会。

1) 短期:为何大跌?主因不是美联储。

首先,我们认为贵金属大跌的最主要的原因来自于前期的非理性超涨。在此情况下,获利止盈需求的累积使得较小的边际扰动也会带来剧烈的回调压力。其次,非理性上涨时期积累的散户杠杆资金成为了波动放大器。“沃什交易”只是引爆贵金属情绪转向的导火索之一,而非主要原因。

2)中期:关注超跌带来的机会

前期黄金的上涨主要集中在亚洲与美洲交易时段。在此轮下跌中,美盘与亚盘内黄金价格已有明显调整,欧洲交易时段内黄金价格有所企稳。后续随着各个交易所去杠杆进程的结束,黄金价格有望逐渐企稳。总体来看,黄金中长期行情仍没有结束,建议关注超跌所带来的黄金布局机会。

白银短期稀缺,长期不稀缺。白银短期压力偏大,白银短期供给具有稀缺性,是“投机”黄金的工具:黄金涨的时候,白银涨的更多;黄金跌的时候,白银跌的更多。而长期来看,白银供给并不那么稀缺,所以银铜比将长期保持稳定,金银比将长期上涨。

3)长期:黄金行情仍有支撑。

本轮贵金属价格的大幅下跌是对年初以来非理性上涨的技术性调整,而非黄金长期牛市的终结。短期来看,前期过热投机情绪的降温,以及资金杠杆水平的下降有助于黄金重回更健康与稳健的上涨趋势。长期来看,在各国信任程度下降的情况下,全球仍在经历持续的货币体系重构,央行购金仍有较大空间,黄金长期的行情仍然会延续。

风险提示:美国通胀风险上升带动美联储货币政策转鹰

1

短期:为何大跌?主因不是美联储

2026年以来,黄金、白银等贵金属经历了急涨与急跌的“过山车”行情。截至2月2日,伦敦金现已从近5600美元/盎司的最高点回落至4500美元/盎司附近,下跌近20%。伦敦银现则从121美元/盎司跳水至80美元/盎司以下,跌幅接近40%。此轮贵金属价格调整幅度之大、速度之快在历史上均较为罕见。除此之外,铜、镍、铝等金属也有明显回落。

黄金与白银为何大跌?首先,我们认为大跌的最主要的原因来自于前期的非理性超涨。年初以来,在特朗普扬言购买格陵兰岛、伊朗局势升温、美国政府关门风险再次上升等事件的催化下,美元信用裂隙再次加大,使得黄金的避险属性与货币属性得到强化。 2026 年开年 1 个月的时间内黄金便已累积了近 25% 的涨幅,白银在 1 月更是一度上涨近 70% 。从 RSI 指标来看, 1 月以来黄金在价格的快速上涨中已处于明显的超买状态。在此情况下,获利止盈需求的累积使得较小的边际扰动也会带来剧烈的回调压力。

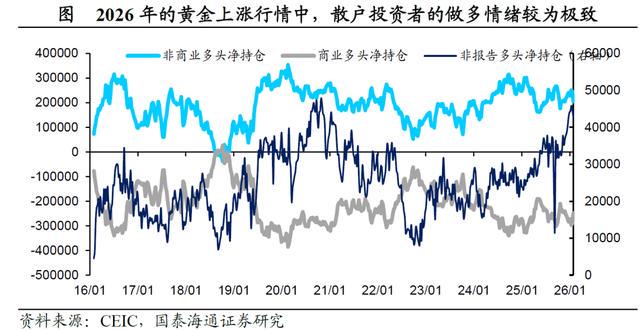

其次,非理性上涨时期积累的散户杠杆资金成为了波动放大器。1 月以来,个人投资者加杠杆的意愿较为强烈,黄金非报告多头净持仓在1 月已经处于历史高点。相比之下机构投资者在衍生品市场上的做多情绪相对克制。与机构投资者相比,个人投资者往往具有高杠杆、低耐受且行为同质化的特点。因此,当面临价格大幅下跌以及交易所连续上调保证金的双重压力,容易引发杠杆资金“多杀多”的螺旋踩踏,大量资金被动平仓,形成加速去杠杆的格局。

“沃什交易”只是引爆贵金属情绪转向的导火索之一,而非主要原因。实际上,虽然沃什的缩表主张使其具有更强的鹰派色彩,但由于美国银行间市场流动性状态已转变为略显紧缺状态,短期内沃什也难以推动缩表,更可能采取先降息的政策操作。近日10年期美债收益率不升反降的走势也反映出债券市场并未在交易沃什更鹰派的货币政策。

在 前期超涨以及杠杆过热的拥挤行情下 , 贵金属 对沃什当选、地缘风险边际降温等的反应更为剧烈,而贵金属大幅下跌所带来的 risk off 以及流动性冲击,也一定程度传染至其他资产市场,带来普遍下跌的调整压力。

2

中期:关注超跌带来的机会

分时段来看,1月以来黄金的上涨主要集中在亚洲与美洲交易时段。其中,受主要交易所上调贵金属保证金影响,美洲时段在1月初有短暂回调,随后重回上涨通道。亚盘黄金上涨势头相对稳健,并且在1月18日之后呈现加速上涨行情。相比之下,欧洲交易时段黄金表现较为平淡。

在此轮调整中,截至2月2日,亚洲与美洲交易时段已经有明显调整,几乎抹去了前期加速上涨时期的涨幅。欧洲时段开始企稳回升。后续随着各个交易所去杠杆进程的结束,黄金价格有望企稳止跌。总体来看,黄金中长期行情仍没有结束,建议关注超跌所带来的黄金布局机会。

白银短期稀缺,长期不稀缺。白银短期压力偏大,白银短期供给具有稀缺性,是“投机”黄金的工具:黄金涨的时候,白银涨的更多;黄金跌的时候,白银跌的更多。而长期来看,白银供给并不那么稀缺,所以银铜比将长期保持稳定,金银比将长期上涨。

不过,当前黄金隐含波动率仍处在较高水平,黄金价格在短期或将延续高波动状态。

3

长期:黄金行情仍有支撑

我们认为,本轮贵金属价格的大幅下跌是对年初以来非理性上涨的技术性调整,而非黄金长期牛市的终结。短期来看,前期过热投机情绪的降温,以及资金杠杆水平的下降有助于黄金重回更健康与稳健的上涨趋势。

长期来看,黄金牛市的格局仍存,短期的大幅下跌往往提供较好的加仓机会。当前全球地缘政治风险扰动仍存、主要经济体财政不可持续压力加大。美元信用隐忧未消,全球仍将在信任基础持续下降的情况下经历货币体系的重构。目前新兴经济体央行黄金储备规模仍低,央行购金仍将是会长期持续的趋势,黄金中长期上涨的逻辑仍然稳固。

4

风险提示

美国通胀风险上升带动美联储货币政策转鹰

(国泰海通宏观 张剑宇、梁中华)

(国泰海通宏观 邵睿思、梁中华)

法律声明

本公众订阅号 ( 微信号:梁中华宏观研究 ) 为国泰海通证券研究所宏观经济研究团队依法设立并运营的微信公众订阅号。本团队负责人梁中华在中国证券业协会登记为证券分析师,登记编号为 S0880525040019 。

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。

热门跟贴