2026年1月21日,兴业银行(601166.SH,01166.HK)正式披露2025年度业绩快报,结合此前2025年三季报披露的详细经营数据,该行全年经营轮廓得以完整清晰显现。作为国内股份制银行的中坚力量,2025年兴业银行在宏观经济平稳运行但行业环境复杂多变的背景下,坚守服务实体经济本源,统筹发展与风险防控,精准对接政策导向,实现了经营规模稳步扩张、盈利水平基本稳定、资产质量总体可控、转型发展持续推进的经营目标。财鲸眼认为,兴业银行2025年的经营答卷凸显“稳中有进、进中存忧”的特点,既展现出较强的经营韧性和综合竞争力,也客观面临着盈利增速放缓、息差收窄等行业共性及自身阶段性挑战,转型攻坚仍需持续发力,其长期发展需结合行业趋势与自身转型成效理性看待。

规模扩张:资产破11万亿增5.57%,存贷结构持续优化

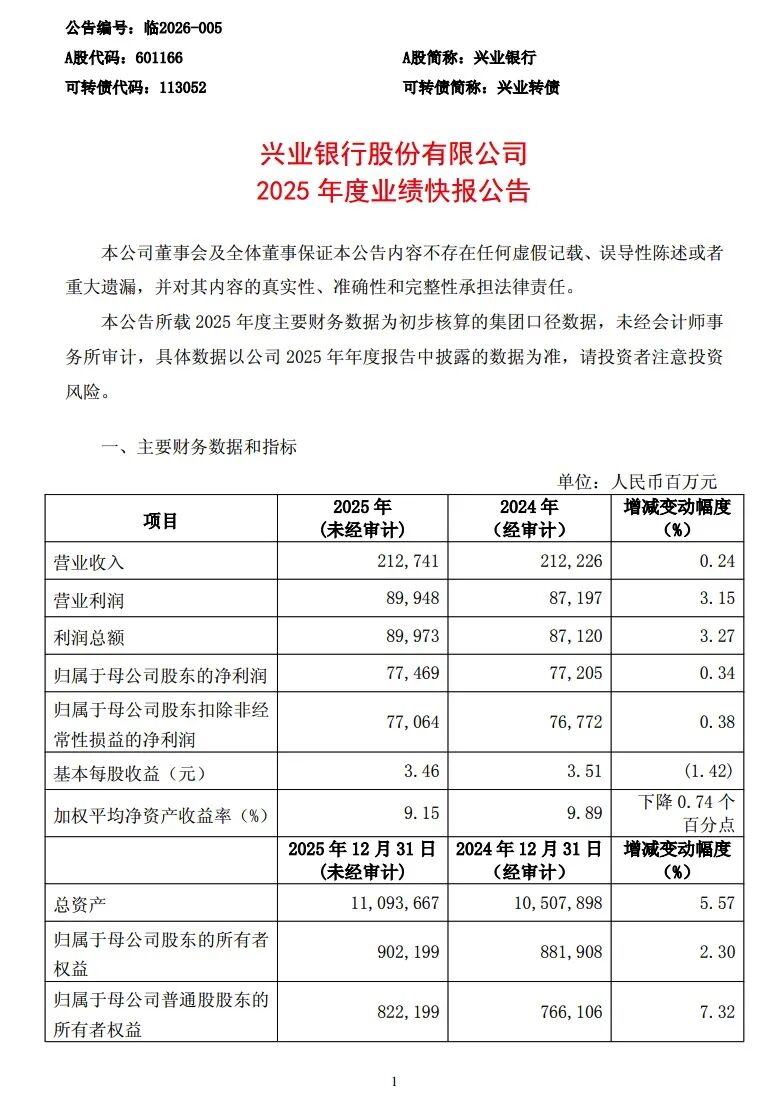

2025年,兴业银行资产负债规模实现合理有序扩张,总量稳步攀升的同时,结构优化成效逐步显现,资产负债表整体质地持续夯实。年度业绩快报显示,截至2025年末,该行资产总额达11.09万亿元,较上年末增加5836.43亿元,同比增长5.57%,较三季度末的10.67万亿元进一步提升4200亿元,全年规模增长节奏稳健、可控;归属于母公司股东的所有者权益9021.99亿元,较上年末增加203.21亿元,同比增长2.30%,资本实力持续夯实,为后续业务发展提供了坚实支撑。值得补充的是,该行资产规模突破11万亿元大关,巩固了其在股份制银行中的头部地位,与同类型银行相比,规模增速处于合理区间,兼顾了增长速度与发展质量。

作为银行业务的核心根基,存贷款业务呈现“贷款稳步增长、存款增速领跑”的良性态势,同时结构持续优化,精准契合政策导向。截至2025年末,各项贷款余额5.95万亿元,较上年末增加2131.50亿元,增长3.70%,虽略低于资产整体增速,但贷款投放精准聚焦重点领域——2025年三季报数据显示,绿色贷款、科技贷款、制造业中长期贷款较上年末分别增长18.64%、17.70%、13.82%,均大幅高于贷款整体增速,充分体现了该行服务实体经济、支持战略新兴产业发展的经营导向。存款端表现更为亮眼,年末各项存款余额5.93万亿元,较上年末增加3970.14亿元,同比增长7.18%,增速显著高于贷款增速3.48个百分点,有效支撑了资产规模扩张,也降低了对同业资金的依赖。进一步拆解三季报数据,截至9月末存款总额已达5.83万亿元,同比增长5.47%,其中定期存款同比增长11.06%,活期存款同比下降7.66%,存款结构虽呈现“定期化”趋势,但得益于该行精细化负债管理,存款付息率同比下降32个基点至1.71%,负债成本管控成效显著,有效对冲了息差下行压力。

盈利表现:营收微增0.24%、净利增0.34%,盈利韧性凸显但压力犹存

2025年,受行业利差收窄、市场波动等多重因素影响,银行业盈利增速普遍放缓,在此背景下,兴业银行盈利端保持基本稳定,实现了营业收入、净利润的正向增长,展现出较强的盈利韧性,同时也客观面临着盈利增速放缓、收入结构有待优化的压力。年度业绩快报精准显示,全年实现营业收入2127.41亿元,较上年末增加5.10亿元,同比微增0.24%;利润总额899.73亿元,较上年末增加28.33亿元,同比增长3.27%;归属于母公司股东的净利润774.69亿元,较上年末增加2.62亿元,同比增长0.34%;归属于母公司股东扣除非经常性损益的净利润770.64亿元,较上年末增加2.89亿元,同比增长0.38%,核心盈利指标基本稳定,盈利韧性凸显。需要补充的是,净利润增速略低于利润总额增速,主要系所得税费用同比有所增加所致,符合行业普遍情况。

拆解盈利结构来看,利息净收入仍是营收的核心支撑,但受息差收窄影响增速承压,非息收入呈现“分化发展”态势,整体结构有待进一步优化。2025年前三季度数据显示,该行实现利息净收入1109.59亿元,同比下降0.56%,降幅较半年末收窄0.96个百分点,息差承压态势有所缓解,主要得益于负债成本的有效压降——其中存款付息率1.71%、同业存款付息率1.68%,均较上年同期大幅下降,负债端成本管控成效显著。非息收入方面,呈现明显的分化特征:手续费及佣金净收入表现亮眼,前三季度达200.81亿元,同比增长3.79%,增幅较半年末扩大1.20个百分点,主要得益于财富管理、托管业务等核心中间业务的稳步发展;但受债券市场利率波动、资本市场调整等行业共性因素影响,其他非息净收入同比下降9.28%,拖累了整体非息收入增长,导致前三季度非利息净收入同比下降4.47%。此外,该行盈利效率保持稳健,前三季度成本收入比26.97%,虽较上年同期上升0.40个百分点,但仍处于行业较低水平,精细化成本管控能力持续显现,为盈利空间提供了有效缓冲。

资产质量:不良率微升0.01个百分点至1.08%,风险抵御能力充足

2025年,兴业银行坚持“控新增、促处置、强管控”并举,持续完善全面风险管理体系,强化信贷全流程管控,资产质量总体保持稳健,虽个别指标出现小幅波动,但均处于合理区间,风险抵御能力仍处于充足水平。年度业绩快报显示,截至2025年末,该行不良贷款率1.08%,较上年末微升0.01个百分点,基本保持稳定,波动幅度符合行业正常范围;不良贷款余额642.51亿元,较上年末增加27.74亿元,主要与全年贷款规模扩张(同比增3.70%)相匹配,不良生成节奏与贷款增长节奏基本同步。拨备覆盖率228.41%,较上年末下降9.37个百分点,但仍处于行业较高水平,风险抵补能力充足,能够有效应对潜在信贷风险,符合监管要求及行业发展趋势。

从2025年三季报披露的详细数据来看,资产质量优化的积极信号已然显现,风险管控成效逐步释放。截至9月末,该行不良贷款率1.08%,与年末持平,保持稳定;关注类贷款率1.67%,较上年末下降0.04个百分点,潜在风险进一步收敛;重点领域风险管控成效显著,对公房地产、信用卡新发生不良均同比回落,地方政府融资平台资产质量保持稳定,未出现集中违约风险。贷款五级分类数据显示,正常类贷款占比97.25%,较上年末微升0.03个百分点,关注类、次级类、可疑类、损失类贷款占比均保持合理区间,信贷资产整体质量可控。同时,该行持续加大风险资产处置力度,2025年前三季度计提资产减值损失423.13亿元,同比下降11.30%,风险处置成效逐步释放,也为盈利增长腾出了空间,体现了该行风险管理的前瞻性和有效性。

转型与治理:特色业务发力,公司治理与ESG表现突出

在规模、盈利、资产质量保持稳健的同时,兴业银行持续推进转型发展,深耕特色赛道,完善公司治理体系,强化资本补充,ESG表现持续领跑行业,为长期高质量发展奠定了坚实基础。特色业务方面,该行精准聚焦金融“五篇大文章”,将绿色金融、科技金融、普惠金融等作为转型重点,持续加大投放力度,成为转型发展的重要支撑——2025年三季报显示,绿色贷款、科技贷款、制造业中长期贷款增速均大幅高于整体贷款增速,差异化竞争优势逐步巩固,其中绿色金融作为该行核心特色,持续保持行业领先地位,与该行“绿色银行”定位高度契合。

公司治理方面,2025年该行持续推进党的领导与公司治理有机融合,严格规范股东大会、董事会、监事会、高级管理层“三会一层”运作,不断完善治理架构和制度基础,强化内控合规管理,保障经营决策科学高效、合规稳健。ESG管理体系不断完善,董事会主动开展ESG专题调研,将国家双碳战略、实体经济发展等政策要求转化为具体经营管理策略,明晟(MSCI)ESG评级继续保持全球最高级别AAA级,是国内唯一一家连续七年获得境内银行业最高评级的银行,彰显了其在可持续发展领域的领先地位和责任担当。此外,报告期内该行资本补充动作持续落地,顺利完成560亿元优先股全额赎回,有效优化资本结构;成功发行200亿元无固定期限资本债券,补充其他一级资本;可转债转股有序推进,进一步充实核心资本,资本补充机制持续完善,为长期业务发展提供了充足的资本支撑,也有效应对了资产规模扩张带来的资本消耗压力。

中性审视:面临多重行业共性挑战,转型攻坚仍需发力

尽管2025年兴业银行整体经营稳健,各项核心指标保持合理区间,展现出较强的综合竞争力,但作为股份制银行,其发展仍面临诸多行业共性挑战,同时自身部分经营短板仍需持续补齐,转型攻坚仍需发力。一是盈利增速放缓压力凸显,全年净利润同比仅增长0.34%,营业收入微增0.24%,受息差收窄、非息收入波动等因素影响,盈利增长动力有待进一步增强,与自身历史增速及头部股份制银行相比仍有差距;二是息差收窄态势未根本改变,2025年前三季度净息差1.72%,同比下降12BP,净利差1.50%,同比下降7BP,息差压力仍是制约盈利增长的主要因素,后续需通过优化存贷款结构进一步缓解;三是资本充足率略有下滑,截至9月末,集团核心一级资本充足率9.66%、一级资本充足率10.97%、资本充足率13.85%,均较上年末略有下降,虽均大幅满足监管要求(核心一级资本充足率不低于7.5%、一级资本充足率不低于8.5%、资本充足率不低于10.5%),但随着资产规模持续扩张,资本消耗将进一步增加,后续资本补充压力仍需重点关注;四是存款结构有待进一步优化,活期存款占比同比下降,定期存款占比上升,虽短期降低了负债波动风险,但长期来看可能增加负债成本压力,影响盈利空间。

股东结构:国有法人主导,股权结构稳定

截至2025年三季度末,兴业银行股东结构稳定,国有法人持股占比高,股权结构清晰,为公司长期稳健发展提供了坚实的股东支撑和资源保障。数据显示,该行股东总数达21.79万户,股东结构多元化特征明显;前十名普通股股东中,福建省金融投资有限责任公司、中国烟草总公司、中国人民财产保险股份有限公司等国有法人及国家机关合计持股占比超50%,股权集中度合理;其中福建省财政厅与福建省金融投资有限责任公司合计持股20.57%,为合并持股第一大股东,彰显了地方政府对该行的支持。此外,前十名股东中无回购专户,不存在委托表决权、受托表决权、一致行动协议等影响股权稳定的情况,股权结构清晰透明、稳定可控,有利于公司长期经营策略的持续推进和落地实施,也增强了市场对该行的信心。

财鲸眼认为,总体而言,兴业银行2025年交出了一份“稳健有余、亮点不足”的客观经营答卷,在复杂的行业环境中,该行实现了资产规模稳步扩张(破11万亿,同比增5.57%)、盈利水平基本稳定(净利增0.34%)、资产质量总体可控(不良率1.08%),特色业务发力、成本管控与风险管控成效凸显,公司治理与ESG表现领跑行业,充分展现出股份制银行较强的经营韧性和综合竞争力。与此同时,该行也客观面临着盈利增速放缓、息差收窄、资本补充压力、存款结构待优等阶段性挑战,转型发展仍处于攻坚阶段,部分经营短板需持续补齐。展望未来,随着金融改革持续深化、实体经济需求逐步释放,兴业银行若能持续优化存贷款结构、缓解息差下行压力,加大非息业务创新力度、提升核心中间业务收入占比,强化资本管理、有序补充核心资本,依托自身特色业务优势与稳定的股东支撑,有望在行业转型中进一步巩固市场地位,实现规模、效益与质量的均衡发展;同时,也需警惕宏观经济波动、利率市场化持续推进、行业竞争加剧等外部风险,稳步推进转型落地,持续完善风险管理体系,其长期发展潜力需结合行业环境、政策导向与自身转型成效理性评估。(完)

热门跟贴