先说结论:

1、2025年度非上市财险公司净利润合计145.9亿元,同比提高77%,净利润规模再创历史新高!

2025年度非上市财险公司承保利润率为0.28%,同比提高1.44个百分点!总投资收益率3.73%,同比提高0.92个百分点。

不难看出,2025年度非上市财险公司净利润增加来自于承保端和投资端的共同发力。

2、从非上市财险公司总投资收益率分布来看,2025年度总投资收益率的中位数为3.06%,简单平均值为3.62%,加权平均值为3.73%。

从总投资收益率分布来看,呈现出左侧后尾的负偏态分布特征。其中,有23家非上市财险公司的总投资收益率超过4%,甚至有3家公司总投资收益率超8%。

财险公司总投资收益率排行:

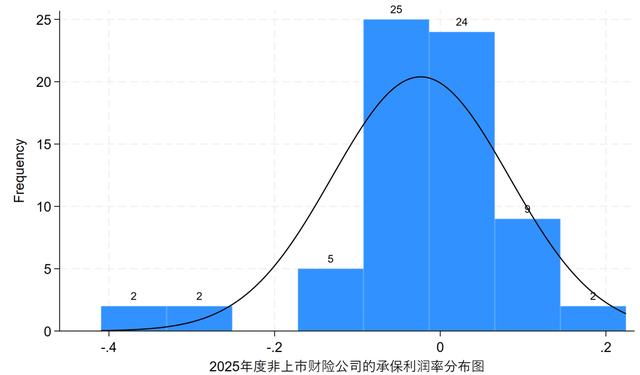

从财险公司承保利润率分布来看,2025年度非上市财险公司承保利润率的中位数为-1.82%,加权平均值为0.28%,这反映出规模较大公司的承保利润率较高些。

从承保利润率分布来看,该指标也呈现出正态分布特征。其中,承保端盈利的非上市财险公司数量有30家,占比约39%。

此外,“13精”给出了财险公司净利润排名前十:

“13精”还给出了财险公司ROE排名前十:

3、“13精”以承保端、投资端是否盈利作为划分标准,对财险公司承保投资双轮驱动进行组别划分。

其中,第1组是“承保端盈利、同时投资端也盈利”的公司,能够实现“双轮驱动”的盈利模式。这类公司是险企中的王者。

第2组指的是“承保端、投资端存在一盈一亏,但盈利能够弥补亏损”的公司(多数情况是承保端亏损,投资端盈利)。这类公司也算勉强说的过去,毕竟能够盈利。

第3组指的是“承保端、投资端存在一盈一亏,但盈利无法弥补亏损”的公司(多数情况是承保端亏损,投资端盈利)。此类公司仍需要加把劲!

落在第4组的是“承保端亏损、同时投资端也亏损”的公司,双轮驱动失灵,这类公司的经营压力较大。

其中,第1组有国寿财产、英大财产和中华联合等31家非上市财险公司。

第2组有永安财险、泰康在线和富邦财险等40家非上市财险公司。

第3组有东吴财险、融盛财险和史带财产等6家非上市财险公司。

第4组没有公司入列。

4、文末“13精”给出了财险公司利润榜单、ROE榜单、投资收益率榜单以及双轮驱动的分组名单。

正文:

财险行业一直存在着“山海之争”。

一些英美国家认为,财险公司在经营战略上更应该侧重资金运用,而将保险业务作为资金筹集的一种方式,通过资金运用获得投资收益,来弥补承保业务可能带来的损失。由于上述理论起源于地中海地区,被称之为“海派”理论。

另一些欧洲国家认为,财险公司在经营战略上应更加强调承保利润,要在承担风险中追求风险对价,投资收益仅是为了保险业务获得资金保值的手段。由于秉承这一理论的国家大都分布在阿尔卑斯山脉周围,被称之为“山派”理论。

财险公司的净利润到底是来自承保利润还是投资收益呢?或是“鱼与熊掌”能够兼得?

“13精”将对2025年度77家非上市财险公司的盈利模式进行画像。我们根据承保利润率和投资收益率,构建了四象限图,各家公司可以对号入座。

1

2025年非上市财险公司的总体经营业绩

2025年度非上市财险公司净利润合计145.9亿元,同比提高77%,净利润规模再创历史新高!

需要说明的是,净利润是基于77家非上市财险公司披露数据加总计算而得。

进一步,我们计算了2025年度非上市财险公司的承保利润率和投资收益率。

承保利润率使用的是1-综合成本率计算而得,投资收益率为各家公司的总投资收益率,这两项指标是财险公司净利润的主要来源。

需要说明的是,承保利润率使用保费收入加权,投资收益率使用的是总资产规模加权计算而得。

2025年度非上市财险公司承保利润率为0.28%,同比提高1.44个百分点!总投资收益率3.73%,同比提高0.92个百分点。

不难看出,2025年度非上市财险公司净利润增加来自于承保端和投资端的共同发力。

2025年度非上市财险公司综合投资收益率为3.81%,同比下降0.14个百分点。

据“13精”统计,包括国寿财产、英大财产等在内的48家财险公司,其综合投资收益率均低于去年同期水平。

值得注意的是,这一现象发生在资本市场明显回暖的背景下,理应会改善保险公司的综合收益。

那么,为何仍有超过60%的非上市财险公司综合投资收益率不升反降?欢迎小伙伴们留言讨论!

2

2025年度非上市财险公司盈利能力四象限画像

接下来,我们分别给出了2025年度非上市财险公司总投资收益率和承保利润率的描述性统计。

从非上市财险公司总投资收益率分布来看,2025年度总投资收益率的中位数为3.06%,简单平均值为3.62%,加权平均值为3.73%。

从总投资收益率分布来看,呈现出左侧后尾的负偏态分布特征。其中,有23家非上市财险公司的总投资收益率超过4%,甚至有3家公司总投资收益率超8%。

财险公司总投资收益率排行:

从财险公司承保利润率分布来看,2025年度非上市财险公司承保利润率的中位数为-1.82%,加权平均值为0.28%,这反映出规模较大公司的承保利润率较高些。

从承保利润率分布来看,该指标也呈现出正态分布特征。其中,承保端盈利的非上市财险公司数量有30家,占比约39%。

此外,“13精”给出了财险公司净利润排名前十:

“13精”还给出了财险公司ROE排名前十:

接下来,我们以承保端、投资端是否盈利作为划分标准,对财险公司承保投资双轮驱动进行组别划分。

其中,第1组是“承保端盈利、同时投资端也盈利”的公司,能够实现“双轮驱动”的盈利模式。这类公司是险企中的王者。

第2组指的是“承保端、投资端存在一盈一亏,但盈利能够弥补亏损”的公司(多数情况是承保端亏损,投资端盈利)。这类公司也勉强说的过去。

第3组指的是“承保端、投资端存在一盈一亏,但盈利无法弥补亏损”的公司(多数情况是承保端亏损,投资端盈利)。此类公司仍需要加把劲!

落在第4组的是“承保端亏损、同时投资端也亏损”的公司,双轮驱动失灵,这类公司的经营压力较大。

其中,第1组有国寿财产、英大财产和中华联合等31家非上市财险公司。

第2组有永安财险、泰康在线和富邦财险等40家非上市财险公司。

第3组有东吴财险、融盛财险和史带财产等6家非上市财险公司。

第4组没有公司入列。

“13精”给出了财险公司利润榜单、ROE榜单、投资收益率榜单以及双轮驱动的分组名单。

热门跟贴