非洲个人护理市场规模2020—2024年复合年均增长率达到6.8%,领跑全球。以销量计,中国头部企业在当地婴儿纸尿裤、卫生巾市场的占有率已超过宝洁等跨国企业,位居第一。

非洲个人护理市场进入壁垒高,企业面临基建薄弱、原材料依赖进口、成熟分销体系缺失、市场网格化、高端人才稀缺等挑战,要实现长期发展,必须在当地设厂并实施精细的本地运营。具备“工贸一体”优势且能够深耕当地的中国头部企业优势显著,有望充分享受行业发展红利。

来源:新财富杂志(ID:xcfplus)

作者:李鑫 郭韵 何亦啸

李鑫为中信证券轻工制造行业首席分析师,郭韵、何亦啸为中信证券轻工制造行业分析师

个人护理用品可大致分为吸水性和非吸水性卫生用品两大类,前者包括婴儿卫生用品(婴儿纸尿裤、婴儿拉拉裤)、女性卫生用品(卫生巾、卫生棉条、护垫及其他清洁产品)等,后者包括湿巾和其他清洁用品。新兴国家的发展,带动非洲个人护理市场规模增速达到全球最快,成为一片引力巨大的蓝海。

01

渗透率远低欧美,成长空间广阔

咨询机构弗若斯特沙利文的数据显示(转引自乐舒适招股书,下同),2024年,非洲个人护理市场规模已达38亿美元,而作为成熟市场的北美、欧洲、中国、日本分别为52亿、94亿、143亿、15亿美元,拉丁美洲、中亚分别为77亿、5亿美元。非洲市场的体量,相比并不逊色。

从增速看,2020—2024年,非洲、拉丁美洲、中亚的个人护理市场规模复合年均增长率(CAGR)分别为6.8%、2.7%、4.5%,显著超越成熟市场的0.5%至2%。预计2025—2029年,新兴市场将保持快速增长态势,非洲、拉丁美洲、中亚市场的CAGR分别为7.9%、3%、4.8%,大幅高于中国(1.3%)、欧洲(0.8%)、北美(1%)、日本(0.3%)。

据弗若斯特沙利文的数据,2024年非洲市场婴儿纸尿裤、婴儿拉拉裤、卫生巾市场规模为25.9亿、3.9亿、8.5亿美元,对应2020—2024年的CAGR分别为6.2%、7.2%、8.7%。长期来看,考虑到存量女性人口数量远高于婴幼儿数量,卫生巾成长空间较纸尿裤更大,但现阶段,受限于经济发展水平及女性地位,非洲卫生巾市场规模仅为纸尿裤的1/3。此外,拉拉裤为纸尿裤的消费升级产品,伴随当地消费者收入提升,其增长有望提速。

非洲人口结构展现了个人护理用品巨大的市场潜力。根据世界银行数据,2024年非洲总人口为14.4亿。根据乐舒适招股书,2020—2024年非洲新生儿数量CAGR为1.8%,居全球各大洲首位,并且,非洲20岁以下人口占比超过50%。2024年,非洲、拉丁美洲及中亚地区的新生儿数量分别约为4820万、1010万和200万,占全球新生儿总量的36.5%、7.7%和1.4%。此外,根据联合国经济和社会事务部发布的世界人口展望(World Population Review),坦桑尼亚、肯尼亚、加纳2024年人口出生率(每千人)为34.8、27.0、25.9,高于美国(10.6)、中国(6.2)、日本(6.1)。

而非洲婴儿纸尿裤和卫生巾的渗透率远低于欧美和中国。根据乐舒适招股书,2024年,非洲婴儿纸尿裤渗透率约为20%,而欧美及中国为70%—86%;非洲卫生巾渗透率约为30%,而欧美及中国为86%—92%。预计2029年非洲个护市场规模有望达到59亿美元,这将得益于量、价两个层面的驱动。

量的层面,渗透率和消费频次将会提升。非洲个人护理产品人均消费量显著低于成熟国家。根据弗若斯特沙利文数据,2023年非洲纸尿裤日均用量为0.7片,而成熟市场为3—6片;非洲卫生巾月均使用量为6—8片,成熟市场为30—40片。随着卫生意识提升和经济水平发展,个护产品渗透率与日均使用量提升为其带来广阔成长空间。

价的层面,消费升级将推动产品单价提升。城镇化率和GDP发展是重要的宏观推动因子。随着城镇化进程加速,人口向城市聚集,将直接改变消费场景。城市不仅拥有更密集的销售网络(如商超、便利店),也具备更强的消费示范效应,加速了产品从首都等核心城市圈向农村地区的下沉渗透。

非洲人均GDP落后全球平均水平,但发展空间广阔。根据联合国统计司和世界银行数据,2023年非洲人均名义GDP为1898美元,对应2013—2023年市场CAGR为-1.5%,同期,全球和中国人均名义GDP的CAGR为2%和6.1%。2023年,非洲人均GDP仅相当于中国2005—2006年的水平。目前,非洲卫品市场尚未进入品牌可以卖出高溢价的阶段,绝大部分为平价产品,但伴随经济发展和收入水平提升,预计消费者为好产品支付的意愿将得以提升,市场也将迎来消费升级。

02

行业壁垒高耸,如何破局?

非洲个护用品潜力虽大,但在此破局不易。

制造端,非洲基建缺失,放大企业生产难度。非洲投资建厂壁垒较高,各国营商环境迥异,从政策研究、可行性研判到决策落地,如:买地、三通一平、雇佣员工和取得生产、质检、销售资质的各个环节均需要投入大量成本。此外,建厂后的生产环境也与成熟市场有较大差异,比如用电方面,非洲大部分地区的电力供应不稳定,电网覆盖率和稳定性远逊于国内。企业不能单纯依赖市政供电,必须具备“自给自足”的能力。深耕非洲的中国厂商乐舒适在肯尼亚等地的工厂不仅接入国家电网,还必须自备发电机组作为常态化备用能源,甚至主动引入太阳能新能源计划以替代部分市电,以此应对不稳定的能源供给。

供应链方面,对企业的供应链和资金实力要求严格。非洲工业配套薄弱,绝大部分原材料依赖进口,要求企业拥有较高的资金周转和管理能力,具体包括三个方面。一是海运周期长,不同于中国有完备的产业链集群,非洲生产所需的绒毛浆、无纺布、高分子吸水树脂(SAP)等核心原材料主要来自美国、中国、日本和韩国等,海运周期通常长达2个月以上,加上清关流程,导致供应链响应周期较长。二是资金占用大,海运长周期意味着企业必须准备一定原材料库存以防断供,对营运资金占用大。三是清关复杂,各地贸易政策不一,面对非洲复杂的进出口环境,企业必须建立专业的清关团队和单证管理体系。

运营难度方面,非大一统市场要求精细化运营。非洲由54个国家组成,不同国家的法律法规、税收政策、文化习俗和消费者喜好存在较大差异,进而要求企业进行精细化、本土化的运营。比如,针对不同国家推出定制化的最小存货单位(SKU,如不同尺寸、包装),并在当地建立独立的法务、税务和行政团队等。

渠道方面,成熟分销体系缺失,要求企业自建渠道。根据我们测算,约95%的非洲市场由小店构成,大型商超(KA)和电商并不发达,并且,很多小店甚至没有门牌号,对传统的地推和分销提出较高要求。部分头部企业的经销商,90%由公司招募并培育,而非原本就在从事相关生意的客户,这要求企业投入大量资源进行地推、培训和维护。此外,非洲当地贷款利率很高(如本币贷款利率可达20%),经销商偏好低毛利、高周转的必需品,这意味着新进入者即使产品价格较低,如果周转不快,也难以与当地经销商建立长期合作关系。

团队方面,本地化人才稀缺,外派人员需给予充分激励。成功扎根非洲的企业需要本地员工占比高,以更好地融入本地文化、获取政府政策支持和税务优惠。比如,根据乐舒适招股书,乐舒适本地员工占比约为90%。此外,外派非洲员工需要被给予充分的激励。

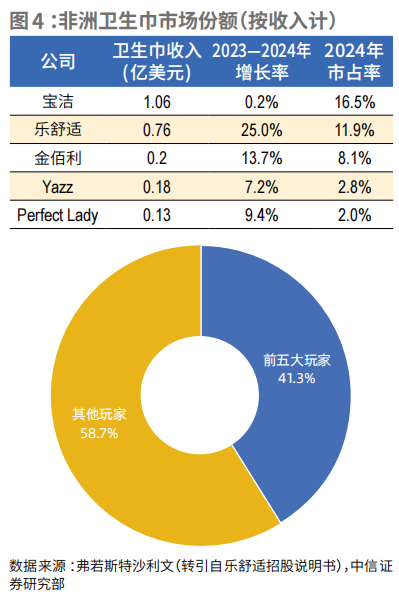

目前,非洲卫品市场的品牌集中度较高。其主要参与者包括四类,一是国际品牌,比如宝洁(全球最大家居用品生产商之一)、金佰利(世界第二大家居及个人护理产品制造商及世界最大卫生纸生产商)、Hayat(土耳其卫生用品及纸张生产厂商)、尤妮佳(日本卫生用品厂商)、Perfect Lady(菲律宾环保纸巾及卫生用品生产商)等;二是本土企业,通过建立本土化生产基地,并结合当地消费者偏好推广产品与品牌,占据市场,如加纳的本土品牌Yazz等;三是贸易企业;四是工贸一体的中国企业,如乐舒适、广东博达。有数据显示,中国优势企业在非洲婴儿纸尿裤、卫生巾市场的占有率已能与宝洁等巨头比肩(图1—图4)。

根据弗若斯特沙利文数据,2024年非洲婴儿纸尿裤市场前五大企业的规模总和占比(CR5)为61.2%(销量计)、61%(营收计),卫生巾CR5为39.8%(销量计)、41.3%(营收计)。我们认为,工贸一体深耕本地的中国头部企业有望在竞争中胜出,充分享受行业发展红利。

对比发展策略来看,外资品牌定位中高端市场,往往非洲市场一盘货,且以国家代理模式为主,缺乏深入的本地化销售团队;而工贸一体的中国企业产品多定位中高端、中端和大众市场,能根据不同国家消费者需求,因地制宜推出产品组合,借助供应链和本地生产优势体现“质价比”,在销售渠道上,也能进行深度分销,通过自建经销网络、培养经销商,实现对核心市场线下网点覆盖,且能依靠高效的产供销一体化体系快速响应市场需求,减轻经销商资金压力(表1—表3)。

03

个护企业的三大核心市场

加纳、肯尼亚和坦桑尼亚是工贸一体的中国头部个人护理企业在西非、东非及中非地区的三大核心市场。加纳作为西非地区的商业枢纽,依托作为西非五大集装箱港口的特马港(Tema)和阿克拉港等地的物流优势,可辐射科特迪瓦、塞内加尔和贝宁等市场。肯尼亚和坦桑尼亚均位于东非核心市场,影响力辐射至乌干达、赞比亚等周边市场。

加纳

加纳经济稳健增长,受益于区域联盟政策。根据国际货币基金组织(IMF)数据,2024年加纳GDP为828.3亿美元,同比增长2.8%。加纳位于西非,自1975年加入西非国家经济共同体(ECOWAS,含有12个成员国),加纳充分利用其区域政策优惠,包括成员国原产商品享受零关税待遇、共同体内公民可跨境实行商业活动等。

据世界银行统计,2024年加纳总人口3443万,同比增长1.9%,人口主要集中在核心城镇。

城镇区域消费者看重产品质量,外围市场对价格更为敏感。加纳城市化水平较低,致使批发渠道占据主导地位。国际品牌通过本地代理商进行分销,供应各地超市;而加纳本土品牌则直接向批发商及主要零售店供货。婴儿纸尿裤在首都地区的渗透率相对较高且当地消费者更注重产品品质。相比之下,外围省份消费者对价格更为敏感,中低端产品在外围省份的市场份额高于首都市场。

肯尼亚

根据世界银行的数据,2024年肯尼亚GDP为1245亿美元,同比增长11.2%。肯尼亚位于东非,是东非共同体(EAC)成员国。2005年,东非共同体启动关税同盟,以消除成员国之间的关税壁垒等,并实行统一对外关税税率。2024年,肯尼亚总人口为5643万,同比增长2%。

由于肯尼亚国土面积广阔、人口密度低,城镇化率有限,使得个人护理市场以批发渠道为主,并且消费者对价格敏感度较高。全国连锁超市在大都市区更为普及,而中小型超市主要分布于小型城镇。国际品牌主要通过全国性代理商进行销售,供应大城市的超市及批发商;肯尼亚本土品牌则直接向批发商和重点零售店供货,部分品牌会与经销商建立合作。

坦桑尼亚

作为非洲经济增速最快的国家之一,坦桑尼亚幅员辽阔、人口较为稀疏、出生率高且资源丰富,经济稳步增长。根据世界银行数据,2024年坦桑尼亚GDP为787.8亿美元、同比增长5.9%,总人口超过6800万人,人均GDP为1186美元。

在坦桑尼亚,国际品牌的发展受高关税等阻碍。婴儿纸尿裤等制成品或特殊税目需交关税税率高达35%(与肯尼亚、布隆迪和乌干达相同),从非东非共同体进口产品还需缴纳18%的增值税。目前,其婴儿纸尿裤市场由本土生产品牌Softcare、Kisskids、Cheeky、Fahari、Bumpie和Ponpon等占据主导地位;卫生巾市场参与者较少,主要包括本土生产的品牌Softcare、从中国进口的小众品牌,以及在埃及和南非生产的Always等品牌。

坦桑尼亚的零售分销体系主要依托批发商与独家分销商构建。通过月度返利政策、物流支持及员工激励措施,企业有效维系渠道客户忠诚度。

04

四大风险因素待解

当然,非洲个护市场仍存在不少风险因素。

一是原材料价格大幅波动的风险。个人护理产品的主要原材料为膜、高分子、无纺布、胶、无尘纸和浆板等,其中,浆板价格主要受木材产地地理气候、生产能力和供需关系影响,其他原材料价格主要受石油价格和石油化工行业供需关系影响。如果未来原材料价格出现大幅波动,将加大行业内公司的成本压力,进而对公司经营业绩造成不利影响。

二是当地市场政治、经济环境不稳定的风险。任何不确定的经济或社会状况都可能对消费者的产品需求产生不利影响,或导致公司客户遭受财务困难。此外,地缘政治和政治不稳定是持续存在的风险。政治紧张局势、进口关税及贸易摩擦可能对原材料的成本和供应稳定性以及产品的销售业绩造成不利影响。

三是汇率波动风险。非洲个人护理市场参与者面临美元(或欧元)与主要运营国家当地货币(如加纳塞地、肯尼亚先令、坦桑尼亚先令、西非法郎、中非法郎等)之间的汇率波动风险。当地货币普遍波动性较大,且长期存在贬值趋势。

四是消费者需求和偏好转变的风险。个人护理行业的成功取决于能否持续识别并满足不断变化的消费者需求和趋势。消费者购买意愿可能因经济状况、可支配收入、生活方式的变化及新竞争产品的推出而波动。

虽然风险不容忽视,但非洲市场空间广阔,工贸一体头部中国企业在此深耕,有机会分享其成长机遇。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志2月号

《2026投资图谱》

(点击下方图片可直接购买,下单请备注邮箱)

热门跟贴