2026

联系人:谭逸鸣、裴明楠

美股在经历了2月初的软件股抛售潮(见2月7日报告《》)后,本周再度经历“黑色星期四”,并同时波及贵金属在周四盘中跳水。受海外震荡的影响,A股在春节前最后一个交易日走弱。

我们认为,节后A股有望回暖,但如果假期内外盘美股继续走弱,则可能影响节后国内权益市场情绪。国内债市方面,近期股市偏弱令债市有所回暖,但利率进一步下行可能需要更强驱动;看好存单、信用。

美股:“AI颠覆论”的冲击范围扩大。

本周四(2月12日)美股经历“黑色星期四”,三大指数均跌超1%,纳指领跌2.0%。核心驱动仍是“AI颠覆论”,令市场重新审视各公司盈利模式可能被AI替代,并出现“先卖后问”的恐慌心态。周四领跌的细分板块:

1)金融服务业:市场担忧AI工具可能取代财富管理的业务模式,花旗、摩根史丹利、Evercore、KKR大跌。

2)物流运输业:起因是一家小微公司Algorhythm,称其AI物流平台能够帮助客户在不增加运营人员的情况下,将货运量扩大300%至400%,传统物流服务公司商业模式或受冲击,物流运输股普遍大跌。

3)房地产行业:AI或导致办公空间需求大幅下滑。

4)应用软件、信息技术服务、互联网服务、多元化银行、半导体等板块在周四均走弱。

周五美股略有回暖,道指和标普微幅收涨,而纳指继续下跌。周五美股盘前公布美国CPI通胀低于市场预期,市场降息期待回升;但通胀降温仍难抵AI忧虑,美股三大指数开盘上涨后齐转跌。

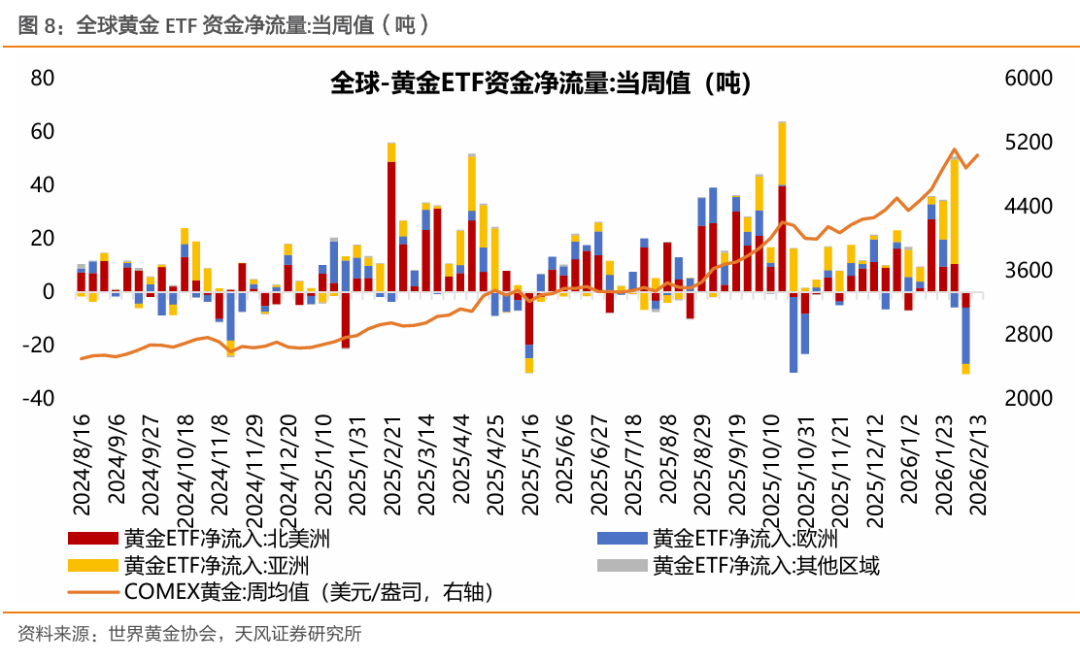

黄金:关注美股大跌引发的算法卖盘。

2月12日周四,国际金价盘中一度跌超4%,白银大跌11%。本次或更像是美股引发的“流动性事件”——在美股跳水后,交易员抛售贵金属以回补股市亏损、满足保证金/现金需求。追加保证金、算法交易在关键价位失守后的动量去风险(如CTA类策略)放大了抛售。

近期黄金和美股常出现同涨同跌,我们认为,本质上或是“避险”的传统逻辑暂时让位于“流动性+风险偏好”,股市大跌引发“卖金换现金”。

另外,据彭博报道,俄罗斯的一份备忘录提议考虑“重返美元体系”。但目前,尚未看到美元大涨,因此“去美元化逆转”叙事暂时不大。我们认为,黄金在震荡之后仍有望重拾涨势。

对国内资产的“外溢效应”。

A股震荡走弱,人民币升破6.90。受海外震动的情绪干扰,A股周五走弱。美债收益率下行,则令人民币离岸、在岸汇率在2月12日升破6.90关键点位,离岸人民币最高升值至6.896。

节后A股有望回暖,超长九天春节假期或增加消费释放、两会的政策预期可能升温。风格上,历史上节后小盘成长通常占优;今年这一规律仍可能显现,而大盘成长、高股息资产亦有望同步走强。

重点关注假期间的恒生指数(除夕交易半日,初一至初三休市,初四正常交易)、美股中概股、A50股指期货;如果表现不佳,或影响节后A股开盘情绪。

债市方面:

1)随着10年国债1.8%的市场心理关口被突破,或强化市场多头情绪,近两日10年国债活跃券一度呈现加速下行,进一步下行可能需要更强驱动,关注市场情绪波动和止盈压力。

2)30年国债交易结构仍相对脆弱,震荡特征较为凸显,节后如果供给压力显现、风险偏好回升、或通胀上行,30年仍有压制。

3)看好票息资产。随着存款搬家再配置,节后理财等非银资金增长,看好存单、信用。

假期重要事件提示:

经济数据方面关注:美国12月耐用品订单增速(2/18)、美国12月PCE通胀(2/20)、美国四季度GDP初值(2/20)。

其他方面关注:美伊谈判(2/17)、美俄乌三方会谈(2/17);

美国最高法院判决意见发布日(2/20,关注是否会发布特朗普关税合法性的判决);

美联储会议纪要(2/19)、美联储多名官员的公开表态。

※风险提示

1、特朗普政策超预期。

2、美联储货币政策超预期。

3、全球地缘事件超预期。

※研究报告信息

证券研究报告:《假期海外“压力测试”——海外市场点评》

对外发布时间:2026年2月15日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谭逸鸣 S1110525050005; 裴明楠S1110525060004

热门跟贴