核心观点

- 政策导向:苏州完善租赁体系,明确租房补贴与“非居改保”,通过租房补贴、优惠等方式强化人才安居保障。

- 金融环境:苏州恒泰房REIT首发,募集资金总额13.67亿元,推动REITs市场“扩容提质”。

- 市场供需:集中式公寓持续高供应,2025年出租率达87.2%;个人房源规模约20万套,租金短期承压,核心区抗跌性更强。

- 企业表现:苏州地方国企持续扩围抢占份额,恒泰星寓、苏新乐居等规模领先;全国化企业布局分化,头部品牌深化与本地国企合作。

1

政策导向

01、顶层政策:全维度发力,锚定“十五五”保障房发展方向

2025年,国家层面围绕住房租赁市场构建全链条政策体系,从机制建立、供给扩大、保障拓宽及金融支持四大维度协同发力,健全相关法规体系,引导市场化企业有序入场。同时,“十五五”规划明确定调加大住房保障力度,推动保障房规模持续扩张及运营机制不断健全,为全国租赁市场发展划定清晰方向。

分季度来看,政策推进呈现阶段性重点:一季度政策核心在于构建配售型保障房轮候库,确立公平分配基础,以保障房再贷款打通资金链条;二季度政策重心转向全力扩大供给。将家政等群体纳入保障,拓宽覆盖范围;同时支持利用存量低效用地建设保障房规模扩张;三季度政策走向精细化运营与模式闭环。从立法层面出台《住房租赁条例》规范市场环境,到强调“因地制宜”确保政策有效落地,最终以推动“保租房REITs”引导社会资本入场,构建“投融建管退”的商业闭环,保证保障房建设进入可持续发展;四季度顶层定调“十五五”战略发展方向,提到多渠道供应保障房,并加快建立住房保障轮候机制,未来保租房供应规模预计将持续增长。

数据来源:公开资料,克而瑞长租整理

02、地方政策:苏州精准施策,完善租赁体系+强化人才安居保障

2025年,地方住房租赁相关政策体系持续完善,推动行业可持续发展,2025年作为“十四五”收官之年,全国各地出台约259条租赁政策,仍以一线城市及强二线城市主导;苏州立足本地人才发展与租赁市场需求,持续完善租赁住房政策体系,精准发力优化市场环境,与国家政策同频共振。

数据来源:公开资料,克而瑞长租整理

苏州核心政策举措包括两大方面:一是明确租赁补贴标准,最低收入一人户家庭每月最高可补贴约1340元,中等偏低收入三人户家庭最高可补贴约800元;二是规范租赁住房政策体系,保障性租赁住房房源筹集主要有新建、改建及存量纳入三种途径,明确支持“非居改保”等房源筹集方式,拓宽租赁房源供给渠道,同时在金融端支持保障性租赁住房项目发行REITs,呼应国家关于盘活存量资产、扩大有效投资的政策导向。

数据来源:公开资料,克而瑞长租整理

2

金融环境

01、租赁市场融资规模持续增长,2025年达311亿元,类REITs/公募REITs等资产证券化产品占比同比上涨19个百分点

随着专项债、超长期国债、政策性金融工具的出台,2025年保障性安居工程融资渠道更加多样化,既可以有效消化存量,促进供需平衡,也有利于优化增量,多渠道筹集保障性住房。

据克而瑞长租不完全统计,2025年租赁市场融资规模上涨至311亿,其中基金/债券类传统金融产品发行121亿元,占比39%,类REITs/公募REITs等资产证券化产品发行金额189.99亿元,占比61%,较去年提升19个百分点。

数据来源:公开资料,克而瑞长租整理

02、年内苏州恒泰房REIT、上海地产REIT成功首发,市场已从试点探索,迈向“扩容提质”的规模化发展新阶段

据克而瑞长租监测统计,2025年实现2只首发与2单扩募的,为市场注入新的活力,首发项目分别为苏州恒泰房REIT与上海地产REIT,扩募则涉及北京保障房REIT与华润有巢REIT,推动保障房REITs进入“扩容提质”新阶段。目前我国REITs发行进入常态化阶段,此外其它保障房REITs发行节奏也明显加快,据不完全统计已有超16家企业在筹备发行保障房REITs。

随着保障房REITs发行节奏的加快,通过REITs等金融工具盘活存量资产、扩大租赁房源供给规模,不仅有助于完善租赁住房供给体系,也为保租房业务的可持续发展提供了有力支撑。

数据来源:公开资料,克而瑞长租整理

3

市场环境

01、集中式公寓市场

持续三年处于高供应周期,年均新增量超过1万套,25年市场供应仍以白领公寓为主,但是呈现家庭户型、服务式公寓产品增加

据克而瑞长租监测数据显示,2021-2025年苏州集中式公寓累计入市量从2.4万套增至7.9万套,其中2023年来在保租房集中入市带动下增速加快,市场机构化、规范化水平显著提升,有力支撑城市人才安居与租赁住房供给;

从城市2025年新开典型项目表现来看,保租房/市场化同步供给,白领公寓为新开主力产品类型,占比达85%,此外,城市新开服务式公寓占比提升达12%,由此可见市场高端租住需求逐步释放。

数据来源:克而瑞CRIC长租数据系统

租金坪效61.3元/㎡/月,受新供应房源区域/产品打造影响,同比跌幅5%;出租率呈现逐年递增态势,2025年提升至87.2%,需求持续增加

租金与出租率方面,克而瑞长租监测数据显示,苏州集中式长租公寓租金呈“先稳涨后回调”走势:2025年回落至61.3元/㎡/月,主因供应激增、市场竞争加剧,叠加消费理性化,租金短期承压,但长期仍将随运营优化与需求支撑回归平稳。2025年集中式公寓出租率达87.2%,呈现逐年递增态势,反映出苏州人口持续流入、产业支撑强劲,租赁基本面稳健、真实居住需求相对旺盛。

数据来源:克而瑞CRIC长租数据系统

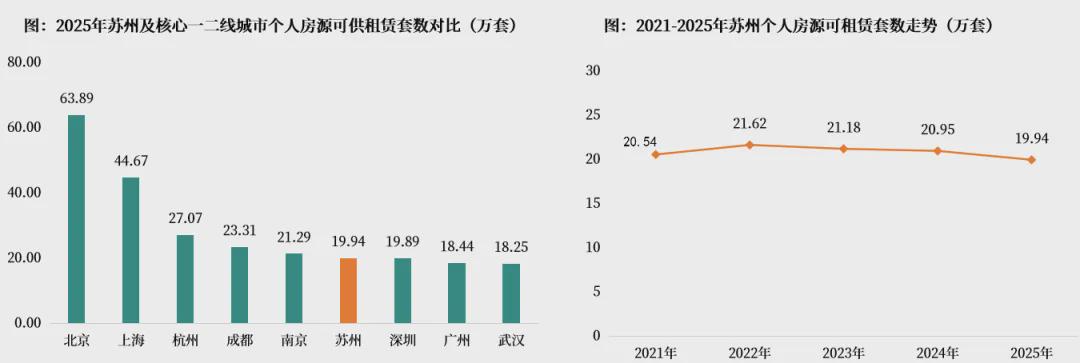

02、个人房源市场

年度挂牌可租房源约20万套,处核心一二线城市中等水平

据克而瑞长租监测数据显示,2025年核心一二线城市个人可租房源看,苏州约20万套处于中等水平,深圳/广州受分散式机构房源、城中村房源较多,个人房源可租房源规模相对靠后。年度走势看,苏州个人房源可租套数呈现波动下滑态势,2025年可租赁房源19.94万套,同比跌幅5%,随着市场逐渐企稳,前期存量租赁房源持续消化,叠加新房成交萎缩,新增供应得到一定程度抑制。

数据来源:克而瑞CRIC长租数据系统

城市整体租金坪效34.2元/㎡/月,同比跌幅3.1%,呈现跌幅扩大趋势;姑苏/相城/园区降幅相对平缓,核心区抗跌性更强

2021-2025年苏州个人房源租金呈先微涨后持续回落走势。2022年小幅冲高至36.2元/㎡/月后逐年下行,2025年降至34.2元/㎡/月,主要受保租房与机构房源分流、市场竞争加剧、业主降价促租等因素影响;

分区域来看,苏州各区域个人房源租金呈现明显分化:园区42.7元/㎡/月领跑,吴江、相城相对偏低;各区域个人房源租金坪效同比均下调,从跌幅看,吴江/吴中降幅较大,姑苏/相城/园区相对平缓,整体呈现核心区租金高、跌幅温和,外围区域租金偏低、调整更明显的格局。

数据来源:克而瑞CRIC长租数据系统

4

企业表现

01、企业格局:TOP30租赁企业入局近半,但从梯队格局来看一、二梯队以本地国企品牌主导;全国型头部企业苏州布局房源量均不足1万套

据克而瑞长租监测,全国租赁TOP30品牌中,近半数已布局苏州,万科泊寓/龙湖冠寓/魔方/华润有巢/朗诗寓/自如寓等头部机构悉数入驻,招商伊敦/碧家/雅诗阁等亦加速落子,头部集聚度高;

与此同时,苏州本土企业积极参与租赁住房建设与运营,规模化效应凸显,形成了以本地国企为主导的梯队格局:恒泰星寓/苏新乐居房源规模均超万间,苏享家/经开萃寓/江南虞居等房源突破6千间,形成多层次本土供给矩阵,有力支撑全市租赁住房规模化、规范化发展。

数据来源:克而瑞CRIC长租数据系统

项目中涉及资产持有方和实际运营方不一致的项目,采用双计统计

02、企业表现:地方国企规模扩张步伐未减,年度新开规模均超千套水平,持续抢占市场份额;市场化企业发展分化,泊寓、瓴寓持续多元化深耕苏州

从苏州典型国企品牌表现来看,恒泰星寓开业规模超2.2万套、苏新乐居超1.5万套,苏享家及经开萃寓开业规模超0.7万套;据统计,2025年四家头部城市地方国企品牌新开项目规模超0.48万套,主张规模扩张发展;

典型全国化租赁企业看,开业规模整体低位,均在0.6万套以内,华润有巢/领寓国际开业套数在1000套以内;2025年新开及闭店看,仅万科泊寓有新开业项目,此外魔方公寓有闭店动作;此外,万科泊寓、领寓国际积极与地方国企展开多元战略合作。

数据来源:克而瑞CRIC长租数据系统

03、典型企业:恒泰星寓已入市规模超2.2万套,项目重点分布产业园区周边,支撑项目出租率持续高位运行;凭借核心区位及需求支撑,已上市保障房REIT底层资产市场运营表现稳健

恒泰租住是是苏州最大的租赁住房持有者与运营商,目前开发建设租赁住房总规模约170余万方、超2.2万套房源,可满足4.3万人居住需求;

从披露的2025年Q4财报数据来看,华泰苏州恒泰REIT出租率超98%、租金收缴率超99%,年化现金流分派率为2.97%,项目运营状态健康,可分配现金流与资产规模匹配,能为投资者提供均衡的现金回报,风险收益特征更适配中性风险偏好群体。

数据来源:企业官网及财报披露,克而瑞长租整理

本文为《2025年中国住房租赁市场发展及苏州市场分析》报告节选

数据来源:本报告数据主要来自克而瑞CRIC长租数据系统、政府及企业官方网站、行业公开信息,部分数据来自抽样调查,经专业整理分析。

统计口径:租金坪效为元/㎡/月,集中式公寓规模为万间/套。

免责声明:本报告数据仅供行业参考,受调研方法和范围限制,部分数据无法完全反映市场真实情况,克而瑞长租对数据准确性不承担法律责任。

—THE END—

(文章内容仅为作者个人观点,不代表所在企业观点)

热门跟贴