2026年开局不满3个月,全球局势变得更加复杂。1月份的商品市场波动,2月份的AI革命以及3月份的美伊局势让这个世界充满了非线性的变数。

地缘政治的棋盘上,我们看到的是旧秩序的剧烈动荡。中东冲突的升级、霍尔木兹海峡的封锁与以往历次冲突都不相同,其潜在影响和多米诺效应大概率仍未全然显现。

此时此刻,还在研究如何在地缘不确定中把握资源品行情的投资者和更偏向于研究如何将乱纪元“现金为王”的古老智慧落于投资的投资者,不难发现,彼此殊途同归,都在自由现金流这个指数上相遇了。

在乱纪元中买点“周期”

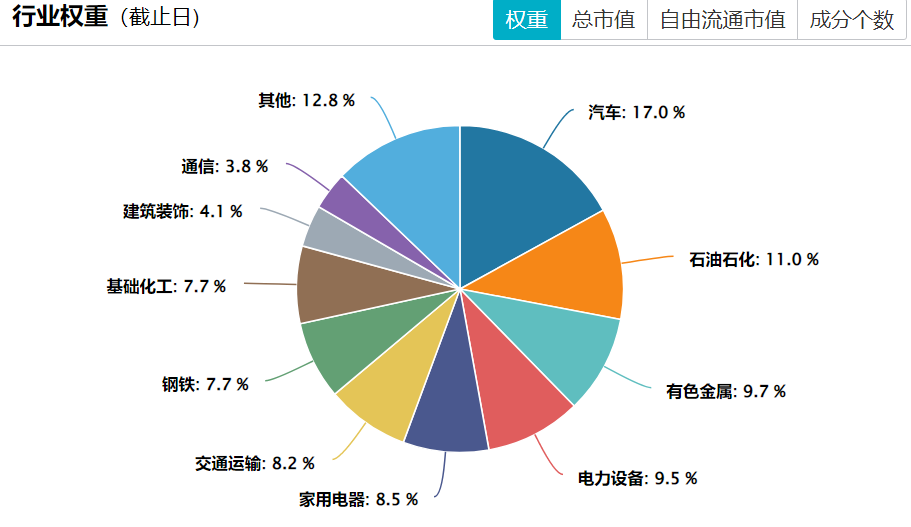

如果我们拆开国证自由现金流指数,会发现目前在有色金属+石油石化+基础化工+钢铁的占比超过35%,这样的行业分布,可以说是小半个周期指数。(数据来源:Wind,截至20260311)

(数据来源:Wind,截至20260311)

这波大宗商品的爆发,是周期股压抑许久的一次大行情。

去年来很多人聊康波周期,主流观点认为当下正处在第5轮康波周期萧条期的尾端,和第6轮康波周期复苏期的前夜。

在这个转换阶段里常伴随国际战争冲突,在秩序繁荣期被遗忘的实物资产将具有系统重要性,大宗商品的涨价,会遵循从贵金属到工业金属到石油化工到农产品再到贵金属的这么一个传导逻辑。

这不是简单的板块轮动,更是宏观经济从衰退末期的流动性投放,到复苏期的实体需求回升,再到过热期的产能约束,最后到滞胀期的成本传导的完整逻辑。

如今,美国对伊朗的军事行动已经再次推升了全球大宗商品的涨价潮,地缘冲突的火星子很有可能燎遍大宗商品的每个角落。

把目光收回至国内看一个变化,3月9日,国家统计局公布了2026年2月份的通胀情况,结果显示,2月份中国CPI同比增长1.3%,创近三年来新高。

这一结果大超市场预期。此前,彭博调研国内外机构得出的一致性预期为CPI同比增长0.9%。

要知道,2月份的数据,并不包含美伊事件对油价的影响。换言之,在高油价没有传导至国内的情况下,CPI已经开始走俏了。

更引人注目的是核心CPI。据华泰证券测算,剔除食品和能源价格影响后,2月份的核心CPI同比大幅攀升至1.8%。合并1、2月份的环比增速,在剔除春节效应后,创出2015年以来最高值。

所以为什么会看到去年下半年以来自由现金流表现明显优于普通的红利。

挖掘基统计了一下,从2025年6月底到今年3月6日,国证自由现金流区间涨幅35.06%。而有色金属+石油石化+基础化工为自由现金流贡献的涨幅占比接近60%,很明显自由现金流更直接受益于这轮宏观地缘大环境,受益于资源品的涨价。(权重板块区间涨跌幅,数据来源:Wind)

权重板块区间涨跌幅,数据来源:Wind

所以买自由现金流基本等于买了小半个周期ETF,如果我们认为当下在地缘风险面前,试图精确判断油价变化、资源品顶部或拐点,本身就是一种幻觉,但又认可历史性的周期拐点上商品的机遇,那么也不妨通过自由现金流来参与其中。

把乱纪元“现金为王”落于投资

战争何去何从?眼下动荡无法预料,美伊战局升级以来,我们能做的,是让自己变得更有韧性。虽然我们不知道系统性变革对于每个个体的冲击会有多大,但也不妨在这个节点对自己的“人生资产负债表”做一次梳理和重估:

比如想办法增加收入来源的多元性,提升对现金流、未来收入的信心,这一点,无数人认同。

国证自由现金流指数,它着眼价值,带着一种“动态进化”的成长属性,帮助我们将乱纪元“现金为王”的智慧落于投资。

自由现金流的概念并不复杂:企业把日常经营赚到的现金扣掉维持业务所必需的资本开支之后,剩下能自由支配的那部分现金。自由意味着公司拥有着选择的权利,在投资当中,拥有选择权永远是重要的。

由于现金流指数看起来长期收益好,有些投资者会产生畏高情绪,但事实上作为一个策略指数,国证自由现金流指数把“好生意”与“好价格”同时纳入框架,当企业现金流走弱或股价持续上涨时,自由现金流率会下降,被策略剔除的概率就会提升;周而复始的替换与再平衡,构成了现金流策略长期可持续的“自我校准”机制。

指数发布以来,创新编制策略的智慧体现的淋漓尽致:2025年3月,指数增配了现金流改善的有色金属,精准捕捉成长行业;2025年6月,大幅减配现金流恶化的煤炭行业,规避下行风险;2025年9月,增配现金流改善的钢铁等反内卷利好板块,率先捕捉业绩拐点;2025年12月,增配盈利上行的化工,减配基本面磨底的食品饮料,及时去伪存真。全年来看,大幅增配基本面稳健成长的有色金属,是指数2025年超额收益的主要来源,而持续大幅减配煤炭,又规避“负成长”板块及时优胜劣汰。(数据来源:Wind,华夏基金;数据说明:行业权重变化=指数调样后行业权重-指数上一期行业权重;行业超额收益=调样后一个季度申万一级行业累计收益-行业等权指数累计收益;行业变动超额收益贡献=行业权重变化*行业超额收益)

这套筛选机制下,2013年至今,国证自由现金流全收益指数的年化收益达到17.2%,显著高于中证红利、 红利低波和沪深300的全收益指数,2024年录得32.44%的正涨幅,2025年录得17.85%的正涨幅。更难得的是,在取得高收益的同时波动还比较低,风险收益比相当出色。

年度涨跌幅及风险收益特征

注:以上指数业绩计算均采用全收益指数(考虑了分红再投资收益的影响)。数据来源:Wind,2013.01.01至2025.12.31,以上指数业绩计算均采用全收益指数(考虑了分红再投资收益的影响)。

另外,不少投资者喜爱现金流策略,并不完全是因为指数长期表现较好,而是因为其历史回撤相对小,使其更容易给人一种“拿得住”的体验。(数据来源:WIND,20160101~20260302)

(数据来源:WIND,20160101~20260302)

这也是策略的智慧。如果策略能够在上涨后自动降低“变贵”的暴露、在现金流恶化时及时退出,持续把“现金流率更高”的公司纳入组合,净值表现可能就更容易呈现一种“回撤—修复—上行”的节奏。对长期持有者来说,这种“台阶式前进”的路径,往往比短期冲高回落更容易坚持。

没有人能预测未来,但投资又偏偏要对未来下注。你必须选择,却无法知道后果。那么当我们只能在有限的信息摸索前行,此刻,又该如何应对?

自由现金流策略的核心逻辑回答了投资最朴素的问题,这就是所谓的“一石二鸟”——既捕捉了乱纪元中实物资产的脉动,又恪守着现金为王的古老智慧。

眼下,中东局势变化多端,任何真真假假的故事,都可能被放大成一阵浪头;哪怕是遥远海域的风,也可能在市场上掀起涟漪。

市场跟着消息千变万化,交易“乱”的逻辑,在HALO与TACO之间抉择,而此时的我们如果完全跟着局势变化做投资,挖掘基觉得并不是一个好选项,想着最具可操作性的办法还是——利用短期的回调和情绪的波动,买入长期你觉得具备确定性的方向。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

热门跟贴