作者 | 张旭 责编 | 韩玮烨

摘要:世纪互联2025年营收逼近百亿,产能一年翻倍,却遭黑石出逃。表面是AI时代的赢家,但扒开财报,掩盖不住的是百亿资本开支的现金流黑洞、被折旧反噬的利润,以及大股东黑石清仓式减持的恐慌。

世纪互联2025年营收逼近百亿,产能一年翻倍。表面是AI时代的赢家,但扒开财报,掩盖不住的是百亿资本开支的现金流黑洞、被折旧反噬的利润,以及大股东黑石清仓式减持的恐慌。

世纪互联(VNET)刚交出了一份堪称印钞机级别的2025年成绩单。

在诸多中小IDC企业因需求疲软而收缩时,它却选择了逆势狂飙:全年总营收逼近百亿大关(99.5亿元,同比增长20.5%),在运产能更是从年初的485MW惊人地跃升至889MW,一年内几乎再造了一个大厂。配合着财报中关于AI驱动强劲需求的宏大叙事,这似乎是一个科技巨头完美的高增长故事。

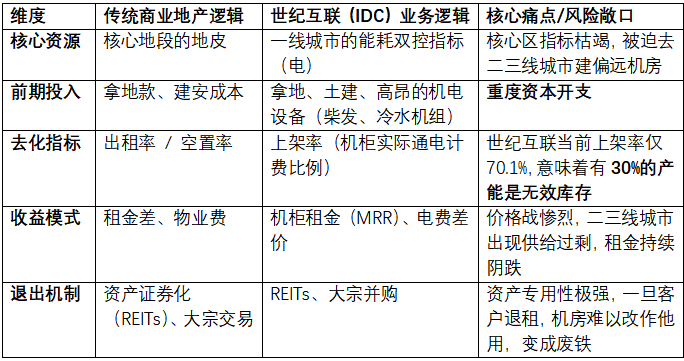

然而当我们把视线从营收增速移向底层商业模式时,却发现IDC的业务内核,本质是一门极其传统的包租公生意——拿地、建房、拉电缆、装空调,最后把通了电的机柜租给互联网大厂赚取租金。

这种在2026年给出突破1300MW、超百亿资本开支指引的不顾一切的扩张姿态,像极了前几年在土拍市场上疯狂举牌拿地、追求高周转的暴雷房企。所有看似性感的科技狂欢,落到最后,都是一场被钢筋水泥和巨额折旧死死拖住的资本游戏。

深挖财报:产能狂飙背后的三大死穴

世纪互联试图用20%的营收增速掩盖资产负债表里的千疮百孔。但只要我们用审查不动产项目现金流与去化的眼光去穿透财报,就能发现其数字背后的三大死穴。

死穴一:被折旧掩盖的利润黑洞与百亿资本开支的紧箍咒

财报中,管理层着重强调经调整EBITDA(税息折旧及摊销前利润)达到29.8亿元。这种算法对于重资产行业来说,经常很魔幻。IDC行业是典型的设备折旧大户,机电设备每过5-8年就要面临淘汰更新,折旧摊销则是利润的粉碎机。

只看EBITDA不看CapEx(资本开支),等于只看开发商的预售回款不看建安成本。2025年世纪互联的资本开支约为80亿元,2026年指引直接飙升至100-120亿元。不到30亿的EBITDA,很难填上百亿资本开支的窟窿。钱从哪里来?只能继续疯狂借新还旧。

死穴二:70.1%上架率背后的无效库存与错位扩张

2025年底,世纪互联的上架率勉强维持在70.1%。对比行业巅峰时期动辄80%以上的水平,这30%的空置机柜就是每天在吞噬现金流的有毒资产。

更致命的是结构性过剩。一线城市的核心机房依然能打,但为了凑出一年翻倍的产能规模(新增404MW),世纪互联在二三线甚至更偏远地区囤积了大量算力产能。这些缺乏核心网络节点支撑的偏远机房,就像是三四线城市的文旅地产,几乎没有真实的互联网大厂买单,最终只能陷入无底线的价格战。

死穴三:机构资本集体大撤退

利润是可以靠财务准则做账的,但资本的出逃是用脚投票的。

近期 SEC 文件(Form 6-K)和市场新闻暴露出一个致命信号:2026 年 2 月中旬,黑石集团通过转让世纪互联相关权益,将其持股比例削减至 5% 以下,触发了投资协议中的最低持股事件,直接导致黑石丧失了此前协议约定的全部公司治理权。而就在此前的 2 月 13 日,世纪互联刚完成了对 2.5 亿美元 2027 年到期可转债的条款修订。

在商业世界里,外资大鳄放弃董事会席位并减持,往往是对企业现金流极度悲观的信号。这也直接导致美国银行下调其目标价至16.10美元,同时公司股价遭遇重挫。这就是资本市场对其高杠杆豪赌最真实的判决。

算力不动产真相:勿用炒商铺的逻辑炒算力中心

当下,无数遭遇主业瓶颈的传统地产商和城投公司,正试图将手中滞销的产业园、物流仓爆改为算力中心,以为抱上了AI的大腿就能重获新生。睿和智库希望行业能理解世纪互联近几年的艰难,减少转型的盲目性。

IDC不是商铺,不能毛坯交房。传统商业地产,只要地段好,房子盖完就可以躺着收租。但算力中心的壁垒根本不在地皮和土建,而在高密度的电力调度、极度苛刻的液冷散热系统,以及持续不断的设备迭代。

随着英伟达(NVIDIA)等高性能芯片的普及,单机柜功率已经从过去的3kW-5kW,飙升到了20kW甚至50kW以上。这意味着,像数据港、世纪互联手里大量的存量老机房,如果不追加巨额资本进行高功率改造,根本接不住AI大模型的订单。

旧机柜装不下新算力,跟不上折旧的设备最终只会沦为一堆昂贵的废铁。这意味着什么?意味着你刚刚花了几个亿建好的算力中心,可能3年之后因为功耗不达标,就面临被大厂退租的风险。地产商习惯了一套房子管70年的静态思维,一旦进入技术折旧极快、二次改造投入极高的IDC赛道,极易被拖进重资产泥潭。

避坑建议:如果非要碰IDC,怎么排雷?

如果不动产资本或地方城投选择战略入局算力地产,睿和智库建议遵循以下理性且冷酷的排雷逻辑,才能保住稳健可持续发展的目标:

第一,少碰或不碰没有一线能耗指标的下沉项目。算力地产的护城河不是土地价格,而是廉价且合规的电力。远离一线城市(北上广深及周边)或者缺乏直连骨干网节点的三四线数据中心,即使当地政府倒贴土地,也绝不能碰。那些地方的机房,最后大概率沦为大厂都不愿意放冷数据的烂尾楼。除非本地的产业基础足够扎实,能支撑IDC的长期运营。

第二,以定制化(Build-to-suit,BTS)为主,分布式散售为辅,且加强运营能力。像世纪互联这样维持零售型业务(上架率仅64%),获客成本极高。真正的优质资产是绑定头部大厂(如阿里、腾讯、字节),在签下10年以上长约、锁定最低保底租金的前提下再去动土。没有锁定确定性大客户的盲目扩产,就是一场把真金白银变成无效库存的自杀式狂欢。

第三,刺穿总包代建的利润水分。根据中伦律所关于IDC工程建设的实务分析,IDC前期投入巨大,很多地产背景的玩家喜欢做代建人。在设置代建合同或收购存量项目时,必须穿透其设备采购成本(占总投资70%以上)。警惕那些通过关联交易拉高机电设备报价、做大资产包估值的操作,一旦接盘,后期的折旧会直接击穿你的财务模型。

结语

世纪互联这份看似繁花似锦的年报,实则是资本狂热退潮前最后的疯狂。产能数字的跃升掩盖不了现金流的枯竭与资本大鳄的撤退。对于实操派而言,我们要做的绝不是在狂热的算力叙事中充当接盘侠,而是应冷血地算清每一笔账目的投入产出比。在这个重资产的屠宰场里,活下去,比什么都重要。

热门跟贴