↑点击上面图片 加雪球核心交流群↑

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:晨星投资说 屈辰晨

来源:雪球

3月以来,市场波动加剧。账户里起起伏伏的数字,又让我们陷入了熟悉的纠结:账户里赚钱的基金要不要止盈?亏损的要不要现在割肉?

这种纠结在市场每一次出现大涨大跌时都会反复上演,而结局在很多时候也都惊人地相似:一跌就慌,一慌就割,一割就涨;一涨又追,一追又套……

事实上,哪怕是专业的机构投资者,也常常面临同样的问题——有研究发现,他们在买入决策上通常表现不错,但卖出决策的质量却往往不佳。

卖出为什么总感觉比买入更难?我们又该怎么做,才能提高投资决策的质量?

01

来自专业投资者的启示

2018年,芝加哥大学与麻省理工学院的几位学者做过一项关于专业投资者买入和卖出决策质量的研究,分析了近800个由机构投资者管理的主动投资组合在2000年至2016年间的440万笔日度交易记录。

为了衡量交易决策的质量,他们在研究中采用了一种叫做反事实对比的方法。简单来说,就是假设投资经理在当时还有其他选择,再将其实际决策的结果,与“随机决策”的结果进行比较。

以买入决策为例,如果某位投资经理实际把1美元买入了某只股票,并持有一段时间,那么研究者就会构造一个对比情景——假设这笔钱当时并没有买入这只股票,而是随机买入到组合中的其他持仓里,最后再去比较两种选择对组合收益的影响。

对卖出决策的研究也是同样的思路。如果投资经理实际卖出了某个标的,研究者就会将这一结果与在同一时点随机卖出组合中其他持仓的情景进行比较。

研究结果非常有意思:这些专业投资者在买入和卖出上,表现出了截然不同的能力水平。

在买入决策上,他们普遍展现出了较强的主动管理价值和判断力。实际选择增持或新买入的标的,不仅有效帮助组合跑赢基准,其表现也优于随机买入的假设情景。整体来看,在买入决策发生一年后,组合的实际收益比随机买入情景高出116个基点。

但在卖出决策上,情况却相反。整体来看,这些专业投资者实际卖出的标的,后续表现反而优于那些“随机卖出”的持仓。相较于同一天随机卖出其他持仓,实际卖出带来的机会成本,在交易发生一年后可达到80个基点。

02

为什么卖出比买入难?

可按理说,买和卖的决策质量不该有这么大的差距。

因为一个投资者的研究和判断能力通常是稳定的,而且从逻辑上讲,买入和卖出本质上是在做同一件事——对一个标的未来的回报进行评估:如果预期回报高,就买入;如果预期回报低,就卖出。

那为什么现实中买入和卖出的质量会有这么大差异?

这项研究给出的一个解释是,很多专业投资者通常会把更多时间和精力花在“买什么”上,而不是“卖什么”上。

对于专业投资者来说,买入决策通常更容易被看见、被讨论、被考核。新买了什么、为什么买、投资逻辑是什么,往往需要在内部讨论、业绩汇报、客户沟通乃至路演中被反复推演和解释。与此同时,新增持仓也会持续出现在业绩归因、风控合规等各类报告中,接受多方审视。

相比之下,卖出一只股票的机会成本,却很少被系统性评估。一个持仓一旦被卖出,往往也就从所有人的视野中“消失”了。

而正因为投入的时间和精力相对较少,卖出决策也更容易被启发式思维(Heuristics)带偏。

什么是启发性思维?

启发式思维,是人们在面对问题时,基于过往经验和已有认知,快速做出判断的一种思维方式,也就是我们常说的“路径依赖”。

它可以理解为一种大脑在高频决策场景下采取的“省力模式”。有研究显示,人每天要做出约3.5万个大大小小的决定。面对如此庞大的决策量,大脑不可能对每一件事都进行完整分析,于是会本能地依赖经验、直觉和简化规则来“走捷径”,以降低认知负担。

在很多日常生活场景中,启发式思维通常非常高效。比如挑选餐厅、规划上班路线、决定周末去哪里玩,依赖经验和直觉来决策,大概率不会有太大问题。但在投资这类复杂决策中,过度依赖启发式思维却可能非常危险。它会让我们“无意识地”跳过更全面的比较和更严谨的推演,直接做出判断,从而引发行为偏差,做出不够理性的决策。

进一步研究这些卖出交易后,学者们发现,在做卖出决策时,这些投资经理往往更倾向于先卖出两类持仓——浮盈最多的,或者亏损最大的。

在整个样本中,相比收益表现“中庸”的持仓,这些收益表现极端的持仓,被卖出的概率要高出50%。

这背后反映的,正是一种因依赖启发式思维而引发的行为偏差——显著性偏差(Salience Bias):人们倾向于过度关注那些更醒目、更容易触发情绪反应的信息,而不是客观、全面地分析所有数据来做出决定。

如果在一个组合上观察到这种卖出模式越明显,它的卖出决策质量往往越差,最终业绩也越落后于随机卖出的情况。

除此之外,研究还指出,当组合整体处于亏损状态,或者投资经理急于腾出仓位去买入新标的时,卖出决策的质量还会进一步下降。

换句话说,越是在压力大、时间紧、情绪重的时候,人越容易依赖启发式思维做决定,而不是理性地进行完整分析。

也正因为如此,投资经理通常在买入决策上投入更多研究资源、做更充分的比较和权衡,心理偏差的干扰相对更小,所以买入决策的质量往往更高。

03

如何避免不良投资行为带来的影响?

专业投资者尚且如此,普通投资者在卖出决策上就更难完全摆脱这些偏差。

在自己的账户里,我们往往也会优先考虑要不要“处理”那些涨得最多或跌得最多的持仓。与此同时,我们还会受到处置效应(Disposition Effect)的影响——过早卖出盈利标的,却长期拿着亏损标的不放。

彼得·林奇曾把这种行为形象地称为:“剪掉鲜花,浇灌杂草。”这种现象的根源,是损失厌恶(Loss Aversion),即相比于获得同样金额收益带来的愉悦,人们对亏损的痛苦感受通常更强。

而且,不只是在卖出上,我们在买入时同样会面临诸多行为偏差的干扰。

与机构投资者相比,个人投资者通常能投入到投资中的时间更少,接触到的信息也更有限。这又会带来另一种偏差——可得性偏差(Availability Bias)。也就是说,我们做判断时,经常依据的是自己“看得到、想得起、接触得到”的那部分信息,而不是完整的市场机会集合。

问题在于,新闻和社交媒体恰恰又是大多数普通投资者最主要的信息来源。而极端上涨或极端下跌的标的,天然更容易获得媒体和平台流量,频繁出现在我们的信息流里,导致我们的买入决策同样会受到显著性偏差的影响。

种种因素叠加起来,最终都会影响交易决策质量,并削弱我们到手的投资收益。

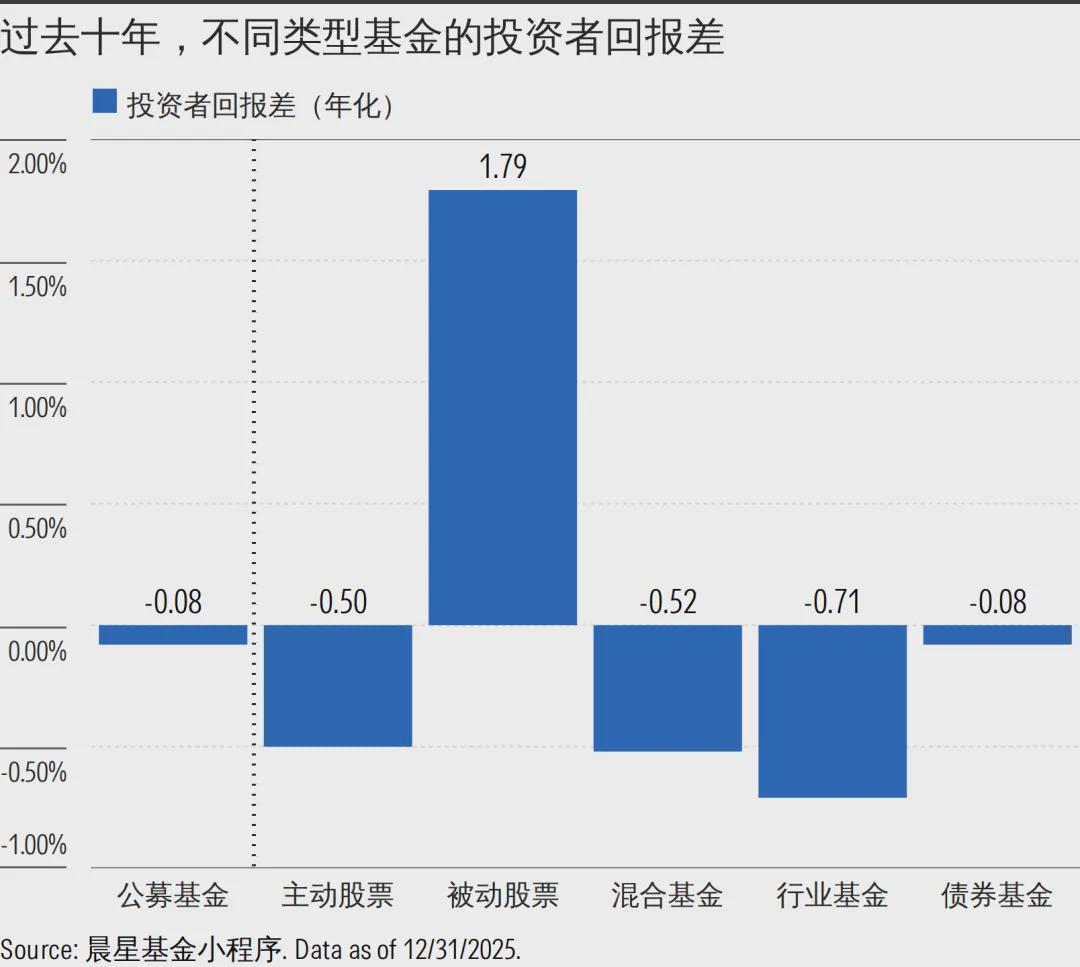

晨星计算的投资者回报数据也印证了这一点:整体来看,中国投资者的买入和卖出决策,并没有有效增厚收益。过去10年,投资者在大部分基金上实际拿到手的收益,整体低于基金本身的业绩表现。

孙子兵法说:知己知彼,百战不殆。

投资也是一样。想要改善投资决策,第一步或许不是急着去学更多投资技巧,而是先认清自己的决策流程。因为只有知道自己容易在哪些地方犯错,才有可能在关键时刻有意识地纠偏。

一个有效的方法,是用有结构的决策流程去替代情绪驱动的判断。

这意味着,你需要:

设定清晰的投资目标

制定可以实现这个目标的投资计划

为买入、持有和卖出建立明确的规则与框架

这也是为什么,晨星在对基金进行定性分析时,会非常看重基金经理是否具备一个体系化、可执行、且可复制的投资流程——这些都是做出更好决策的基础。

另一个提高决策质量的关键,是放慢速度。

这项关于机构投资者交易行为的研究也从数据的角度印证了,在紧迫状态下做出的决策,失误概率会显著上升。放慢节奏,能有效降低对心理捷径的依赖,为理性分析留出必要空间。

实际上,我们很多在投资上犯的错误,其实大多都源于一种毫无依据的紧迫感。

市场的喧嚣常常会让人觉得机会稍纵即逝,我们必须得马上行动。在少数情况下,或许的确如此;但在绝大多数时候,仓促决策造成的伤害,往往远大于错过机会的损失。

雪球三分法是雪球基于“长期投资+资产配置”推出的基金配置理念,通过资产分散、市场分散、时机分散这三大分散进行基金长期投资,从而实现投资收益来源多元化和风险分散化。点击下方图片立即领取课程

热门跟贴