来源:南华期货

据新华社北京3月29日电,海湾国家巴林和阿拉伯联合酋长国境内两家大型铝厂近日分别证实遭到伊朗方面袭击。袭击造成人员受伤和财产损失。中东出口的铝产品约占全球供应一成,可能会对市场造成一定冲击。

核心观点

本次中东铝厂遇袭标志着全球铝供应从“物流扰动”进入“产能硬损伤”阶段,铝价中枢上移已成定局。对产业链而言,上游冶炼企业将直接受益于出口拉动与铝价上行,盈利空间有望持续修复;下游加工企业面临原料成本抬升压力,需通过适时提价、优化原料采购渠道、锁定长单等方式对冲成本风险;贸易环节则受益于内外价差扩大,出口套利窗口正式打开,物流效率与通关速度将成为抢占市场的核心竞争力。

事件核心:全球6%产能遭重创,中东供应危机全面爆发

本次袭击事件发生于3月28日,伊朗伊斯兰革命卫队以导弹、无人机打击阿联酋、巴林境内与美军事 / 航空业关联铝厂,直击全球铝业核心产能:

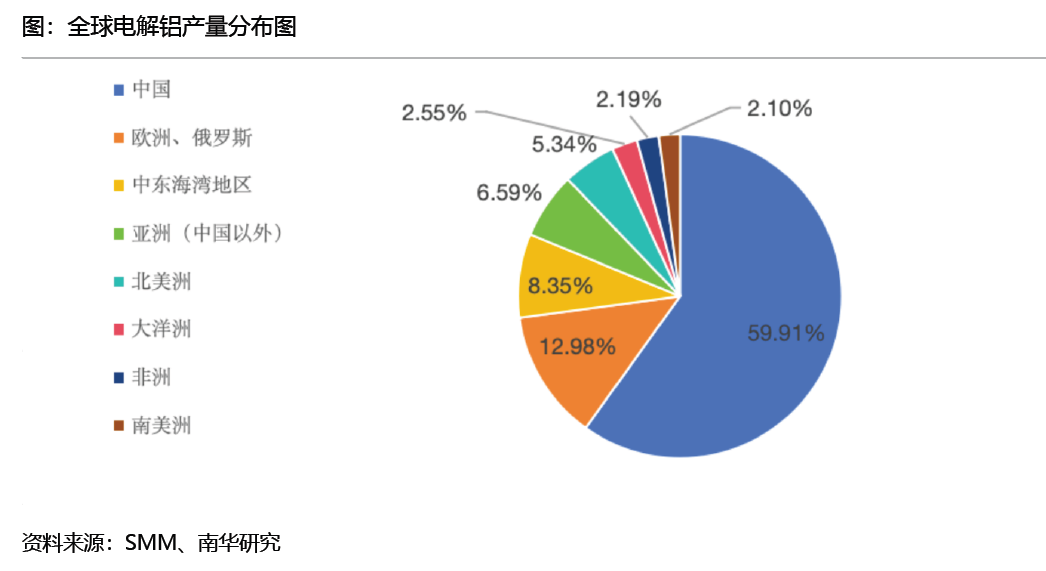

• 阿联酋环球铝业(EGA):阿布扎比塔维拉冶炼厂严重损毁,该冶炼厂 2025 年产能160 万吨,占全球总产能4%,为海湾地区半壁产能。

• 巴林铝业(Alba):核心厂区受损,2025 年产能162.3 万吨,占全球2.19%,为全球最大单体电解铝厂之一。

此次袭击还造成了人员伤亡,巴林铝业有2人受轻伤,阿联酋环球铝业多名印度籍和巴基斯坦籍劳工受伤,两家企业均明确表态短期无法恢复生产,预计2026年整体减产规模约20%,从前期的物流受阻、能源短缺彻底升级为产能层面的实质性硬损伤。

中东地区本身就是全球电解铝的低成本核心产区,此次冲击量级远超前期各类扰动,从整体产能布局来看,中东六国电解铝总产能近700万吨,占全球电解铝总产能9%左右,本次遭袭的两家工厂合计产能占全球总产能超6%,且中东出口的铝产品约占全球供应一成,是欧洲、北美及亚洲市场的核心供应来源,同时当地65%的氧化铝依赖霍尔木兹海峡进口,原料运输生命线本身就高度脆弱,此次袭击进一步放大了供应风险。

更值得警惕的是,此次袭击并非孤立事件,而是叠加了前期多重供应扰动,在此次打击之前,中东地区就已因能源短缺、运输中断因素出现产能收缩,3月初卡塔尔铝业因天然气短缺开始有序停产,3月15日巴林铝业已主动关停1、2、3号电解铝生产线,合计产能30.84万吨,占自身总产能的19%,更早之前巴林铝业还因霍尔木兹海峡航运受阻宣告遭遇不可抗力,虽维持生产但无法正常发运,叠加本次袭击影响,中东地区已有超30%的铝产能处于停摆状态,供应危机全面爆发。

电解铝行业有着极强的生产特殊性,生产连续性要求极高,这也决定了此次非计划停产带来的供应损失是长期性的,而非短期阶段性扰动。电解铝冶炼不可轻易停工,更无法随意复工,一旦因袭击、电力中断或原料断供出现非计划停产,不仅会面临电解槽永久性损坏的风险,造成设备方面的巨额损失,还可能引发爆炸起火等恶性连环生产事故,即便后续地缘局势缓和,复产也绝非易事,需要经历漫长的设备检修、全面安全评估与逐步产能爬坡,整个复产周期往往长达6至12个月以上,同时还必须具备稳定的电力保障、充足的原料供应以及长期的地缘安全环境三大前提。结合当前美以伊地缘冲突的持续态势来看,中东地区这部分电解铝产能的损失很可能是长期的,不仅未来数月会持续面临减产扰动,甚至未来两到三年该地区的铝供应稳定性都会受到根本性影响。

市场影响:供需格局逆转,铝价独立走强

此次中东铝厂遇袭事件,直接扭转了全球铝市原本的供需格局,让市场从前期的弱过剩状态快速转向刚性短缺。此前多家国际机构对2026年全球铝市供需预判为小幅过剩,高盛原本预计全年供应过剩80万吨,事件后迅速将过剩量收窄至55万吨,且明确上半年全球铝市将呈现阶段性短缺状态,美银则进一步上调全球供需缺口至150万吨,供应缺口的刚性显现。库存层面也同步支撑供应紧张逻辑,LME铝库存持续去化至42万吨的历史低位,且库存中超半数为俄罗斯铝,并非全球主流市场的首选货源,实际有效流通库存极低,现货升水持续走阔,凸显现货端供应紧俏;国内市场截至3月底社会库存处于134.9万吨的近五年新高,看似压制价格,但随着海外供应缺口持续扩大,国内铝出口拉动效应会逐步凸显,1-2月国内铝出口同比已增长12.9%,高库存拐点临近,后续将逐步进入去库通道。

价格走势层面,铝价也从前期的板块拖累彻底转向独立走强,彻底摆脱弱势格局。3月中旬以来,铝价受整个有色板块拖累,叠加市场对货币收紧、需求紊乱的滞涨交易担忧,出现震荡回落走势,LME铝最低跌至3284.5美元/吨,沪铝同步下探至24085元/吨。3月28-29日中东核心铝厂遇袭事件持续发酵,全球三大铝市同步异动走强,截至3月30日最新盘面:沪铝主连报价24820元/吨,单日上涨930元,涨幅3.85%;LME伦铝收报3448美元/吨,单日涨幅4.93%;COMEX美铝同步跟涨,现货及期货报价站稳3364美元/吨上方,日内涨幅超5.45%。此次事件彻底扭转市场预期,为铝价提供独有的供应端核心驱动力,使其具备脱离有色整体板块独立走强的基础,预判二季度沪铝重心将稳步上移,若地缘冲突持续延续,铝价将受到能源成本与供应收缩的双重支撑,维持高位运行态势。

内外市场走势将出现明显分化,中国铝业将成为全球铝供应的核心缓冲带。海外市场核心交易逻辑围绕“供应缺口”展开,现货溢价已经创下近19年新高,美国市场实际铝价逼近5000美元/吨,海外铝价强势凸显;国内市场则会逐步从高库存压价的弱势格局,转向出口拉动的主动行情,随着内外价差持续扩大,中国铝产品出口优势进一步显现,成为全球铝市边际供应的最后来源,价格上行弹性也会随之逐步放大,整体内外盘联动走强,但国内涨幅节奏会受库存去化速度影响。

核心逻辑与后市展望

当前铝价上行具备三大核心驱动逻辑,整体上行确定性显著增强,首先是供应端的硬损伤无法快速修复,全球超6%的核心产能处于长期退出或停摆状态,复产周期漫长且不确定性极高,供应缺口呈现刚性化,这是支撑铝价的核心底层逻辑;其次是全球铝行业成本曲线整体上移,中东低成本产能持续收缩,直接抬升了全球电解铝的边际生产成本,叠加国际油价高位运行,电解铝冶炼中能源成本占比升至40%-50%,成本端支撑持续强化;最后是库存低位叠加需求韧性,LME铝库存处于历史低位水平,国内恰逢金三银四传统需求旺季,基建、汽车、光伏等下游领域用铝需求逐步释放,叠加出口高增拉动,供需共振推动铝价上行。

与此同时,铝市运行也面临多重风险与不确定性,需要重点警惕。短期来看,国内高库存现状仍会阶段性压制铝价涨幅,下游加工企业采购心态偏谨慎,现货贴水扩大的情况短期难以快速扭转;中期层面,若地缘冲突突然缓和、中东受袭铝厂超预期启动复产,或是美联储货币政策出现转向释放降息信号,都可能引发铝价阶段性回调;长期来看,国内电解铝4500万吨/年的产能天花板严格管控,海外新增产能逐步投放,会逐步弥补当前的供应缺口,铝市供需格局会重新回归平衡,高价持续性仍需跟踪后续产能与需求变化。

总 结

本次中东两大核心铝厂遭袭,是从物流扰动升级为产能硬损伤的质变冲击,叠加电解铝复产周期极长,全球铝供应将面临半年以上刚性缺口,铝价中枢确定性上移,国内市场将从“高库存压价”转向“出口拉动去库”。

作者:南华研究院 傅小燕Z0002675

热门跟贴