来源:市场资讯

(来源:紫金天风期货研究所)

【20260424】锌:给一个支点

本周观点

近期美伊陷入长线拉锯,“地缘脱敏”背景下,全球经济衰退担忧排除,宏观面提供金属“易涨难跌”的基本盘。

市场焦点:澳洲柴油危机成为短期锌价易涨难跌的支撑因素之一。短期澳洲柴油大增短暂补库,但中长期缺口仍未解决,且高油价背景下,锌矿运输及到港效率仍将受到影响。

锌价易涨难跌核心——矿端趋紧:近期矿端增量预期大幅下修,加工费加速下滑,叠加能源成本上升,海外冶炼厂低负荷开工概率提升;国内炼厂虽在硫酸利润支撑下暂无显著减产,但TC下行、内外比价恶化及原料库存回落,生产不确定性仍较大,且5-6月季节性检修增多。

未来向上驱动——需求复苏:近两周下游原料库存持续下降、补库意愿上升;LME结构走强、出口窗口临近打开,出口带动国内库存去化。

综上,方向上,锌价近期整体或易涨难跌,维持逢低多策略;套利方面,出口窗口临近打开,可轻仓尝试内外反套。

重点高频数据:LME近月结构、国内库存走势

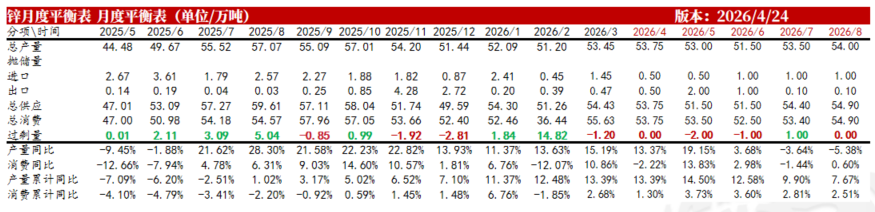

月度平衡表

Mysteel统计口径,2026年4月锌锭产量预计为53.75万吨,环比上升0.3万吨,5月检修集中季,暂给予产量下调;

进出口方面,考虑哈锌进口长单量减少,给予后续低进口量预估;

4月需求表现弱于预期,国内库存逆季节性累库;5月炼厂检修增多,有望步入显著去库,消费累计同比显著上行。

市场焦点

全球柴油短缺对锌矿影响

根据标普全球 2025 年最新矿山成本数据,TC 加工费及船运费用为锌矿现金成本的第一大构成项,能源成本占比相对铜矿偏低。从柴油使用场景看,主要用于矿山穿孔爆破、铲装及矿岩运输,部分偏远矿山还用于自备发电。

根据我们分析,目前全球柴油短缺最严重、对锌矿影响最直接的地区主要为澳洲、秘鲁。尽管头部矿山一般备有 2个月左右柴油库存,可保障基本生产连续,但整体运营仍可能受到一定制约。中小型锌矿柴油储备普遍偏低,降负荷运行乃至局部停产的可能性更大。

从能源成本占比来看,秘鲁锌矿能源上升带来的成本压力显著高于澳洲。澳洲方面则是嘉能可旗下 McArthur River 与 Mount Isa 矿山的能源成本占比显著偏高。

根据矿山产量简单测算,若秘鲁+澳洲的锌矿生产及发运受到影响量级在10-15%、影响时长2个月左右,则将影响3.7-5.5万金属吨的产出/发运,约占全球总量的1.5-2.5%。

锌矿发运及到港情况

自3月初以来,澳洲锌矿出港量同比下滑24%,整体出港量低于季节性表现;

我国3月锌矿到港量同样低于季节性表现。除了澳洲洪水、柴油危机导致锌矿发运延迟外,另外主因:一是锌矿进口窗口亏损不断扩大,抑制进口积极性;二是国产矿季节性复产部分抵消进口缺口,4月国产锌精矿预计产量31.85万金属吨,环比有所提升。

结合船期周期,国内4月下旬至5月上旬或将迎来到港量显著下滑的阶段,5 月中旬后随补给恢复逐步改善。

锌锭出口窗口临近打开

4月22日锌锭现货出口(至东南亚)利润在(-53)元/吨左右,出口窗口临近打开。

自中东冲突发生以来,内弱外强的格局一度被逆转,沪伦比在3月27日达到阶段性顶峰7.52,但随着LME注销仓单的持续增加以及海外炼厂减产预期下,外盘再度增强,直至近期锌锭出口窗口即将面临再度打开,那么出口带动下,国内锌锭过剩仍有望缓解。因此此时国内库存能否去化成为关键。

伦锌持仓与仓单集中度

LME的FuturesBandingReport显示5月多头汇集度提升。

CashReport、WarrantBandingReport显示近一周仓单集中度出现30-39%区间两个席位,仓单集中度上升。

伦锌结构曲线

截止4月24日LME锌0-3升水3.63美元/吨,外盘结构从3月Contango转为4月的Back结构,为近四个月以来最显著的结构反转。

综合来看,近期LME0-3升水快速走阔、库存持续去化、注销仓单激增、交割收紧,挤仓风险不断提升。

周度基本面情况

主要行业新闻

【Nyrstar荷兰Budel锌冶炼厂5月将进行计划检修】4月9日,据彭博报道,托克在一份邮件声明中表示,Nyrstar位于荷兰的Budel锌冶炼厂将于5月进行计划检修。该厂年产能为31.5万吨,但公司未披露具体检修时间及持续时长,并表示由于前期准备充分,此次检修预计不会影响对客户的金属交付。Budel曾于2024年因高能源成本停产四个月。彭博同时指出,近期欧洲锌升水持续上涨,反映区域供应趋紧,而锌加工费已跌至负值,显示矿端原料供应仍然偏紧。

【Kipushi 2026年一季度锌精矿产量创历史新高】4月14日,艾芬豪矿业公布,Kipushi选厂2026年第一季度锌精矿产量创历史新高至6.5万吨,较2025年第四季度环比增长6%。其中,1月单月锌精矿产量达到创纪录的2.3万吨。当季产量增长主要受益于选厂表现强劲,季度处理矿量为196,774吨,入选锌品位为36.96%,锌回收率达到90.63%。然而尽管季度产量创纪录,Kipushi运营仍持续受到电网不稳定影响。继2025年第四季度将现场备用发电容量提高20%至20兆瓦后,项目近期还完成并投运了120千伏进线变电站升级工程,预计将提升运营稳定性,并更好保护选厂和竖井等关键基础设施。

【MMG 2026年一季度报出炉】 MMG发布2026年一季度报告,该季度其锌矿产量为5.02万吨,同比降低3%。分矿山看,Dugald River 一季度锌精矿产量为4.11万吨,尽管1月和2月出现严重洪灾并且铁路中断,但得益于更高的处理量、回收率以及持续选厂优化,同比较去年基本持平;Rosebery 一季度锌精矿产量为0.91万吨,同比降低16%,主要归因于锌品位降低及回收率略有下降,与计划的矿山开采顺序相符,因为作业正向矿体更深区域推进。

数据来源:SMM、Mysteel、紫金天风期货研究所

锌精矿产量及加工费

国内2026年3月锌精矿产量28.29万金属吨,环比26.13%,同比-0.67%,1-3月累计同比+3.33%,3月产量略低于预期,4月产量预计在31.85万吨,同比+6.99%。

国产锌精矿TC本周平均报1250元/吨,较上周下降100元/吨。本周进口锌精矿加工费指数-28.5美元/干吨,环比下降9.25美元/干吨。

4月炼厂硫酸、白银等副产品收益丰厚,炼厂保开工、保长单交付,从而助涨了TC的加速下行;另外进口矿窗口彻底关闭,倒逼抢国产矿,供需错配下,国产TC也被带崩。

锌精矿进口

海关数据,2026年3月锌矿砂及其精矿进口量54.56万实物吨,环比+31.8%,同比+51.78%,1-3月累计进口量155.44万实物吨,累计同比增长27.64%。进口来源国主要为秘鲁(21.2%)、澳大利亚(16%)、南非(9%)等。

截止2026年4月22日,锌精矿进口盈亏(-2260)元/吨,锌矿进口亏损4月开始加剧。

3月国内炼厂积极采购,进口量略超预期,但3月澳大利亚因洪水、台风等影响锌精矿运输,加上中东的减量,4月到货量预计受到影响。

锌冶炼厂生产情况

2026年3月SMM我国精炼锌产量环比上升7.32万吨至57.78万吨,同比+5.65%,略低于月初预期,1-3月累计产量164.3万吨,累计同比+5.99%。3月SMM国内炼厂原料库存天数下降4.3天至20.6天,原料供应呈现收紧趋势。4月预计产量环比增1-2万吨。

从炼厂利润来看,4月锌矿加工费加速下行,内外比价走弱、锌矿进口亏损扩大,但炼厂依托持续大幅上涨的硫酸及坚挺的小金属,实际综合利润仍有上行,目前已达到800元/吨以上。因此实际上锌价成本支撑近期有显著下移。

虽然当前国内炼厂依托硫酸副产品收入维持较好的利润,但单一的利润来源仍带来生产的不确定性放大;我们仍不排除二季度国内炼厂的实质性缺矿带来的减产风险。

从5月排产来看,炼厂步入季节性集中检修季,预计国内锌锭产量也难有显著上行。

精炼锌进口

海关数据显示,2026年3月我国进口精炼锌1.44万吨,出口0.47万吨,净进口0.97万吨;累计进口同比下降57.32%,降幅收窄。3月进口锌锭80%来自哈萨克斯坦,据了解仍为去年哈锌长单尾单,今年暂无相关长单消息。

下游初级加工企业生产情况

本周国内锌下游初级加工企业开工率(加权)61.06%,较前一周下降0.07个百分点。在镀锌开工率支撑下,近两周国内锌初级下游开工率显著上升。

截至4月23日我国锌下游企业周度原料总库存为24526吨,较上周下降572吨。近期锌价走高抑制采购积极性,但原料库存来到阶段性低位。考虑库存偏低加上五一假期临近,短期或有小幅备货需求带来开工走高。

镀锌企业生产情况

4月23日镀锌企业周度开工率为62.38%,环比增加0.25个百分点。近两周镀锌整体开工显著回升,主要为基建-电力铁塔订单集中释放、出口订单回暖、节前备货补库、加工利润修复、原料库存去化倒逼复产五大因素共振。

未来1-2周开工率有望维持62%-63%高位,主因订单排产良好、五一备货延续。

研究所

压铸锌合金企业生产情况

4月23日压铸锌合金企业周度开工率为50.75%,环比下降2.66个百分点。近期合金厂出货不畅,主因下游部分订单受到中东海峡停运影响,另外日用五金、工艺品等传统品类需求偏弱,但电子类配套订单、汽配订单表现相对平稳。

原料库存方面,高价压制下游拿货积极性,整体以消耗自有库存为主,原料库存降低。

下周节前补库预期下,预计开工率将小幅走高。

氧化锌企业生产情况

4月23日氧化锌企业周度开工率为59.42%,环比微降0.28个百分点,原料库存基本持平,但成品库存增多、维持历史同期高位。

本周大厂产能基本保持正常释放,部分中小企业订单未见明显增量。从终端订单来看,大型轮胎厂近期要货稳定,橡胶级氧化锌整体运行较为平稳;陶瓷级氧化锌板块近期需求相对较好;饲料级氧化锌表现较为一般。

氧化锌企业受假期影响较小,整体开工率平稳。

国内库存

截至4月17日,上期所精炼锌库存总计报14.61万吨,环比增加1153吨。

截至4月23日,SMM七地锌锭社会库存报25.99万吨,周比增加0.06万吨。

国内锌锭社会库存4月以来超季节性累库,整体处于历史高位区间,与LME 去库、Back结构形成鲜明“外紧内松”格局。但若五一前下游备货、叠加部分炼厂检修,或出现小幅去库。

LME库存

LME库存本月在4月13、14日少量交仓4700吨后,持续维持去库,截止4月23日,LME库存降至104,300吨,维持在正常水平附近。但需注意的是,4月2日LME注销仓单大幅增加2万吨,注销仓单持续维持在较高水平,因此市场对挤仓担忧一直存在。

本周全球显性库存在3月19日到达顶峰,后持续去库,但由于国内累库导致库存再度攀升,本周至37.1万吨,整体处于近3年库存高位。

热门跟贴