来源:市场资讯

(来源:有态度的精蒜湿)

2025港险新单暴涨50.6%

2025年,香港保险市场交出了一份足以载入史册的成绩单:

全港新单总保费高达3,309亿港元,同比暴涨50.6% ,创下自2001年香港保监局公布数据以来的历史最高纪录。

但当人们试图复盘这场增长盛宴时,却遇到了一个关键的数据缺口——2025年内地访客的官方明细数据并未公布。

这引出了一个决定市场叙事走向的核心问题:

这轮创纪录的增长,究竟是由谁驱动的?

内地访客的角色发生了怎样的变化?

本文基于已公布的完整数据,通过拆解保费结构、保单特征、渠道分布和件均水平,试图回答这一问题。

一、全景扫描:量价齐升,但增长逻辑已变

在解读任何局部数据之前,必须先建立全景认知。三组宏观数据清晰地刻画了2025年的市场轮廓:

第一,保费规模创历史新高。

2025年全港新单总保费3,309亿港元,同比增加1,111亿港元。

对比历史:

2024年为2,198亿港元,

2023年为1,807亿港元,

2022年仅为1,344亿港元。

2025年一举突破3,000亿大关,远超此前所有年份。

第二,保单数量温和增长。

2025年全港新单总保单数约119万张,同比增长10.5% (2024年为108万张)。

保费增速(50.6%)与保单数增速(10.2%)之间存在巨大缺口。

第三,货币与缴费结构高度集中。

按新单总保费计,美元保单占比高达80.3% ,港元保单占16.02%,人民币保单仅占2.49%。

缴费期方面,整付保单占比48.9% ,5年以下缴费期占27.0%,二者合计占76%,长期缴费(10年以上)保单占比极小。

这三组数据共同指向一个结论:

2025年的增长,主要不是由“投保人数增加”驱动的,而是由“每张保单的金额大幅上升”驱动的。

高净值客户的大额整付保单,才是这轮增长的主力军。

二、渠道竞争:银行系称霸,经纪渠道崛起

2025年的市场竞争格局,在不同维度下呈现出截然不同的面貌。

按总保费收入(整付+年度化保费)排名,汇丰人寿以15.5%的市场份额高居榜首,友邦(13.5%)、恒生保险(10.1%)、宏利(9.5%)、富卫(8.1%)紧随其后。

前15大公司合计市场份额高达96.3% ,市场高度集中。

按标准保费收入(整付×10%+年度化保费)排名,前五名变为汇丰人寿(17.6%)、中银人寿(14.0%)、友邦(12.4%)、保诚(8.8%)、宏利(8.0%)。

这张榜单上,银行系保险公司(汇丰、中银、恒生)的统治力更加突出。

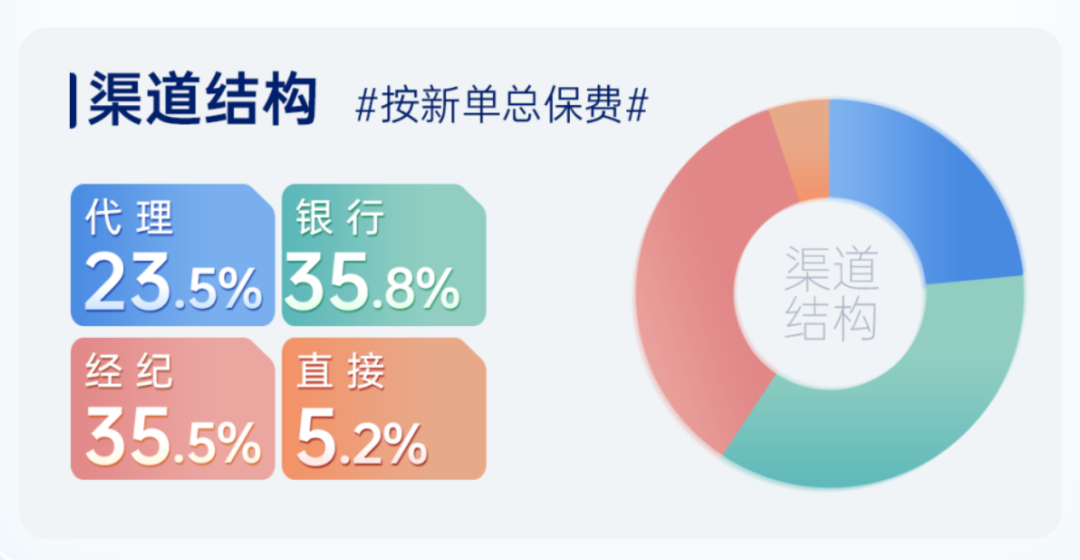

渠道结构的变化同样引人注目。

2025年,银行渠道和经纪渠道保费贡献几乎持平,分别占35.8%和35.5%,合计超过七成。

传统的代理渠道仅占23.5%,直接渠道占5.2%。

这说明,拥有高净值客户资源的银行私行,以及具备跨境产品配置能力的经纪公司,成为了本轮增长的核心渠道。

在经纪业务中,排名则完全不同。

按标准保费计,前三名为永明金融(14.5%)、宏利(12.1%)、友邦(10.0%),安盛以9.7%紧随其后,且实现了417.8%的同比惊人增长。

在非银行渠道(剔除银行系)中,友邦以12.4%的份额位居榜首,保诚(8.8%)、宏利(8.0%)、国寿海外(6.8%)、永明金融(6.4%)分列其后。

这反映出,没有银行网络加持的国际保险公司,在代理和经纪渠道上仍保持着强大的品牌竞争力。

三、核心推手:内地访客的角色与争议

这是全文最关键,也是2025年数据中最富争议的部分。

事实层面,可以确认的是:

截至2025年末,香港保监局未公布2025年内地访客的保费金额及保单数量详情。

官方未公布数据的原因,可能与香港保监局拟重新界定“内地访客”的统计范畴有关。

若统计口径在2025年发生了实质性变化,那么将2025年的数据与2024年“28.6%”的占比直接对比,在方法论上便不再成立。

然而,如果我们假设“内地访客”的统计口径未发生变化,那么历史数据和2025年的核心指标异动,将共同指向一个结论:内地访客是这轮增长的核心引擎。

1、历史铁律:内地访客是市场涨跌的 “晴雨表”

香港保险市场的涨跌,与内地访客保费占比呈现完全正相关,内地访客的流入与流出,直接决定了市场的走向。

2015-2016年的上行周期,全港总保费从 1309亿港元涨至1851亿港元,涨幅41.4%,同期内地访客保费占比从24.2%飙升至39.3% ,内地保费从317亿港元增至727亿港元,贡献了100%的市场增量;

2020-2022年疫情封关期,内地访客保费占比从25.2%暴跌至0.4% ,全港总保费从1723亿港元跌至1344亿港元,市场跌入历史低谷;

2023年通关后,内地访客占比从1.5%飙升至32.6% ,全港保费同比大涨34.4%,内地访客贡献了超120%的市场增量。

2025年全港保费实现50.6%的历史性涨幅,增量规模远超2016年、2023年的上行周期,没有内地访客的爆发式增长,这一涨幅完全不可能实现。

2、数据佐证:件均保费暴涨,唯有内地客能驱动

2025年全港市场最关键的异动,是件均保费单年暴涨36%,而这一变化,唯一的解释就是内地访客的大额保单占比大幅提升。

从2024年数据来看,内地访客件均保费与香港本地客户存在数量级差距:2024年内地访客件均保费约278.5万港元/张,而香港本地客户件均保费仅18.4万港元/张,前者是后者的15倍以上。

本地客户件均保费基数极低,即便本地业务件均翻倍,也无法带动全港件均单年上涨36%;

只有占比不低、件均具备碾压级优势的内地访客,才能实现这一效果。

这也直接印证,2025年不仅内地访客的保费总额大幅增长,其高净值客户的大额保单占比也在显著提升,进一步放大了对全港保费的贡献。

3、规模测算:2025年内地访客保费已突破历史峰值

基于历史占比规律与2025年市场涨幅,我们可以通过三个维度合理测算内地访客的保费规模,所有测算均指向其已创下历史新高:

保守测算:假设内地访客保费占比维持2024年28.6%的水平,2025年内地访客总保费约946亿港元,较2024年同比增长50.4%,与全港保费涨幅完全匹配;

中性测算:2025年全港涨幅远超2023年,内地访客占比大概率回归2023年32.6% 的水平,对应总保费约1079亿港元,较2024年同比增长71.5%,直接突破千亿大关,创下历史最高值;

乐观测算:若内地访客占比接近 2016 年39.3%的历史峰值,对应总保费约1300亿港元,较2024年实现翻倍增长,成为香港保险市场的绝对主力。

4、需求底层:为什么内地客户持续奔赴香港保险?

内地访客的持续涌入,本质是香港保险的核心价值与内地高净值客户的需求高度匹配。

其一,是美元资产分散配置的需求。

在全球汇率波动加剧、单一货币资产风险提升的背景下,香港保险以美元计价为主,为内地客户提供了合规、便捷的美元资产配置渠道,实现资产的多币种分散;

其二,是财富传承与资产隔离的需求。

香港完善的普通法体系,为保单的资产隔离、财富传承提供了坚实的法律保障,能够满足高净值客户的家族财富规划需求;

其三,是产品本身的竞争力优势。

香港储蓄分红险长期预期收益具备显著优势,且头部公司过往分红实现率普遍接近甚至超过演示水平,长期稳健的收益表现获得了客户的广泛认可;

其四,是监管优化带来的信心提升

2024-2025年,香港保险业迎来了里程碑式的监管改革,从资本安全、产品规范到分红治理实现全链条升级,彻底打消了内地客户的投保顾虑,成为市场爆发的重要底层支撑。

四、件均与排名:大额保单的微观证据

件均保费数据为理解市场提供了微观视角。

在总保费排名前15的公司中,整付保单的件均保费表现惊人。

汇丰人寿整付件均高达1,133万港元,富卫为309.2万港元,安盛为251.2万港元,安达人寿为246.4万港元。

这些数字清晰地表明,各家保险公司的增长主要依靠吸引高净值客户的大额整付保单。

非整付保单的件均保费同样呈现梯度分布。中银人寿以40.9万港元居首,汇丰人寿38.2万港元次之,中国人寿海外32.5万港元紧随其后。

即便在期缴领域,高件均的保单也在向头部金融机构集中。

五、展望:强监管时代的变与不变

站在3,309亿港元的历史高点,香港保险市场正站在一个新的十字路口。

变化的是监管环境。

6.5%演示利率上限的落地、RBC 制度、新版GN16+指引34等新规的出台,意味着行业正逐步告别以激进收益预期为导向的粗放竞争模式,迈向更注重稳健性和可持续性的新阶段。

对内地访客统计范畴的重新界定,也反映了监管力求更精准刻画市场真实结构的意图。

不变的是底层逻辑。

美元保单占八成以上的绝对主导地位,以及整付大额保单占比近半的结构特征,清晰地表明:

香港保险市场作为全球资产配置中心和跨境财富规划枢纽的核心功能,不仅没有削弱,反而在高息环境和全球不确定性加剧的背景下进一步强化。

2025年的3,309亿港元,既是历史的高点,也预示着未来的起点。

在制度完善与需求升级的双重驱动下,香港保险业能否延续增长神话,将取决于其在“安全基底”与“多元配置”之间构建的独特价值,能否继续赢得全球高净值客户的持续信赖。

如果你有进一步的疑问,欢迎下方扫码:

买港险怕坑?做业务遇瓶颈?

我把港险的底层逻辑与避坑指南,浓缩成了极其硬核的《港险100问》。

扒开行业底裤,彻底打破信息壁垒!无论你是中产投保人还是理财师,这都是你的“防坑手册”与“签单利器”。

专栏原价1590元,现早鸟买断价仅499元(随内容更新阶梯涨价)。

扫码用一顿饭钱,为你的百万资产加装安全网!

热门跟贴