来源:市场资讯

(来源:华泰睿思)

2025及1Q26板块业绩持续分化:白酒板块经过25年压力深度释放后蓄势触底,26Q1板块营收/利润增速降幅环比大幅收窄。速冻食品板块呈现筑底反弹,25/26旺季需求旺盛,行业竞争同比明显趋缓,26Q1扣非归母净利率同比提升;乳制品春节期间开门红表现较好,看好供给端持续出清&需求弱复苏背景下奶价企稳;饮料25年部分品类受外卖价格战冲击,成本红利与竞争压力对冲后盈利基本平稳;啤酒因25年受政策/天气影响、量价承压,看好旺季低基数修复;调味品25年基本面企稳,看好龙头提份额以及改革成果兑现;休闲食品25年因龙头主动调整及春节错期承压,26Q1旺季受益实现开门红。

白酒:压力深度释放,板块筑底蓄势

CS白酒板块25年营收/归母/扣非净利同比-18.1%/-24.1%/-24.3%,25Q4同比-29.6%/-45.9%/-46.8%,26Q1同比-0.7%/-1.7%/-1.9%,行业虽延续调整态势,但营收/利润降幅较2025年全年大幅收窄。26年春节酒企更加注重精细化渠道运作,有效缓解库存积压与价盘倒挂压力,当前行业正处于库存出清、逐步筑底阶段,静待需求温和复苏。

速冻食品:旺季行业竞争缓和,龙头企业基本面强势修复

CS速冻食品板块25年营收/归母/扣非净利同比+1.8%/-9.5%/-11.5%,25Q4同比+7.4%/-12.0%/-4.7%,26Q1同比+21.9%/+41.0%/+44.5%,春节期间需求阶段性复苏,25/26旺季行业竞争同比明显趋缓,折扣促销力度减弱带动龙头企业基本面强势修复。

乳制品:春节期间开门红表现较好,Q1板块盈利能力同比提升

CS乳制品板块25年营收/归母/扣非净利同比-0.1%/+26.4%/+77.0%,25Q4同比-2.4%/亏损幅度收窄/亏损幅度收窄,26Q1同比+4.7%/+10.5%/+11.8%,收入端,春节期间开门红表现较好,主要产品价盘同比改善;利润端,原奶成本利好延续,行业竞争压力仍存,龙头乳企严控费用投放,综合影响下,26Q1板块盈利能力同比提升。

饮料:25年收入韧性突显,成本红利与竞争压力对冲后盈利平稳

CS软饮料板块25年营收/归母/扣非净利同比+11.1%/+6.5%/+9.4%,25Q4同比+2.8%/-25.1%/-17.7%,26Q1同比+22.3%/+29.9%/+31.6%,软饮料板块25年收入韧性凸显,成本红利与竞争压力对冲后盈利基本平稳,春节错期对于部分企业的25Q4与26Q1业绩造成一定影响。期待26年旺季表现,关注新品表现、成本压力与行业竞争等。

啤酒:25年需求偏弱,26年看好旺季低基数改善

CS啤酒板块25年营收/归母/扣非净利同比+2.0%/+16.7%/+9.4%,25Q4同比+2.1%/减亏/增亏,26Q1同比+1.0%/+6.1%/+8.2%。25年啤酒行业餐饮动销弱,龙头量价承压,成本红利带动利润率上行;26Q1季收入平稳增长,成本红利、费效优化拉动净利率同比提升。看好26年旺季低基数下餐饮需求改善带动量价上行。

调味品:25年基本面企稳,26年看好龙头提份额及改革成果

CS调味品板块25年营收/归母/扣非净利同比+2.7%/+3.7%/+7.4%,25Q4同比+2.4%/-0.3%/+12.8%,26Q1同比+12.9%/+18.3%/+17.1%。25年调味品行业B端需求受餐饮景气度影响复苏节奏偏弱,存量竞争之下,龙头表现更优,受益成本红利、板块利润率同比上行。26Q1餐饮需求受益春节期间动销改善,叠加龙头前期调整成效持续凸显,板块经营显著改善。

休闲食品:25年渠道调整导致板块承压,26年看好品类/渠道龙头

CS休食板块25年营收/扣非净利同比-4.8%/-48.3%,25Q4同比-10.4%/-78.7%,26Q1同比+9.1%/+31.2%。25年因春节错期/龙头调整低盈利渠道业务等,板块收入承压,渠道结构变化、葵花籽等成本上涨、规模效应减弱导致利润率亦同比下行。

风险提示:宏观经济增长不达预期,行业竞争加剧,食品安全问题。

正文

白酒:压力深度释放,板块筑底蓄势

业绩表现:25年主动调整释放压力,26Q1边际改善韧性凸显

从报表业绩来看,25年CS白酒板块收入/归母净利/扣非净利同比-18.1%/-24.1%/-24.3%,板块营收、归母净利及扣非净利均呈现双位数下滑,行业仍处于深度调整期,整体业绩承压。2025年CS白酒板块(下同,所有板块均采用中信行业分类)实现收入/归母/扣非净利3618.1/1266.3/1260.6亿元(同比-18.1%/-24.1%/-24.3%),其中25Q4收入/归母/扣非净利719.2/189.9/188.3亿元(同比-29.6%/-45.9%/-46.8%),四季度业绩下滑幅度显著扩大,报表端风险加速释放,主要系酒企主动停止向渠道压货、加速去库存所致。25年白酒行业深度调整,消费需求出现结构性调整,板块整体盈利稳健性有所弱化。

26Q1春节旺季白酒动销环比升温,板块26Q1实现收入/归母/扣非净利1326.2/520.5/519.2亿元,同比-0.7%/-1.7%/-1.9%,行业虽延续调整态势,但业绩降幅较2025年全年大幅收窄,龙头酒企顺利度过一季度春节旺季考验。白酒上市公司26Q1实现营收1326.2亿元(同比-0.7%),春节期间白酒消费环比25年中秋国庆呈现明显复苏态势,主因春节居民返乡热情高,礼赠需求、宴席需求仍有基础支撑,支撑板块实现收入环比显著提升。26Q1归母净利为520.5亿元(同比-1.7%),扣非净利为519.2亿元(同比-1.9%),盈利能力略有下滑。

25年至今整体消费复苏偏弱,商务宴请等消费场景复苏偏缓慢,自25年下半年开始行业收入同比显著降速。春节白酒行业整体表现平淡,板块持续分化,但环比中秋国庆显著改善,压力逐步去化。分场景看,受外部环境影响,行业商务宴请/高端礼赠仍有一定压力,自饮场景表现稳健,大众宴席预定较旺,喜宴等在低基数上有所回补。分价位看,80-200元价位仍表现出相对韧性,整体表现靠前。

2025年是白酒行业本轮调整周期中压力骤增的一年,行业正式进入深度去库存阶段。业绩下滑并非单纯源于消费需求萎缩,而是过去多年行业高速增长积累的渠道矛盾集中爆发:一方面,行业社会库存积压达到历史高位,渠道库存消化周期大幅拉长;另一方面,价格倒挂成为行业普遍现象,大量经销商面临主力产品售价低于进货价的经营困境,次高端价格带倒挂问题尤为突出。四季度业绩加速下滑,是多数酒企主动停止向渠道压货、加速去库存、挤掉过去几年报表水分的结果,虽然短期业绩承压,但有利于行业长期健康发展。

在行业弱需求、高库存、结构调整的大背景下,头部酒企主动转变经营策略,25年起转向控量稳价、审慎投放的稳健经营思路,淡化规模诉求、优先维护渠道生态与价格体系。26年春节酒企更加注重精细化渠道运作,加大终端费用投放、理性把控打款发货节奏,有效缓解库存积压与价盘倒挂压力。当前行业正处于库存出清、底部筑底阶段,26Q1业绩降幅较25年已明显收敛,随着后续消费刺激政策落地、居民消费信心修复以及渠道去库持续推进,白酒行业有望逐步走出调整期,迎来边际的温和复苏。

龙头引领产品及渠道结构优化(25年毛利率同比+0.2pct),费用投放更加精准,费用率受营收基数下滑影响有所上涨(25年期间费用率同比+2.1pct),白酒板块盈利能力有所下滑(扣非净利率同比-2.9pct)。25年在龙头引领下,高端产品占比有所提升,对冲产品价格波动的影响,支撑25年板块毛利率同比+0.2pct至81.5%。25年期间费用率为16.7%(同比+2.1pct),主要受收入基数大幅下滑的被动影响,实际上多数酒企费用管控更加注重精准高效。最终25年扣非净利率同比-2.9pct至34.8%。25Q4白酒板块毛利率为82.1%(同比-0.9pct);25Q4期间费用率为25.7%(同比+7.4pct),最终25Q4扣非净利率同比-8.5pct至26.2%。

结构+税金及附加比重持续优化,26Q1白酒板块毛利率/扣非净利率同比-0.5/-0.5pct,盈利能力小幅承压。CS白酒板块26Q1毛利率同比-0.5pct至81.3%,期间费用率同比+1.1pct至13.1%,税金及附加占营收比重同比-0.8pct至15.6%,板块毛利率小幅回落、费用投放有所增加,税金及附加比重下行部分抵消盈利压力,最终26Q1白酒板块扣非净利率同比-0.5pct至39.2%,扣非净利率下降幅度大幅收窄,行业盈利端呈现韧性。

26Q1渠道预收款有所回落,销售回款同比降幅收窄。26Q1末白酒行业合同负债为418.4亿元(较25Q1末-5.4%;环比25Q4末-12.9%),合同负债环比25Q4末有所下降,系酒企持续主动控货、放缓打款节奏所致,同时春节旺季集中发货导致部分合同负债结转确认收入。25Q4/26Q1白酒板块共实现销售回款866.0/1244.3亿元,同比-29.1%/-18.6%,26Q1销售回款增速较25Q4大幅收窄,真实反映了春节旺季动销环比显著改善的态势。

结构维度:高端酒表现仍有韧性,细分板块分化显著

总结: 2025年白酒行业进入深度调整期,各价格带业绩普遍承压,26Q1呈现边际改善态势,但内部分化进一步加剧。收入端,贵州茅台保持稳健增长,泸州老窖因主动控货稳价短期收入承压;次高端板块降幅显著收窄,舍得、酒鬼酒主动调整经营节奏表现相对最优,山西汾酒在全国化次高端中基本面最为稳健,苏皖区域龙头古井贡酒、今世缘凭借本土渠道优势展现较强抗周期能力;大众酒板块分化最为明显,迎驾贡酒、老白干酒等区域龙头实现逆势增长,弱势品牌则面临较大生存压力。盈利能力方面,高端酒盈利韧性最为突出,贵州茅台扣非净利率同比提升;次高端中古井贡酒盈利能力稳步增长;大众酒中老白干酒、迎驾贡酒扣非净利率提升明显,结构优化成效显著。

(1)收入&利润表现:价格带分化加剧,高端与区域龙头韧性凸显

25年高端白酒整体经营抗压性更强,次高端及中档酒等分化加剧,25Q4压力加速出清。25年高端白酒营收/扣非归母净利同比-19.1%/-22.5%,展现较强经营韧性;次高端白酒营收/扣非归母净利同比-15.70%/-30.6%,区域次高端酒企凭借本土渠道优势表现相对较好,内部分化较为明显;中档及以下白酒整体营收/扣非归母净利同比-18.4%/-37.5%,利润端下滑更为剧烈,主要受大众消费需求疲软和行业价格战影响。25Q4看,高端白酒营收/扣非归母净利同比-32.2%/-41.6%,四季度业绩下滑幅度扩大,主要系头部酒企主动控货去库存、放缓发货节奏所致;次高端白酒营收/扣非归母净利同比-19.2%/-312.6%,主要系部分酒企选择在四季度集中计提减值、清理库存;中档及以下白酒整体营收/扣非归母净利同比-23.0%/-63.3%,中小酒企生存压力进一步加大,行业出清速度明显加快。

26Q1高端白酒板块实现收入/归母净利/扣非净利855.7/390.1/389.6亿元,同比+9.9%/+8.8%/+8.6%。26Q1收入增速看,贵州茅台(6.3%)>泸州老窖(-14.2%),五粮液调整后26Q1营收高增。26Q1高端白酒体现出较强的经营韧性,我们判断主要系旺季期间礼赠、宴请需求韧性仍足,结合酒企整体策略以控货、稳价措施为主,带动渠道库存去化,高端白酒增长稳中有进。

次高端白酒环比25Q4降幅收窄,板块内个股景气度差异拉大,本地区域酒企抗周期能力强于全国化扩张标的。26Q1次高端白酒板块实现收入/归母净利/扣非净利388.7/115.4/154.0亿元,同比-16.5%/-25.0%/-25.1%。次高端酒企间因26Q1业绩基数及库存去化进度等差异导致业绩分化明显,但环比25Q4降幅均有不同程度收窄。26Q1收入同比增速看,舍得酒业(-6.0%)>酒鬼酒(-7.8%)>山西汾酒(-9.7%)>水井坊(-14.9%)>今世缘(-15.2%)>古井贡酒(-18.6%)>口子窖(-24.0%)>洋河(-26.0%);舍得、酒鬼酒调整出清较早,基数较低,26Q1降幅最小表现相对最优;山西汾酒基本面稳健,收入降幅控制在10%以内,在全国化次高端中表现最好;苏皖市场竞争日趋激烈,古井贡酒、今世缘虽仍有双位数降幅,但在区域市场仍保持相对优势;洋河股份仍处于调整过程中。

大众酒同样保持分化,部分企业压力仍在出清,26Q1中档及以下酒收入/归母净利/扣非净利81.9/14.5/14.2亿元,同比-10.5%/-13.1%/-13.5%。26Q1收入增速看,迎驾贡酒(8.9%)>老白干酒(4.5%)>金徽酒(-1.5%)>天佑德酒(-18%)>伊力特(-23.8%)>顺鑫农业(-26.0%)>金种子酒(-35.7%)。区域龙头凭借属地渠道壁垒和品牌深耕实现正增长,其余全国化及弱势区域酒企受消费疲软、渠道动销不足拖累,营收出现大幅下滑,分化显著。

(2)毛利&费用表现:高端酒盈利底盘扎实,次高端、大众酒盈利承压

25年:各价格带呈现明显分化,高端毛利优势持续放大,次高端和中低档酒盈利持续承压。从盈利能力来看,25年高端/次高端/中档及以下酒毛利率分别为87.1%/74.2%/54.9%(同比分别+1.2pct/-1.5pct/-1pct),25年部分龙头酒企产品结构仍有一定优化,毛利率有所提升;期间费用率分别为11.6%/26.8%/25.3%(同比分别+1.3pct/+3.2pct/+2.9pct);归母净利率分别为42.8% /21.8%/10.4%(同比分别-1.9pct/-4.7pct/-3.2pct)。

26Q1:一季度各价格带盈利能力分化显著,高端酒盈利稳定性显著优于其他价格带。26Q1高端/次高端/中档及以下白酒毛利率分别为86.3% /75.0%/57.9%(同比分别-1.2pct/-2.2pct/+2.1pct),毛利率呈现 “高端微降、次高端承压、大众酒改善”的分化格局。26Q1高端/次高端/中档及以下白酒期间费用率分别为10.0% /18.8% /19.5%(同比分别+2.2pct/+0.9pct/+1.1pct),各价格带费用率均有不同程度上升,但高端酒费用率绝对值仍处于低位。26Q1高端/次高端/中档及以下白酒营业及税金占营收比重分别为15.3% /16.3% /14.5%(同比分别-2.2pct/+1.3pct/+1.4pct),最终26Q1归母净利率分别为45.6% /29.8% /17.8%(同比分别-0.4pct /-3.4pct/-0.5pct)。

(3)合同负债&回款:渠道信心逐步修复,行业现金流持续改善

25Q4高端价格带白酒合同负债(预收款)表现同比趋稳。分层次看,高端/次高端/中档及以下白酒25Q4末预收款分别为248.3/192.3/40.0亿(同比-1.7%/-26.2%/-14.6%)高端酒预收款仅下降1.7%,显著优于其他价格带,体现经销商对高端酒品牌信心依然稳固。销售回款方面,高端/次高端/中档及以下白酒25Q4分别实现销售回款618.6/176.8/70.6亿(同比-30.3%/-28.3%/-19.0%),主要系酒企普遍主动控货去库存、放缓打款节奏所致。

26Q1次高端、中档及以下产品销售回款降幅大幅收窄,渠道信心有所改善。分层次看,高端/次高端/中档及以下26Q1末合同负债分别为199.6/183.5/35.4亿(同比-9.4%/-1.6%/-1.2%)。销售回款方面,高端/次高端/中档及以下白酒26Q1分别实现销售回款785.9/375.3/83.2亿(同比-24.6%/-6.8%/-1.1%),销售回款表现环比显著提升。

我们认为,本轮行业调整本质是过去多年高速增长积累的渠道矛盾的集中释放,而非行业基本面的根本性恶化。2025年酒企普遍主动控货去库存、放缓打款节奏,虽然短期业绩承压,但有效缓解了渠道压力,避免了价格体系的全面崩溃,为行业长期健康发展奠定了基础。26Q1行业呈现明确的边际改善迹象,各价格带回款降幅均显著收窄,渠道信心逐步修复。当前酒企更加注重渠道健康和价格体系稳定,与经销商共渡难关。展望未来,行业分化趋势将持续深化,具备强大品牌力、深度渠道力和持续产品创新能力的高端酒企和区域龙头将进一步抢占市场份额,行业核心资产价值凸显。

思考与展望:关注出清质优、底部反转龙头

整体来看,行业整体呈现出1)营收主动降速持续纾压、2)部分酒企26Q1营收增速回正、3)行业分化加速向头部集中的特点。从25年年报和26年一季度的业绩数据看,行业呈现出三大特点:1)企业营收主动降速,纾解行业压力。多数公司25年收入和利润表现同比均有不同程度降速,且企业通过主动降速的方式以注重维护渠道健康;报表端行业主动纾压、缓解渠道压力。2)部分酒企提前调整,经过长时间出清后26Q1营业收入回正,如迎驾贡酒、老白干酒等,而贵州茅台经过25Q4的积极调整26年一季度继续保持增长,经营回归良性轨道。3)行业竞争加剧,分化进一步延续,不同价格带之间、同价格带或同区域内部的酒企分化更加明显。整体来看,高端酒整体表现位于行业前列,次高端及中档价位酒企内部分化显著。

参考我们近期外发报告(于2026年4月10日外发行业深度报告《白酒:供需重构修复渐明》,我们认为白酒行业当前正处于深度调整与去库周期的尾声,行业已从过去的粗放式总量增长全面迈入存量竞争新阶段。与其他步入成熟期的行业所不同的是,白酒行业的商业模式在所有行业尤其是消费行业中均可称优异。短期看,批价企稳、库存去化、渠道情绪修复是行业走出调整期的核心观察变量。中长期看,行业未来增长逻辑将由过去的“量价扩张”转向“量稳、价升、头部集中”,具备强品牌力与渠道力的龙头酒企有望率先复苏,穿越周期。

我们认为从当前的宏观利率环境、公司基本面环境、投资者结构上来看,当前白酒龙头酒企的估值水平或已处于历史底部区间,与上一轮行业调整期存在本质差异,不应简单对标。主因1)当前的低利率环境抬高公司估值中枢水平;2)较13-15年相比,当前白酒龙头公司基本面质量显著提升;3)当前机构投资者占比较13-15年比重更高,市场投资者结构变化压缩极端估值出现的概率。当前(2026.4.30日)SW白酒板块PE-TTM为19.3x,位于近10年的11%分位数,当前估值具备性价比。

综上所述,我们认为当前白酒行业的本轮调整已进入后半段,建议投资者跳出传统的“量价规模”逻辑,基于低利率时代和白酒行业“不再边际恶化”的前提,从优质资产的“稀缺性”与现金流“确定性”的范式角度理解白酒价值,板块当前或已进入左侧布局区间。

基于以上思考,我们配置建议:

1、业绩具备跨越周期能力的高端龙头;

2、具备出清逻辑,同时渠道力突出的管理驱动型企业;其行业调整期具备承压能力,需求一旦修复具备清晰的份额扩张逻辑;

3、底部反转型公司,如提前深度调整,报表基本出清;新任董事长引领新一轮组织机制和产品渠道改革的企业。

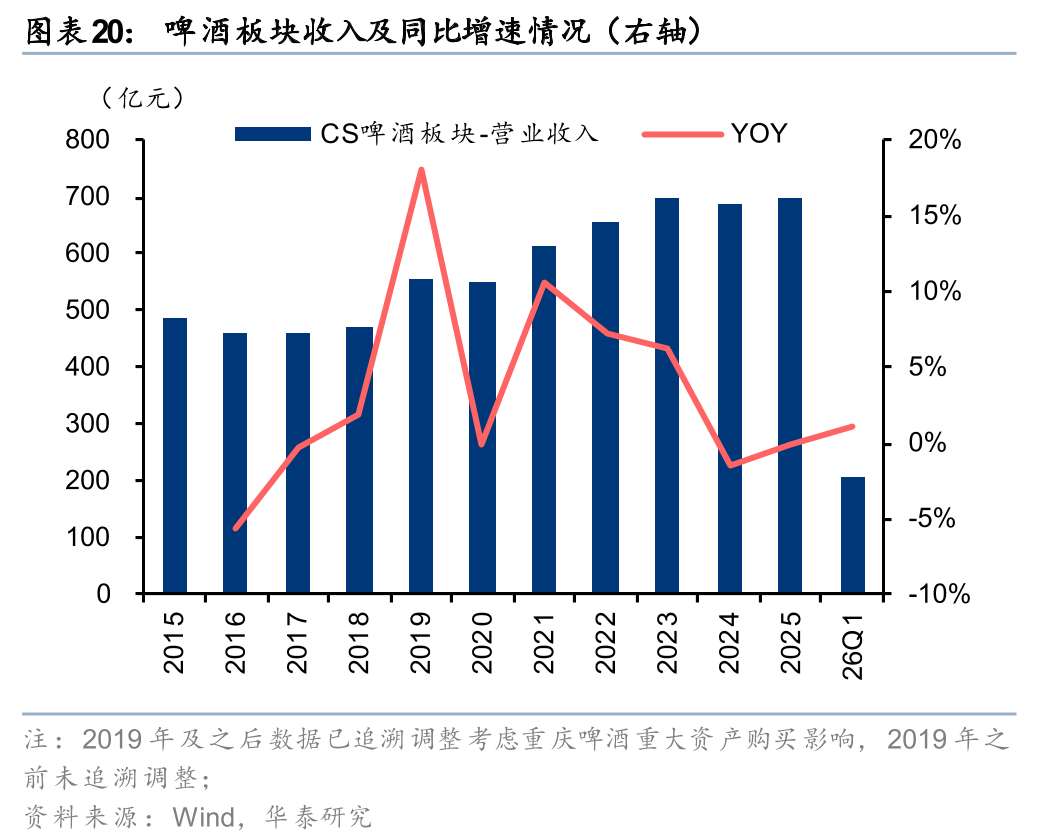

啤酒:25年需求偏弱,26年看好旺季低基数改善

2025年啤酒板块(中信,下同)营收/归母/扣非净利698.5/85.3/76.4亿元,同比+2.0%/+16.7%/+9.4%。25年啤酒行业因旺季雨水天气多、八项规定政策影响,导致餐饮动销走弱,龙头加大非现饮、即时零售渠道布局,销量均实现增长,华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒/珠江啤酒2025年销量同比+1.4%/+1.5%/+0.7%/+1.2%/+1.6%。25Q4啤酒板块营收78.0亿元,同比+2.1%,归母净利/扣非净利-9.5/-11.7亿元,24Q4为-11.6/-11.0亿元。26Q1营收/归母/扣非净利203.5/26.8/25.7亿元,同比+1.0%/+6.1%/+8.2%,淡季收入平稳增长,成本红利、费效优化拉动净利率同比提升。

价格端:25年消费力复苏偏弱,且即时零售等重促销的渠道占比提升,导致龙头ASP同比显著承压, 25年华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒/珠江啤酒吨酒收入同比-3.1%/-0.4%/-0.2%/+3.3%/+1.0%,珠江啤酒、燕京啤酒中高档大单品延续快增,带动ASP向上。26Q1重庆啤酒量价平稳,青岛啤酒因库存去化、销量下滑,公司费用聚焦中高档产品、低档缩量带动结构升级与ASP增长,珠江/燕京大单品持续带动升级。

盈利端:2025年啤酒板块毛利率同比+2.1pct至44.5%(25Q4同比+4.5pct至30.3%),得益于25年成本红利显著;2025年啤酒板块销售费用率同比+0.3pct至14.4%(25Q4同比+2.7pct至27.9%),主因禁酒令等因素影响啤酒销量增长,费效同比减弱;综合管理/研发/财务费用看,2025年啤酒板块期间费用率同比+0.6pct至20.0%(25Q4同比+4.7pct至39.2%),最终2025年啤酒板块录得扣非净利率10.9%,同比+0.7pct,Q4录得扣非净利率-15.0%,同比-0.5pct。

26Q1成本改善、结构升级,支撑盈利能力表现亮眼。26Q1啤酒板块毛利率45.2%,同比+1.8pct,核心得益于Q1仍有部分低价原材料使用、释放成本红利。费用端,26Q1期间费用率18.5%,同比+0.2pct,销售/管理费用率13.0%/5.6%,同比-0.3/+0.3pct,淡季龙头费用投放相对平稳,26Q1板块扣非净利率12.6%,同比+0.8pct。

展望来看,随基数的逐步走低,啤酒销售景气度有望改善。销售端,随着25年销售基数的逐步走低(25Q2起旺季南北方多雨天气以及禁酒令政策影响导致低基数),26年龙头景气度同比有望逐步上行,期待旺季天气与体育赛事催化拉动餐饮端动销修复,并进一步带动结构的向上升级;利润端,龙头通过锁价平抑成本波动,我们预计板块26年吨成本波幅不大,龙头聚焦费效比优化、有望与结构升级一同带动利润率上行。旺季即将来临,看好板块景气度向上,重点推荐结构升级动力强、利润释放抓手足的公司;以及全国龙头。

速冻食品:旺季行业竞争缓和,龙头企业基本面强势修复

此前行业价格战等因素致各速冻食品企业利润率下行,25/26旺季行业竞争同比明显趋缓,26Q1龙头企业基本面强势修复。25年速冻板块实现营收/归母/扣非净利301.3/21.9/18.5亿元,同比+1.8%/-9.5%/-11.5%,其中25Q4速冻板块营收/归母/扣非净利84.6/6.1/5.1亿元,同比+7.4%/-12.0%/-4.7%。收入端,25Q1-3速冻板块整体需求较弱(板块营收同比-0.3%),速冻新品表现平淡,但进入旺季,25Q4行业需求显著修复;盈利端,25Q3-4龙头企业的成本控制能力维持优势地位,行业竞争激烈程度未见明显加大,各主要企业控制费用投放,速冻食品行业实现筑底。26Q1速冻板块实现营收/归母/扣非净利91.1/9.4/8.1亿元,同比+21.9%/+41.0%/+44.5%,春节期间需求阶段性复苏,行业竞争同比明显趋缓,龙头企业基本面强势修复。

具体看龙头表现:安井食品25Q4营收/归母/扣非净利同比+19.1%/-6.3%/+5.1%,26Q1营收/归母/扣非净利同比+30.8%/+42.7%/+53.0%,旺季需求表现较好,公司持续推进锁鲜装、虾滑、烤肠等战略单品的销售;利润端,行业价格竞争有所缓和,26Q1锁鲜装的毛利率保持在40%-50%的高位,叠加旺季产能利用率处于高位,共同支撑26Q1公司盈利能力强势修复。三全食品25Q4营收/归母/扣非净利同比+2.2%/+0.8%/+0.7%,26Q1营收/归母/扣非净利同比+10.6%/+29.1%/+18.8%,26Q1公司收入表现明显改善,增长主要来自C端(家庭消费)需求,同时大B(大型餐饮连锁)渠道亦有一定的收入贡献,此外,公司为山姆、盒马等大客户定制速冻米面产品,目前销售表现较好。千味央厨25Q4营收/归母/扣非净利同比+3.4%/+358.1%/+511.9%,26Q1营收/归母/扣非净利同比+23.8%/+5.4%/+1.0%,公司在维护原有的百胜、海底捞、华莱士等核心餐饮大客户的同时,积极把握传统商超渠道转型升级、自有品牌建设、定制化产品需求提升的机遇,重点开拓盒马、沃尔玛等头部连锁零售客户以及线上渠道等新渠道,积极推新拓品,实现收入端的修复。

25/26旺季行业竞争同比明显趋缓,26Q1行业盈利能力有所修复。25Q4-26Q1原材料价格基本维持稳定,但行业竞争趋缓,主要企业降低折扣促销力度,使得25Q4/26Q1速冻板块整体毛利率同比+0.9/+1.2pct至24.3%/25.0%,25Q4/26Q1速冻板块期间费用率同比-0.3/-0.9pct至12.6%/12.0%,最终25Q4/26Q1速冻食品板块整体扣非净利率同比-0.8/+1.4pct至6.0%/8.9%,26Q1行业盈利能力同比明显修复。

展望来看,收入端,期待餐饮需求进一步修复,支撑速冻食品企业经营趋势向上,此外,山姆会员店、零食量贩店等新渠道或将打开速冻食品企业的成长空间,速冻食品企业已在积极拥抱新渠道,有望贡献收入增量;利润端,经过近两年的行业价格战,各企业的盈利能力均有明显下滑,25/26旺季行业竞争同比明显趋缓,后续竞争有望趋于理性,各企业持续致力于新品推广、产品结构优化、费效提升等,期待行业盈利能力向上修复。集中度上看,速冻食品龙头全渠道布局及产品结构调整能力、成本及费用管控能力更优,有望驱动行业集中度提升,推荐速冻食品龙头。

调味品:25年基本面企稳,26年看好龙头提份额及改革成果

2025年调味品板块收入/归母/扣非净利同比+2.7%/+3.7%/+7.4%。2025年调味品板块营收/归母/扣非净利546.4/102.2/98.1亿元,同比+2.7%/+3.7%/+7.4%,25Q4营收/归母/扣非净利138.3/23.2/22.2亿元,同比+2.4%/-0.3% /+12.8%。25年调味品行业B端需求受餐饮景气度影响复苏节奏偏弱,存量竞争之下,龙头表现更优,受益成本红利、板块利润率同比上行。海天味业23-24年率先完成管理改革与产品/渠道优化,份额持续提升,25年收入/扣非净利同比+7%/+13%,表现优于板块整体;中炬高新25年聚焦调整,收入/扣非净利同比-24%/-20%,价盘与货盘梳理的工作基本完成,26年轻装上阵;千禾味业25年因舆情影响收入下滑、规模效应减弱导致利润率亦承压,25年收入/扣非净利同比-16%/-32%。26Q1基本面企稳向上,龙头改革成效持续兑现。26Q1调味品板块实现营收/归母/扣非净利167.7/38.0/36.3亿元,同比+12.9%/+18.3%/+17.1%。26Q1餐饮需求受益春节期间出行增加、动销改善,叠加龙头前期调整成效持续凸显,板块经营显著改善。

成本改善带动盈利释放。25年调味品板块毛利率38.2%,同比+1.7pct,大豆/包材等原材料价格下降释放成本红利。25年调味品板块期间费用率15.2%,同比+1.1pct,主因板块存量竞争加剧,此外二梯队龙头聚焦调整、导致费效比下降;最终板块扣非净利率同比+0.8pct至18.0%。25Q4调味品板块毛利率37.4%,同比-0.4pct,期间费用率15.3%,同比-0.1pct,最终25Q4录得扣非净利率16.1%,同比+1.5pct。26Q1调味品板块毛利率40.9%,同比+2.0pct,一方面得益于成本红利的继续释放;另外一方面龙头改革成果在收入端兑现,规模效应拉动毛利率同比上行。期间费用率14.1%,同比+0.7pct,最终26Q1录得扣非净利率21.6%,同比+0.8pct。

展望2026年,调味品行业近年来面临整体需求偏弱以及渠道/品类结构的变化,龙头企业积极变革,重视个股改革成果兑现。推荐标的上,重点推荐龙头地位稳固,份额持续提升的公司,关注估值低位、经营有望逐步改善的公司。

乳制品:春节期间开门红表现较好,Q1板块盈利能力同比提升

25年乳制品整体动销表现平淡,竞争压力仍存,26Q1春节期间开门红表现较好,成本红利叠加龙头乳企对于费用控制的重视度较高,板块盈利能力实现同比提升。25年乳制品板块实现营收/归母/扣非净利1789.7/117.2/112.7亿元,同比-0.1%/+26.4%/+77.0%;对应25Q4实现营收/归母/扣非净利410.1/-0.3/-1.7亿元,同比-2.4%/亏损幅度收窄/亏损幅度收窄。25年液奶消费的外部消费环境整体较为平淡,25Q3阶段性外卖平台价格战对于酸奶等品类的销售造成一定的负面影响。26Q1乳制品板块实现营收/归母/扣非净利510.7/59.3/58.2亿元,同比+4.7%/+10.5%/+11.8%,春节期间开门红表现较好,伊利&蒙牛等龙头乳企26Q1收入恢复同比正增,利润端看,26Q1原奶价格同比仍有小幅下滑、释放成本红利,龙头企业对于费用控制的重视度较高,26Q1板块盈利能力同比提升。

具体看龙头表现:伊利股份25Q4营收/归母/扣非净利同比-5.1%/扭亏为盈/扭亏为盈,26Q1同比+5.5%/+10.7%/+15.1%,其中26Q1液体乳/奶粉及奶制品/冷饮业务营收同比+4.4%/+6.1%/+7.1%,液奶业务收入实现正增,奶粉及奶制品收入维持稳健;利润端,26Q1毛利率同比+0.7pct至38.4%,主因原奶成本红利有所延续、公司主动调整折扣促销力度、春节带动产品结构向上拉升等。蒙牛乳业25H2收入/归母净利同比-7.6%/亏损幅度收窄,春节期间公司液态奶产品动销顺利,目前库存亦处于合理健康水位,经销商信心有所修复,后续奶粉&奶酪&冰品业务有望持续拓展、盈利能力亦有望向上,蓄力长期利润弹性释放。新乳业25Q4营收/归母/扣非净利同比+11.3%/+69.3%/+77.0%,26Q1同比+8.3%/+39.9%/+35.7%,26Q1公司收入增长的核心为低温品类保持双位数收入增长,其中低温酸奶的收入增速优于低温鲜奶,常温品类实现中高个位数收入增长;利润端,激烈的市场竞争环境下,公司26Q1毛销差持续保持同比提升态势。

利润端,原奶成本利好延续,但竞争压力仍存,板块25Q4/26Q1毛利率同比+0.2/+0.1pct,扣非净利率同比+7.2/+0.7pct,24Q4伊利商誉减值损失金额较大、影响25Q4板块扣非净利的基数,26Q1板块盈利能力同比提升。25年以来,奶价下行带来的成本利好对毛利率提供正向贡献,但行业竞争压力仍存,产品结构(如质价比产品收入占比提升等)亦对主要企业的毛利率产生不利影响,综合影响下、25Q1/25Q2/25Q3/25Q4乳制品板块毛利率同比+1.4/+0.4/-1.2/+0.2pct。费用端看,25年乳企对于费效比的管控力度较高,叠加24年伊利&蒙牛去库存的背景下、费用投放的基数较高,25Q1/25Q2/25Q3/25Q4板块期间费用率同比-2.7/+0.7/-1.5/+1.9pct。最终25年板块扣非净利率同比+2.7pct至6.3%,25Q4同比+7.2pct至-0.4%,24Q4伊利商誉减值损失金额较大、影响25Q4板块扣非净利的基数。26Q1乳制品板块毛利率同比+0.1pct至33.7%,期间费用率同比-2.4pct至20.0%,最终扣非净利率同比+0.7pct至11.4%,板块盈利能力同比提升。

展望来看,期待后续乳制品需求弱复苏,龙头乳企经营有望持续向好,低温奶、奶酪等深加工产品的渗透率仍有提升空间;利润端,建议关注后续原奶供需关系及行业竞争态势的走势。1)液奶板块伴随原奶周期26H2有望走向供需平衡,我们预计乳制品竞争26年有望同比缓和,液奶终端零售价有望同比改善。2)奶粉板块,期待生育刺激政策逐步落地,带来婴配粉行业的需求提振。3)奶酪板块,C端奶酪需求逐步企稳,B端国产替代逻辑持续演绎,原奶成本红利显现、我国对欧盟乳制品进行反倾销调查、我国奶酪生产企业不断精进工艺等背景下,看好国内乳制品深加工不断进步。中长期看,我国乳制品需求仍有望保持坚挺,龙头乳企或具备经营韧性。各家乳企业务线差异化扩张之下、双寡头有望维持理性竞争,乳制品行业或将沿着高质量发展通道稳步扩容。推荐标的上,推荐乳企龙头,期待基本面持续改善,估值均处于性价比区间;推荐受益于奶肉双周期向上的上游牧场龙头企业,期待奶价上行/淘牛收入增加/生物资产减值损失收缩带来的利润弹性释放。

饮料:25年收入韧性凸显&盈利基本平稳,期待26年旺季表现

软饮料板块25年收入韧性凸显&盈利基本平稳,期待26年旺季表现。25年软饮料板块实现营收/归母/扣非净利385.9/70.8/67.0亿元,同比+11.1%/+6.5%/+9.4%;其中25Q4营收/归母/扣非净利94.7/13.5/14.2亿元,同比+2.8%/-25.1%/-17.7%。收入端,受益于出行需求旺盛&产品货值较低,25年板块收入韧性凸显,25Q4为软饮料传统淡季,板块整体表现平稳;利润端,东鹏饮料25Q4的利润表现受冰柜费用前置等影响,养元饮品、承德露露、香飘飘等受春节错期影响,部分发货&备货推迟到26Q1,利润端同步受到影响。26Q1软饮料板块实现营收/归母/扣非净利120.8/25.7/24.5亿元,同比+22.3%/+29.9%/+31.6%,东鹏饮料业绩表现延续稳健态势,香飘飘在渠道库存调整结束后26Q1业绩改善明显。

具体看龙头表现:东鹏饮料25Q4营收/归母/扣非净利同比+22.9%/+5.7%/+7.6%,26Q1同比+21.5%/+28.3%/+25.1%,从经营节奏来看,25Q4公司主动控货,叠加春节错期的背景下,营收增速略有放缓,26Q1东鹏特饮的收入同比增速较25Q4提速,公司渠道库存维持在健康合理水平,补水啦受淡旺季影响较大,但海岛椰礼盒装产品春节期间表现较好。26Q1公司主要原材料价格同比下行,叠加规模效应显现,盈利能力同比持续提振。农夫山泉25H2营收/归母净利同比+30.0%/+40.1%,公司的经营重心由绿瓶纯净水转回至红瓶天然水;25年公司即饮茶业务收入同比+29.0%(25H2收入同比+38.4%),无糖茶业务延续较好的收入成长速度,加速向下沉市场渗透,进一步收获市场份额,NFC果汁、碳酸茶、养生水(如白桦树汁)等品类持续加强消费者培育。利润端,25H2成本红利持续释放,公司费用管控能力较强,未无序参与价格竞争,盈利能力保持稳中有升。康师傅控股25H2营收/归母净利同比-1.2%/+29.2%,25H2公司方便面业务市占率环比企稳,收入恢复正增,饮料业务受外卖平台价格战及行业竞争等影响,25H2持续承压。利润端,25年公司EBIT利润率同比+1.2pct,其中饮料/方便面业务的EBIT利润率同比+1.1/0.9pct,25年公司综合成本相对可控,饮料业务的原物料价格同比下滑幅度较大,25年以来,公司在合理可控的范围内增加促销,并强调费效比,驱动25年EBIT利润率表现亮眼。统一企业中国25H2营收/归母净利同比-1.7%/-13.6%,25Q4公司致力于新鲜度管理与库存去化,饮料业务单季度营收下滑,对公司短期的盈利能力亦造成一定的负面影响。

25年软饮料板块毛利率/扣非净利率同比+0.4/-0.3pct,25Q4同比-1.4/-3.7pct,26Q1同比+2.7/+1.4pct,25年以来,成本红利持续释放,在考虑行业竞争与各企业的费用投放情况的综合影响下,最终板块扣非净利率基本保持平稳。25年软饮料板块毛利率同比+0.4pct至41.4%(25Q4同比-1.4pct至40.5%),25年以来,白砂糖、PET等原材料成本下降,叠加行业规模效应的释放,部分企业加大货折力度,各影响因素互相对冲后,25年板块毛利率同比小幅提升。25年软饮料板块期间费用率同比+1.3pct至18.3%(25Q4同比+4.1pct至19.6%),25年行业竞争整体较为激烈,25Q4部分企业冰柜费用前置,带动板块期间费用率同比提升。最终25年软饮料板块扣非净利率同比-0.3pct至17.4%,25Q4同比-3.7pct至15.0%。26Q1软饮料板块毛利率同比+2.7pct至44.0%,期间费用率同比+0.1pct至17.5%,最终扣非净利率同比+1.4pct至20.3%,板块盈利能力保持稳中有升态势。

展望来看,出行需求带动下、我们认为软饮料行业仍然具备一定的成长性,期待旺季催化经营向上,新品趋势与行业竞争格局的潜在变动值得关注。26年以来,软饮动销有序进行,库存持续消化,期待旺季催化经营向上。同时行业竞争格局的潜在变动值得关注,虽然PET等原材料价格上涨使得软饮料企业的成本端压力提升,但今年“再来一瓶”、“1元乐享”等活动亦在各大厂商之间积极开展,茶饮料与电解制水等细分赛道的新品迭出,参与者增多,竞争格局的潜在变动值得关注;养生茶赛道顺应了当代年轻消费者的喜好,或为潜在的软饮新风口。推荐标的上,推荐26年包装水份额有望持续提升/即饮茶业务有望维持成长的公司、逐步由单一的产品型企业向平台型企业迈进的公司。

休闲食品:渠道改革&分化延续

25年休闲食品板块收入/扣非净利同比-4.8%/-48.3%。25年休闲食品板块营收/扣非净利719.0/21.0亿元,同比-4.8%/-48.3%,其中25Q4营收/扣非净利182.4/1.2亿元,同比-10.4%/-78.7%。25年零食行业渠道变革深化,零食量贩、会员制超市等高效率渠道仍持续贡献增量,但考虑Q4春节错期受损,叠加盐津铺子等龙头持续减少低盈利的线上业务,导致收入下滑;渠道结构变化、葵花籽等成本上涨、规模效应减弱导致利润率同比下行。26Q1休闲食品板块收入/扣非净利同比+9.1%/+31.2%,受益春节跨期及春节期间礼赠、聚会等场景旺销实现高增,新渠道的拓展亦贡献收入增量;葵花籽成本下行、规模效应改善带动利润率同比提升。

成本压力&规模效应减弱导致25年扣非净利率同比-2.5pct。25年休闲食品板块毛利率27.7%,同比-1.8pct,期间费用率为22.3%,同比+1.0pct,扣非净利率同比-2.5pct至2.9%,主要系葵花籽等原材料成本上行,叠加规模效应减弱。26Q1休闲食品板块毛利率28.1%,同比+0.2pct,期间费用率同比-1.1pct至20.3%,最终扣非净利率同比+0.9pct至5.5%,成本改善与规模效应拉动利润率上行。

展望2026年,重点关注品类/渠道主线以及成本红利。1)收入端,零售效率变革主线下,高效的零食量贩/会员制超市等渠道红利仍在延续,此外魔芋/燕麦/豆类/鱼类零食等健康化的品类仍通过口味创新等形式持续释放潜力,继续看好具备品类与渠道能力的龙头企业,且26年受益两端春节备货、收入有望持续改善;2)利润端,因主要原材料差异、26年企业成本/盈利水平有所分化,葵花籽新采购季原料价格下行,但棕榈油等原材料受外围环境影响有所上涨。推荐标的上,推荐成本红利释放的公司;电商调整接近尾声、经营有望持续改善的龙头;健康麦片龙头。

风险提示

1)宏观经济增长不达预期。如果宏观经济复苏的情况无法持续,将影响消费者的消费意愿和消费能力,对食品饮料行业需求产生负面影响。

2)行业竞争激烈程度高于预期的风险。在行业需求偏弱的背景下,企业间为了争夺市场份额可能加大费用投放和产品促销的力度,这对公司的盈利能力会产生负面影响。

3)食品安全问题。以非洲猪瘟为代表的事件会引起消费者对食品安全问题的担忧,这也将对行业的需求增长产生负面影响。

研报《业绩综述:白酒深度调整,大众品开门红兑现》2026年5月6日

吕若晨 分析师 S0570525050002 | BEE828

倪欣雨 分析师 S0570523080004 | BVQ058

王可欣 分析师 S0570524020001 | BVO215

宋英男 分析师 S0570523100004 | BVO704

热门跟贴