营收39.23亿元,同比增长11.11%;归母净利润2.21亿元,同比大幅增长44.11%,上市以来连续五年业绩增长。这是新亚电子2025年年报的全部底色。2026年一季度延续增长惯性——营收9.98亿元,同比增长13.25%。利润增速碾压营收增速的剪刀差,高毛利产品占比持续攀升——而驱动这场结构性质变的核心引擎,正是高频高速铜缆连接线:全年营收2.17亿元,同比暴增84.94%。

但如果只把这条增长曲线归结为“AI算力需求拉动铜缆出货”,便彻底错过了新亚电子当前最值得细品的战略纵深。5月13日,公司在互动平台确认:“藕芯”结构技术已经在PCIe系列产品实现规模量产。而更早的2025年8月,公司披露:这一技术方案系与全球连接器巨头安费诺联合研发,并已获得专利授权。

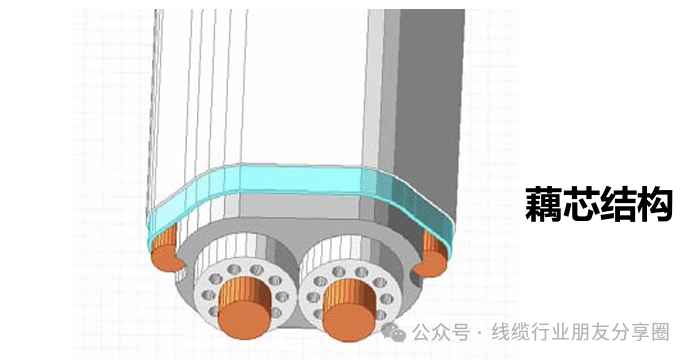

“藕芯”二字的产业分量,远比它轻描淡写的语气沉重。

高频高速铜缆的物理结构决定信号传输质量,而绝缘介质的介电常数是其中最核心的变量。传统发泡工艺通过在绝缘层中注入气泡来降低介电常数、减少信号损耗,但其致命瓶颈在于:高端物理发泡设备高度依赖欧洲和日本进口,交付周期长达两年以上,且发泡材料的工艺窗口极为狭窄。这正是全球AI服务器高速铜缆产能受限的隐秘物理天花板。

新亚电子与安费诺联合研发的“藕芯结构”,走的是一条完全不同的技术路径:直接在线缆绝缘层中设计“藕芯”状空气腔体结构,用物理空间替代化学发泡,利用空气极低的介电常数来降低信号损耗。浙商证券在最新研报中精准指出,这一技术具备成本更低、性能更优、供应链自主可控三重优势——尤其是“不依赖进口发泡设备”这一核心属性,在中美贸易摩擦和AI军备竞赛长期化的背景下,其战略价值正在被急剧放大。

“藕芯”的产业化节奏同样清晰:2025年7月,公司首次确认该方案已在PCIe系列量产并主要供应安费诺;2025年8月,宣布技术方案获专利授权,已在PCIe 6.0等系列高速铜缆实现量产并交付;2026年5月,正式宣告“藕芯”结构技术已经在PCIe系列产品实现规模量产。从量产到交付到专利授权再到规模化,每一步都踏在了英伟达GB系列服务器从NVL72向NVL576以上超节点架构跃迁的时间轴上——单机柜内部铜缆用量呈指数级增长,而供给端仍被发泡设备瓶颈死死卡住。

更深一层看,新亚电子与安费诺的合作并非“卖零件”式的单向供货,而是一套极其精密的产业链分工:新亚电子提供PCIe系列高速铜缆裸线,安费诺完成连接器总成和系统集成,最终触达戴尔、惠普、谷歌、亚马逊、微软、甲骨文、Meta、浪潮、新华三、中科曙光等全球顶级服务器制造商和数据中心运营商。这种“裸线嵌入”模式精准回避了与连接器巨头的正面竞争,却将新亚电子焊死在了AI算力物理层最基础的供应链节点——无论谁家的连接器,里面的铜线都绕不开这条藏在产业链深处的中国线缆供应商。公司明确表示,PCIe产品已覆盖4.0/5.0/6.0/7.0系列,技术迭代速度和量产能力同步推进。

当然,必须正视的现实同样不容回避。一季度毛利率微幅承压,铜价高位运行持续侵蚀基础线缆业务的盈利空间;高频高速铜缆连接线营收占比仅约5.53%,对公司整体业绩的弹性释放才刚刚开始。

从温州乐清一家默默生产消费电子线材的民营工厂,到如今与全球连接器巨头安费诺联合研发并获专利授权、PCIe 6.0/7.0系列高速铜缆已实现量产交付,新亚电子用二十余年深耕“一根线”的笨功夫,完成了一次从“卖线材”到“定义AI算力互连物理层标准”的战略身份跃迁。决定一台英伟达GB系列服务器内部数十条PCIe链路能否在224G乃至448G速率下稳定传输信号的,从来不只是GPU的算力和光模块的波长,还有那条在每一次信号穿行中默默守护着眼图与阻抗匹配的高频高速铜缆——而新亚电子正用“藕芯”这根以空气为介质的物理结构,把中国精密制造从“替代有无”一毫米一毫米地推向“定义下一代高速互连标准”。真正能穿越算力周期的,从来不是在风口上产能最大的人,而是那些用最领先的材料工艺和最精准的专利卡位,把护城河焊死在物理世界最深处的人。

产业链的新历史。

加入”汽车线束技术讨论群“加客服申请

线束行业参考学习资讯

更多关于最新的线缆行业发展讯息,请关注我们的微信公众号!我们将第一时间搜寻到行业前沿讯息和您一起分享!不做盈利用途,文中观点都是基于公开数据及信息,仅供交流,不构成投资建议。

热门跟贴