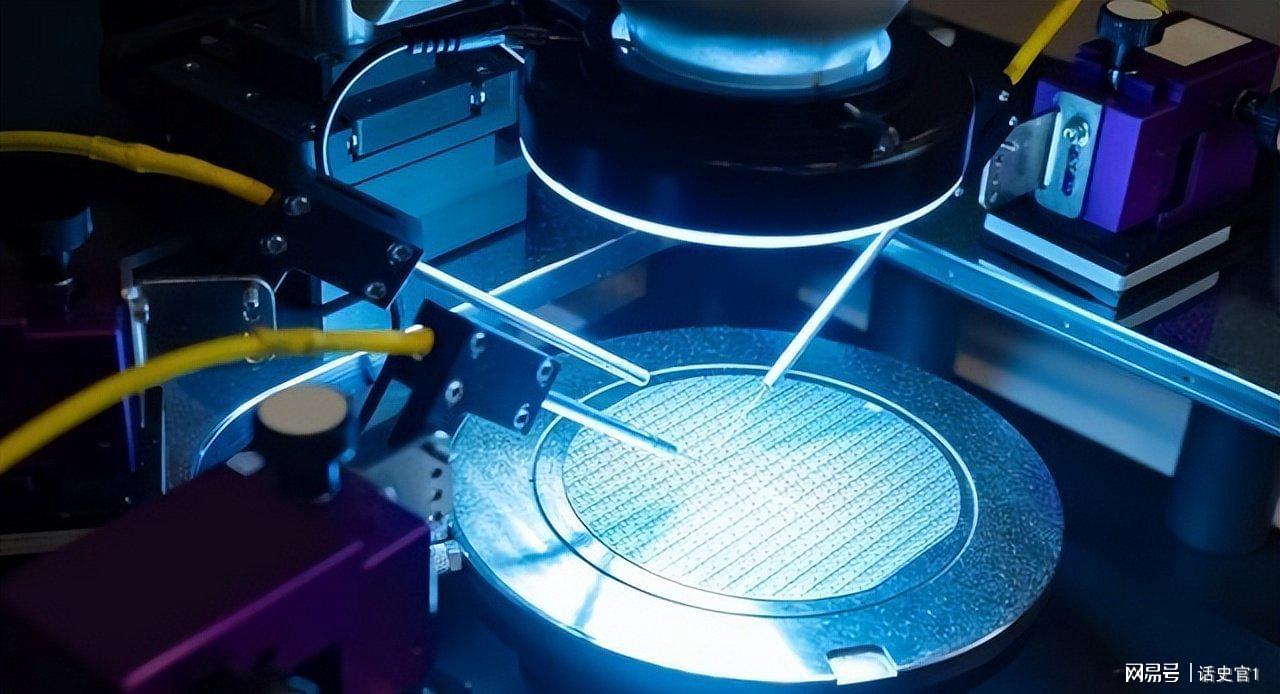

光刻胶到底是个啥?打个比方,硅片就像一张白纸,光刻机相当于投影仪,光刻胶则是显影药水。没有这层药水,电路图案根本印不到硅片上。在先进制程中,光刻工艺的成本可占整个芯片制造成本的30%-40%,而在晶圆制造材料成本中,光刻胶及其配套试剂占比12%-15%。光刻胶按曝光波长不同分为G线、I线、KrF、ArF和EUV五种类型,技术难度依次增加,越往后越是“卡脖子”的核心领域。一颗手机SoC从空白硅片到成品,要经过近二十轮光刻,胶水的纯度差一点,整片晶圆就报废。

把这门生意做到极致的是日本人。1976年通产省牵头搞了VLSI联合研发体,把光刻胶列为重点。1995年东京应化把KrF光刻胶商业化落地,从此日本企业一路领跑。目前日本JSR、东京应化、信越化学与富士电子材料四家企业占据全球光刻胶市场72%的份额。在最高端的EUV光刻胶领域,东京应化单独掌握全球45.9%的市场。日本企业把材料纯度提升到了99.999999999%(11个9),光刻胶涂布厚度误差小于0.1纳米,相当于头发丝直径的十万分之一。这种精度,欧美化工巨头投钱进去也追不上。

为啥别国搞不定?关键不在于配方本身,而在于“配方+设备+客户”三位一体的生态。一款新光刻胶要进晶圆厂,光客户验证就得跑两三年,每一批次的光酸、单体、树脂都要和具体的光刻机型号严丝合缝。东京应化、JSR、信越化学、富士胶片这四家企业,与全球唯一EUV光刻机供应商ASML建立深度协同研发机制,在材料-设备-工艺三位一体生态中构筑闭环壁垒。这道护城河,是几十年磨出来的,砸钱在短期内绕不过去。

2025年这场风波。导火索是11月初日本新首相在国会就涉台问题发出的强硬表态,把中日关系迅速拉低。中方的反制随即跟上。日本政府未正式宣布"断供",但实施了"三锁政策"——审批90天、禁止转口、保质期缩至6个月,并削减10-15%的配额。12月8日日本青森7.5级地震又导致多家光刻胶工厂停产,信越化学、东京应化的高端产线一时半会儿恢复不了。

2023年全球萤石产量约890万吨,其中中国产量约630万吨,占全球总量的70%左右,而萤石正是高纯氟化氢的唯一工业原料,没了它日本光刻胶生产同样要停。2026年1月初,商务部连续出手,1号公告禁止两用物项对日本军事用户出口,紧接着对日本进口二氯二氢硅发起反倾销调查。到2月24日,又把三菱重工、川崎重工等20家日本实体列入禁止出口清单。

2019年日本对韩动手时,韩国光刻胶进口对日依赖度高达91.9%,三星、SK海力士的产线一度濒临停摆。可不到一年,韩国东进世美肯就拿出了替代品,氟化氢国产化率快速爬升,氟聚酰亚胺甚至反向出口。值得玩味的是,2025年9月,初芯集团通过初芯光电产业投资基金投资18亿元,完成了对韩国光刻胶及湿电子化学品龙头东进世美肯在中国十家工厂的收购,这家当年靠日本断供翻身的韩企,如今在华业务被中国资本接手。

国内G/I线光刻胶国产化率已达20%-25%,KrF光刻胶国产化率约5%-10%,彤程新材在国内KrF光刻胶市场的市占率约40%。具体到企业,鼎龙股份潜江二期年产300吨KrF/ArF高端晶圆光刻胶量产线已按计划进入试运行阶段;上海新阳已建成包括I线、KrF、ArF干法、ArF浸没式各类光刻胶在内的完整研发生产平台并实现批量化销售;南大光电2024年三款ArF光刻胶已实现千万人民币收入。上海新阳已开始向一线大厂供应光刻胶,鼎龙科技也有两款高端光刻胶通过大厂验证并获得订单。

。国家集成电路产业投资基金三期规模达到1600亿元,其中约18%的资金投向光刻胶等半导体材料领域。上海等地还出台了针对性的补贴政策,对晶圆厂采购国产光刻胶给予10%的补贴。下游晶圆厂的采购口径也变了。随着中日关系的持续紧张,国内厂商近期已开始大幅调整采购策略,在核心原材料光刻胶领域,优先采用国产产品,对日本厂商的依赖显著降低,"能不采购日系就不采购"已成为行业普遍倾向。

2026年初工信部负责人在访谈里专门提到,连装光刻胶的玻璃瓶都已经攻克了重大技术难关,这听上去是细枝末节,可瓶子不合格胶水就会被污染,整条链补齐才算闭环。更硬核的是5月12日的突破,上海AI实验室牵头的联合攻关团队,成功攻克了芯片核心材料光刻胶的稳定制备难题。这次突破依托2030新一代人工智能国家科技重大专项,上海人工智能实验室联合厦门大学、苏州国家实验室等多家单位,基于书生科学大模型与书生科学发现平台,构建起AI决策加自动化合成的全闭环研发体系,实现了高纯度、高一致性、高效率的KrF光刻胶树脂完全自主创制。

国产化率预计2027年突破50%,日本"断供"将失去意义,反而加速自身市场份额萎缩。EUV这块的差距客观存在,三五年内拉不平,但中国在14纳米以上的成熟制程已经站稳脚跟,每年晶圆产能两位数增长,订单足够喂养国产光刻胶企业完成技术迭代。日本企业丢掉的,不只是当下的销售额,而是整个供应体系里的话语权。

这场博弈的本质,不再是某一款产品的胜负,而是供应链韧性的较量。台湾地区在芯片代工上的领先地位还在,但材料端的话语权正在快速向大陆转移。日本若继续在光刻胶上施压,节奏只会推着国产替代往更深一层走。韩国当年用了一年多翻盘,体系更完整、市场更庞大的中国,没有理由怕这一仗。

热门跟贴