2026

联系人:谭逸鸣、刘昱云、何楠飞

摘 要

1、本周资金边际收敛

本周资金边际收敛,资金利率低位回升,周五为缴税截止日,DR001向上突破1.3%,有几点特征:

DR001继续温和回升,后半周运行区间上移至1.28%-1.33%,后续DR001或仍有望在政策利率中枢附近波动,但再度下触1.2%的概率可能相对有限。

本周DR007、R001、R007也开始上行,周五回升至4月末、5月初的阶段性高点,但DR007、R007依然运行于1.4%以下,反映出当前银行间流动性虽然边际收敛但仍处于相对充裕的状态。

央行“收短放长”,回笼多余流动性,但投放长期限资金呵护信贷投放和政府债发行。后半周临近税期,7天逆回购投放逐日增长,但逆回购余额依然不高。与此同时,5月MLF将净投放1000亿元,相较而言,买断式逆回购净回笼10000亿元,呈现“收短放长”的格局。

本周大型银行融出规模回落、6M存单净融资增长,或意在应对5月中下旬起增长的流动性消耗,存单一二级价格均有小幅抬升,但依然处于历史偏低水平。

2、资金宽松“韧性”迎来考验?

进入5月中下旬,资金面扰动增多:

一是流动性的客观消耗增多,5月中下旬政府债集中供给、税期走款、跨月等共振。本周临近税期,大型银行融出规模回落、大行短期限存单发行增多、资金价格回升或均形成一定印证。

二是近期股市波动加大,本周“固收+”申购已明显降温,下周资金客观需求仍不少,包括:政府债净缴款规模升至6000亿元以上、同业存单到期近1万亿元、逆回购到期超3000亿元,需要继续关注潜在的赎回压力,或放大资金面和债市的波动。

整体而言,随着此前中长期流动性的持续回笼,银行间流动性超季节性宽松的环境或逐步向中性回归,但短期内资金仍有望保持平稳:

一是资金利率依然处于相对合适的区间,4月来看,DR001基本运行于政策利率15BP以内,未出现持续的大幅波动,需要干预的必要性不高。

二是二季度政府债迎来季节性发行高峰,地缘政治仍有较多不确定性,资金面不具备大幅收敛的基础。

但资金宽松的“韧性”可能在降低,一方面,随着银行间流动性的持续消耗,“缓冲垫”或变薄,税期、跨月、赎回压力增加的节点,资金波动或将加大,对央行投放的依赖度上升。另一方面,市场对于资金宽松的一致预期松动,而交易行为的变化或也将带来新的市场波动。

3、下周主要关注因素

( 1 )逆回购到期 3045 亿元,规模回升;( 2 )政府债发行 5084 亿元,净缴款 6252 亿元;( 3 )同业存单到期 9491 亿元,规模较上周回升;( 4 ) 5/22 为缴税申报截止日, 5/25-5/26 为税期走款高峰,关注资金扰动。

核心图表(完整图表详见正文)

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险;测算结果误 差。

报告目录

1

央行加大投放

1、本周资金边际收敛

本周资金边际收敛,资金利率低位回升,周五为缴税截止日,DR001向上突破1.3%,有几点特征:

DR001继续温和回升,后半周运行区间上移至1.28%-1.33%,后续DR001或仍有望在政策利率中枢附近波动,但再度下触1.2%的概率可能相对有限。

本周DR007、R001、R007也开始上行,周五回升至4月末、5月初的阶段性高点,但DR007、R007依然运行于1.4%以下,反映出当前银行间流动性虽然边际收敛但仍处于相对充裕的状态。

央行“收短放长”,回笼多余流动性,但投放长期限资金呵护信贷投放和政府债发行。后半周临近税期,7天逆回购投放逐日增长,但逆回购余额依然不高。与此同时,5月MLF将净投放1000亿元,相较而言,买断式逆回购净回笼10000亿元,呈现“收短放长”的格局。

本周大型银行融出规模回落、6M存单净融资增长,或意在应对 5 月中下旬起增长的流动性消耗,存单一二级价格均有小幅抬升,但依然处于历史偏低水平。

2、资金宽松“韧性”迎来考验?

进入5月中下旬,资金面扰动增多:

一是流动性的客观消耗增多,5月中下旬政府债集中供给、税期走款、跨月等共振。本周临近税期,大型银行融出规模回落、大行短期限存单发行增多、资金价格回升或均形成一定印证。

二是近期股市波动加大,本周“固收+”申购已明显降温,下周资金客观需求仍不少,包括:政府债净缴款规模升至6000亿元以上、同业存单到期近1万亿元、逆回购到期超3000亿元,需要继续关注潜在的赎回压力,或放大资金面和债市的波动。

整体而言,随着此前中长期流动性的持续回笼,银行间流动性超季节性宽松的环境或逐步向中性回归,但短期内资金仍有望保持平稳:

一是资金利率依然处于相对合适的区间,4月来看,DR001基本运行于政策利率15BP以内,未出现持续的大幅波动,需要干预的必要性不高。

二是二季度政府债迎来季节性发行高峰,地缘政治仍有较多不确定性,资金面不具备大幅收敛的基础。

但资金宽松的“韧性”可能在降低,一方面,随着银行间流动性的持续消耗,“缓冲垫”或变薄,税期、跨月、赎回压力增加的节点,资金波动或将加大,对央行投放的依赖度上升。另一方面,市场对于资金宽松的一致预期松动,而交易行为的变化或也将带来新的市场波动。

3、下周主要关注因素

(1)逆回购到期3045亿元,规模回升;

(2)政府债发行5084亿元,净缴款6252亿元;

(3)同业存单到期9491亿元,规模较上周回升;

(4)5/22为缴税申报截止日,5/25-5/26为税期走款高峰,关注资金扰动。

2

公开市场:下周到期规模增长

5/18-5/22,公开市场净投放-3985亿元,其中,7天逆回购投放3045亿元、到期30亿元,国库现金定存投放1000亿元,6M买断式逆回购到期8000亿元。

5/25-5/29,公开市场到期8045亿元,其中, 7 天逆回购到期 3045 亿元、 MLF 到期 5000 亿元。

5月,有5000亿元MLF到期,有8000亿元3M买断式逆回购到期、8000亿元6M买断式逆回购到期。

5/6,3M 买断式逆回购投放 3000 亿元,当月到期 8000 亿元,全月净投放 -5000 亿元;5/15,6M 买断式逆回购投放 3000 亿元,当月到期 8000 亿元,全月净投放 -5000 亿元;5/25,MLF 拟投放 6000 亿元,当月到期 5000 亿元,全月净投放 1000 亿元。

3

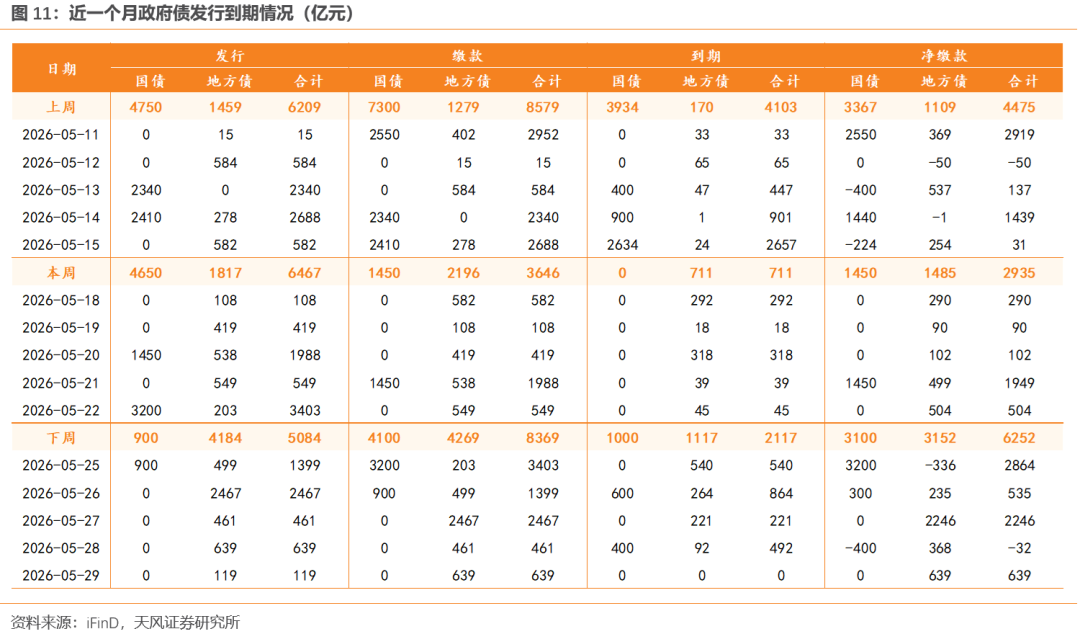

政府债:下周缴款规模增长

5/18-5/22,政府债发行6467亿元,其中,国债发行4650亿元、地方债发行1817亿元。国债到期0亿元、地方债到期711亿元,国债净缴款1450亿元、地方债净缴款1485亿元。

5/25-5/29,政府债拟发行5084亿元,其中,国债发行 900 亿元、地方债发行 4184 亿元。国债到期 1000 亿元、地方债到期 1117 亿元,国债净缴款 3100 亿元、地方债净缴款 3152 亿元。

4

超储跟踪预测

我们预测2026年4月超储率约为1.05%,环比回落约0.35pct(3月末预测为1.40%),同比回升0.21pct(去年同期为0.84%)。

我们预测4月末超储约为31466亿元。5/18-5/22,公开市场净投放-3985亿元、政府债净缴款2935亿元,预测财政收支差额-696亿元、缴准53亿元、缴税13562亿元。

5

货币市场:资金利率低位回升

(1)资金利率低位回升:截至5/22,相较5/15,DR001上行5.84BP至1.32%,DR007上行4.48BP至1.36%,R001上行7.01BP至1.36%,R007上行2.66BP至1.38%;

(2)DR001上破1.3%:截至 5/22 ,相较 5/15 ,“ DR001-OMO ”上行至 -7.7BP ,“ DR007-OMO ”上行至 -3.66BP ,“ R001-OMO ”上行至 -3.9BP ,“ R007-OMO ”上行至 -1.69BP ,“ R001-DR001 ”上行至 3.8BP ,“ R007-DR007 ”下行至 1.97BP 。

(3)SHIBOR利率:隔夜、7天利率周度均值分别较上周变动3.08BP、2.24BP至1.29%、1.34%;

(4)CNH HIBOR利率:隔夜、 7 天利率周度均值分别较上周变动 2.03BP 、 -3.77BP 至 1.35% 、 1.39% 。

(5)利率互换收盘利率:FR007S1Y、FR007S5Y利率周度均值分别较上周变动-0.57BP、-0.32BP至1.46%、1.58%。

(6)票据利率:半年国股转贴利率、半年城商转贴利率周度均值分别较上周变动-0.08pct、-0.08pct至0.65%、0.75%。

银行间质押式回购日均成交额80149亿元,比5/11-5/15减少1707亿元。其中,R001日均成交额73098亿元,平均占比91.2%;R007日均成交额5498亿元,平均占比6.9%。

上交所新质押式国债回购日均成交额为21432亿元,比 5/11-5/15 减少 1067 亿元。其中, GC001 日均成交额 18935 亿元,平均占比 88.4% ; GC007 日均成交额 1777 亿元,平均占比 8.2% 。

本周(5/18-5/22),银行体系资金净融出平均4.17万亿元,较上周(5/11-5/15)变动-3521亿元。其中,大型银行净融出平均4.3万亿元,较上周变动-3775亿元,隔夜占比98%,较上周变动-0.57%,中小型银行净融出平均-0.12万亿元,较上周变动254亿元。

本周,银行体系资金净融出(考虑到期)2188亿元,较上周变动3929亿元。其中,大型银行净融出 2596 亿元,较上周变动 4673 亿元,中小型银行净融出 -409 亿元,较上周变动 -744 亿元。

6

同业存单

1、一级市场:国有行6M及以内放量

本周(5/18-5/22),同业存单发行总额为9864亿元,净融资额为4347亿元,相较上周(5/11-5/15)发行总额9146亿元,净融资额271亿元,发行规模增加,净融资额增加。

分主体看,国有行存单发行规模最高,国有行净融资额最高。国有行、股份行、城商行、农商行分别发行5192、1101、2611、902亿元,净融资额分别为3401、152、532、314亿元。

国有行、股份行、城商行、农商行发行占比分别为53%、11%、26%、9%,相较上周53%、16%、22%、7%,变动0pct、-4pct、4pct、2pct。

分期限看,6M存单发行规模最高,3M存单净融资额最高。1M、3M、6M、9M、1Y期限发行规模分别为1503、1746、2769、1393、2452亿元,净融资额分别为133、1746、1023、636、809亿元。

1M 、 3M 、 6M 、 9M 、 1Y 发行占比分别为 15% 、 18% 、 28% 、 14% 、 25% ,相较上周 11% 、 24% 、 26% 、 8% 、 31% ,变动 4pct 、 -6pct 、 2pct 、 6pct 、 -6pct 。

本周,同业存单加权发行期限为6.62个月,较上周6.79个月压缩。其中,国有行、股份行、城商行、农商行加权发行期限分别为5.6、7.5、7.5、9.1个月,较上周变动0.42、-2.51、-0.96、1.53个月。

从发行成功率来看,国有行发行成功率最高,国有行、股份行、城商行、农商行发行成功率分别为 93% 、 92% 、 83% 、 91% ;1M发行成功率最高,1M 、 3M 、 6M 、 9M 、 1Y 同业存单发行成功率分别为 96% 、 89% 、 89% 、 79% 、 86% ;AA发行成功率最高,AAA 、 AA+ 、 AA 同业存单发行成功率分别为 88% 、 79% 、 100% 。

下周(5/25-5/31),同业存单到期规模9488亿元,较本周(5/18-5/24)增加3970亿元。

其中,到期规模主要集中在国有行、股份行,期限主要集中在 1Y 、 6M 。

各期限发行利率多数上行,其中,1M、3M、6M、9M、1Y存单发行利率分别较前周变动-1.88、0.82、-0.47、0.97、0.56BP至1.27%、1.39%、1.41%、1.44%、1.46%。

各主体发行利率涨跌互现,其中,国有行、股份行、城商行、农商行 1Y 存单收益率分别较前周变动 0.52 、 -2.73 、 -2.22 、 1.68BP 至 1.39% 、 1.4% 、 1.41% 、 1.44% 。

主体利差走阔,其中,“国有行-股份行”、“城商行-股份行”、“农商行-股份行”1Y存单发行利差分别变动3.3、0.5、4.4BP至-1.5、1.2、4BP。

期限利差涨跌互现,其中,“ 1Y-1M ”、“ 1Y-3M ”、“ 1Y-6M ”、“ 1Y-9M ”存单发行利差分别变动 2.4 、 -0.3 、 1 、 -0.4BP 至 18.7 、 7.2 、 5.5 、 1.8BP 。

相对价值方面,相较前周:( 1 )股份行“ 1Y CD-R007 ”变动 -4.48BP 至 7.46BP ;( 2 )“ 1Y CD-R001 ”变动 -8.83BP 至 9.67BP ;( 3 )“ 1Y CD-7D OMO ”变动 -1.82BP 至 5.77BP ;( 4 )“ 1Y CD-1Y 国债”变动 1.34BP 至 28.27BP 。

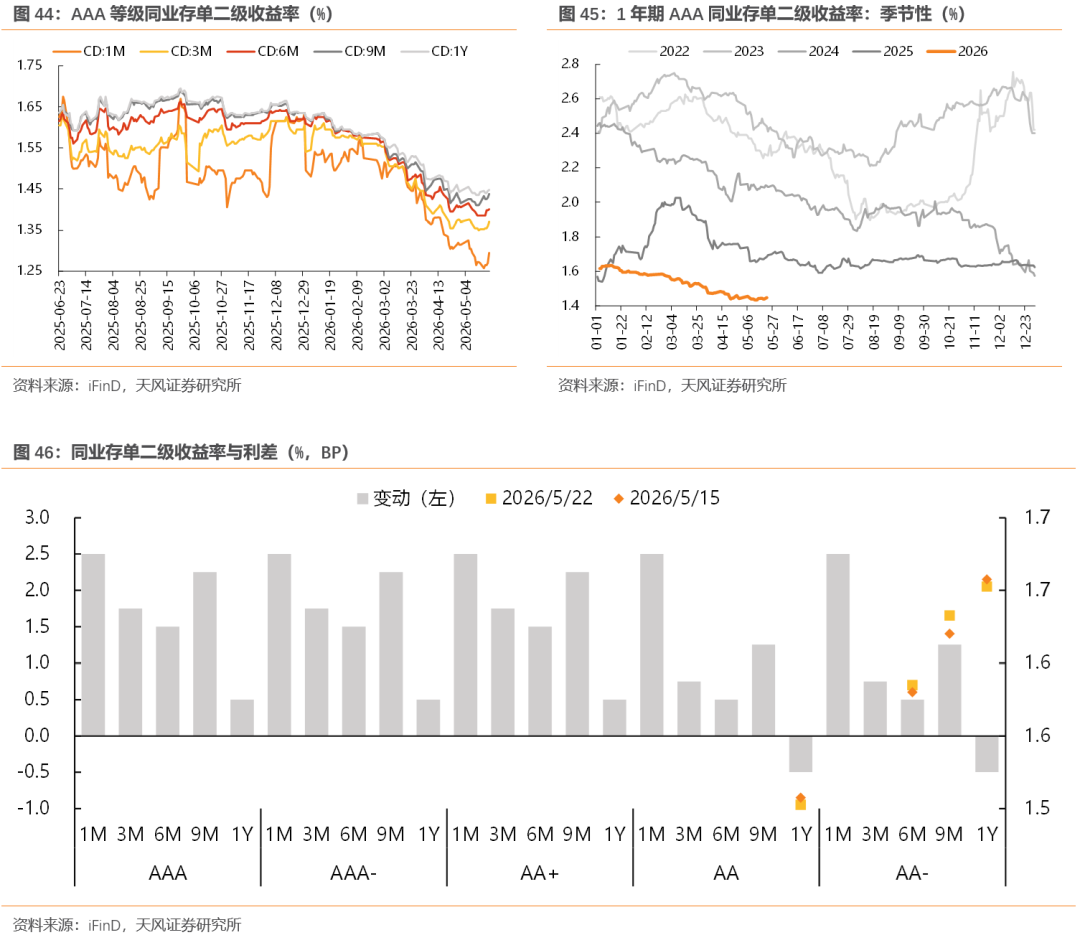

2、二级市场:收益率上行

各期限存单收益率上行,1M、3M、6M、9M、1Y期限AAA等级存单收益率分别变动2.5、1.75、1.5、2.25、0.5BP至1.3%、1.37%、1.4%、1.44%、1.45%。

各等级存单收益率多数上行,AAA 、 AAA- 、 AA+ 、 AA 、 AA- 等级 1Y 存单收益率分别变动 0.5 、 0.5 、 0.5 、 -0.5 、 -0.5BP 至 1.45% 、 1.45% 、 1.47% 、 1.5% 、 1.65% 。

相对价值方面,相较前周:( 1 )股份行“ 1Y CD-R007 ”变动 -2.16BP 至 6.44BP ;( 2 )“ 1Y CD-R001 ”变动 -6.51BP 至 8.65BP ;( 3 )“ 1Y CD-7D OMO ”变动 0.5BP 至 4.75BP ;( 4 )“ 1Y CD-1Y 国债”变动 3.66BP 至 27.25BP 。

※风险提示

1、政策不确定性:货币政策、财政政策可能超预期变化;

2、基本面变化超预期:经济基本面变化可能超预期;

3、海外地缘政治风险:海外地缘政治风险可能超预期,海外市场波动存在不确定性;

4、测算结果误差:超储率与央行实际公布值可能存在差异,仅供参考。

※研究报告信息

证券研究报告:《流动性跟踪20260523:央行加大投放》

对外发布时间:2026年5月23日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谭逸鸣S1110525050 005 ; 刘昱云 S1110525070010;何楠飞 S1110525070004

热门跟贴