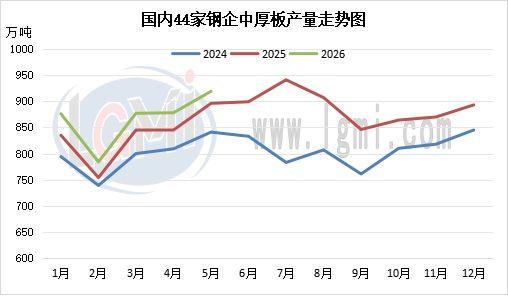

最新出炉!国内中厚板1-5月份数据新鲜发布。2026年前五月国内中厚板产量呈现温和增长局面。据兰格钢铁网监测数据显示,国内44家中厚板生产企业1-5月份产量为4336万吨,同比增长3.9%。按样本测算1-5月份全国中厚板产量达到4705万吨,较去年同期增长174万吨。

中厚板利润持续增长 5月吨钢盈利均值339元

中厚板盈利水平持续优于热卷、螺纹钢、冷轧等其他主流品种。据兰格钢铁网利润模型测算,5月份唐山地区中厚板吨钢盈利均值约为339元,远高于热卷等品种。在利润驱动下,钢厂将有限的铁水资源优先配置给中厚板产线,部分企业甚至通过减少建材产量来保障中厚板供应,直接推动了产量的温和抬升。

总量增、普板缺、价差缩 中厚板品种格局再平衡

在产量增长的同时,钢厂生产结构发生了明显变化。为了追求更高附加值,钢厂持续将排产重心向造船板、风电板、高强板等品种钢倾斜,导致普锰板的产量占比有所下降。市场上普锰板资源流通量阶段性偏紧,部分地区出现规格加价、发货延迟等现象。这一方面反映了品种钢需求的旺盛,另一方面也使得普锰板价格获得了一定支撑,形成了“总量增、普板缺”的独特格局。

值得注意的是,在价格上涨阶段,普锰板由于供应偏紧,涨幅明显快于品种板,使得两者之间的价差有所收窄。与此同时,部分传统品种钢(如普通高强板、一般容器板等)随着生产技术日益成熟、市场竞争加剧,逐渐呈现“品种普材化”趋势——其附加值优势被削弱,利润空间向普板靠拢,进一步拉近了普锰板与品种钢的价格距离。整体来看,供应结构性偏紧与品种溢价收窄双重作用下,中厚板品种间价差趋于缩小,市场正从“普板过剩、品种紧缺”向“供需再平衡”阶段过渡。

下游需求频现亮点 管线钢板造船钢板持续领航

今年前五月,下游制造用钢领域需求表现稳健。其中,造船行业手持订单量维持高位,造船板需求持续释放;工程机械内外销双增,对高强钢板、耐磨钢板形成稳定消耗。从最新数据来看,主流钢厂手持订单天数普遍维持在30-70天,钢厂接单没有明显压力,为产量增长提供了充足的市场空间。

从品种表现来看,主流品种钢生产存在一定分化,据中钢协统计数据显示,1-4月份造船板、管线钢板产量同比增幅在10%左右,电工钢产量同比增幅接近9%,其他品种钢存在不同程度的下降。1-4月份国内35家重点企业造船板产量合计730万吨,同比增长11.5%;管线板产量179万吨,增长14.9%,电工钢板产量442万吨,同比增长8.5%。风电板产量小幅下降,1-4月产量168万吨,同比下降2.6%;工程机械钢板产量降幅明显,同比下降13.6%。

从品种占比来看,造船板、电工板、管线板占比同比提升,造船板占比小幅提升1.1个百分点,管线板占比提升0.6个百分点,电工钢板占比提升6.4个百分点;高强钢板占比降幅较为明显,同比下降3.4个百分点。

本文来自和讯财经,更多精彩资讯请下载“和讯财经”APP

热门跟贴