正文共:1564字

预计阅读时间:5 分钟

特别提示:微信调整了推送规则,如果你想实时看到我的推送,欢迎把我的号星标。这样才能第一时间看到推送,否则可能会看不到哦 ,操作如下:

进度条 后退15秒倍速快进15秒 后退15秒倍速快进15秒

六一儿童节,很多家长会给孩子买礼物。心意很好,但真正让人心里没底的,是孩子一路长大的教育账单。这不是小题大做。数据显示,教育支出是家庭现金流中持续时间最长、最具不确定性的部分之一。

焦虑往往源自三个痛点:支出过早 (孩子尚小就为不确定的未来大量投入) 、周期太长 (跨越近20年,需求不断变化) 、攀比驱动 (因害怕落后而产生的被动消费) 。

更让钱包悄然变瘪的,是那些看似不起眼的隐性成本:一次研学、一项比赛的综合费用,积少成多,远超预期。破解之道,在于将教育金视为一个长期家庭项目来管理,只需三步:

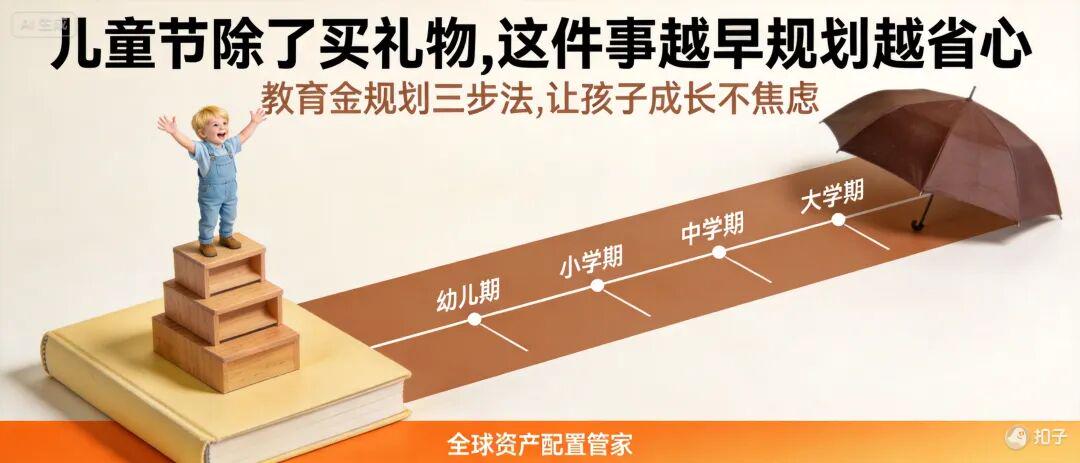

第一步:目标分层,设置弹性区间

避免将单一高目标变成家庭财务的枷锁。建议将目标设为三层:

①基础层:如学费、基本学杂费等必要支出。

②提升层:如兴趣班、研学营等改善性投入。

③梦想层:如国际学校、海外留学等更高选择。

后两层应作为弹性目标,可放入愿望清单,但不宜过早变为家庭财务的枷锁。可随家庭财务状况与孩子成长路径动态调整。

第二步:期限拆分,对号入座

关键是防止“资金错配”:

①短期(1-3年)要用的钱:首要保安全、易取用,可放货币基金、短期存款等。

②中期(3-10年)的钱:可追求稳健增值,考虑债券基金、年金保险等。

③长期(10年以上)的钱:方能承受波动,通过定投指数基金等追求长期增长。

第三步:工具匹配期限

没有最好的工具,只有最匹配期限的工具。选择前问自己三个问题:这笔钱什么时候用?中途能承受亏损吗?临时取出会影响孩子安排吗?答案清晰,配置才不盲目。

用数据看清未来的“价格标签”

清晰的规划需要现实的成本锚定。以高等教育为例:

①国内大学:公办大学普通专业年学费约4000-6000元,民办大学则在1.5万至3万元不等。

②海外留学:费用差异巨大。美国本科年费用(学费+生活费)约35万-90万人民币;英国本科年费用约30万-60万人民币;澳大利亚约30万-50万人民币。这还不包括前期考试、申请等一次性投入。

了解这些数字,不是为了制造恐慌,而是为了更理性地评估“梦想目标”与家庭财务资源的匹配度。

最重要的原则:托住孩子,别压垮家庭

一切教育投入的初衷,是服务于孩子成长,而非成为家庭焦虑的出口。规划时必须守住三条底线:

①不能挤掉应急金:家庭应保留能覆盖3-6个月基本生活的应急资金,这是抵御失业、疾病等风险的防火墙。

②不能忽视父母自身保障:父母是家庭现金流的引擎。充足的健康与寿险保障,是孩子教育计划不被意外打断的基石。

③不能透支养老:一个财务独立、不过度依赖子女的晚年,本身就是给孩子最好的礼物。用养老钱填教育窟窿,是将压力转移给下一代。

桑尼总结

真正的“不焦虑”,并非账户里已存够一个天文数字,而是建立了一套清晰的决策体系:知道每个阶段该准备什么、能承担多少、何时坚持、何时调整。

当全家对教育支出的边界、目标和工具有了共识,这笔长期投资才会从压力源,转化为托举孩子成长的稳稳底盘,而非压垮当下的重担。

这,才是六一节最值得送给孩子的一份长期礼物。

(数据来源:国家统计局、教育部监测报告、公开市场调研报告等)

您的分享是对我最好的鼓励!

编者注:如果您觉得本文有价值,请点击右上角◥收藏文章,如果您觉得我的公众号有持续关注的必要,请将本公众号星标置顶▲。

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。

桑尼先生

微信号: sunnychanIFA

分享、点赞、在看 顺手三连越来越有钱

热门跟贴