上周两大会议均落地,个人觉得符合预期,但以A股的尿性,除非大超预期,否则都会按照兑现去处理。而且两大会议召开后,下一次涉及到宏观定调的会议得到两会了,这中间基本就没啥大的增量宏观政策了,更多是会议精神落地,以产业政策为主,市场认为指数可能就失去了向上突破的动力,这就更加强化了资金兑现的动力,特别是我之前提到的处于高位的证券板块。

所以,春节前A股的核心矛盾已经由之前的博弈会议预期转化成基本面或者是流动性驱动了,恰好今天统计局公布的11月份社零数据大幅低于市场预期,现在机构、外资更关注消费,低于预期的社零助长了空头的气焰。

其次,今天国债收益率继续大跌,中国十年期国债收益率已经逼近1.7%,30年期国债收益率跌到1.96%,债市继续暴涨,长端国债收益率的加速下行、债市的狂欢在短期内压制了A股。

最后,上周给大家分析过,近两个月投机炒作盛行导致小微盘股走出大牛市,而大盘股表现萎靡,沪深300和中证2000的成交额比值来到了一个历史极值附近,这意味着活跃资金基本都去炒题材了,大小盘的分化也来到了一个极端点。物极必反,极端的分化意味着市场风险在加大,这里要么高低切换使得风格的裂口缩窄,要么一起杀跌释放风险。

上周五是大小盘一起杀跌,今天上证50指数0.13%,沪深300指数跌幅为0.54%,而中证2000指数跌幅为0.74%,这意味着超大盘、大盘股开始跑赢小微盘股,虽然很难说那就是风格切换的开始,但起码能说明有资金在做高低切。

今天尾盘建设工业与帅丰电器上演“天地板”,中百集团、三维通信、视觉中国等人气股午后也纷纷炸板,高位股退潮明显,题材股崩盘、亏钱效应剧增影响了整个大盘的情绪。

现在A股面临一个大的分歧,那就是有没有跨年行情,春节前指数还能不能涨?

个人觉得大盘还能往上涨!

首先,我认为市场并没有充分反应会议的利好,债市在会议之后连续暴涨,是因为债市觉得接下来会大幅降息,但A股基本没有计入降准、降息的利好。

本周美联储大概率会继续降息25bp,如果央行跟着降准、降息肯定会刺激股市。而且从中长期来看,无风险利率下行会提升股市的估值,旁的不说,高股息、红利股的价值凸现,中十债收益率计入了明年的降息,部分险资可能会增配A股红利股,今天就是这样的,银行、石油、煤炭等板块领涨。

其次,我认为接下来会持续出台消费、AI等产业政策,刚中央财办表示,支持“两新”的超长期特别国债资金将比今年大幅增加 研究将更多市场需求广、更新换代潜力大的产品和领域纳入政策支持范围。

今年“两新”“两重”政策实施成效明显,明年支持“两新”的超长期特别国债资金将比今年大幅增加;研究将更多市场需求广、更新换代潜力大的产品和领域纳入政策支持范围。今年主要是车、家电,后续可能会把旅游、家居、消费电子纳入。

高股息、消费都是权重板块,如果高股息和消费能涨,虽然不会带来快速的上涨,但也能带着大盘稳步向上。

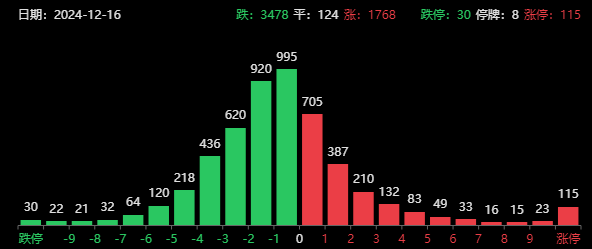

最后简单看下盘面,截至收盘,上证指数跌幅为0.16%,创业板指跌幅为1.51%,港股恒生指数跌幅为0.88%,恒生科技指数跌幅为1.45%,两市成交额缩量至1.71万亿。

除了高股息外,会议强call的消费和AI+估计会贯穿明年全年,值得关注。

上周五博通对2027年的展望缓和了市场对算力需求见底的担忧,AI的投入,从大模型训练的军备竞赛阶段,发展到训练、推理、端侧AI、应用全面投入阶段,未来有望进入商业正循环阶段,ASIC产业的爆发、字节资本开支又给AI硬件带来新的预期,今天沃尔核材、兆龙互连涨停,光迅科技盘中涨停。

现在算力分化的厉害,“易中天”的新易盛是博通产业链,又接了亚马逊的AEC订单,所以又有新的预期,而天孚通信是NV链,受英伟达影响大跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

热门跟贴