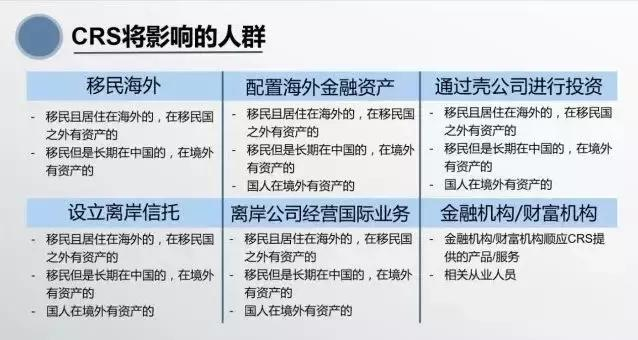

近7年,还是近3年的争论终于有了定数,大家按照CRS的要求开始自查吧,优先是购买或投资海外保险、理财(含存款等)、股市(含美债、雪球组合等)的人群!

我因为美股有些历史存留A/B股,所以12月时都会接到美国税务局的自主报税单(W-8BEN),但是由于我没有卖出和操作过,也没拿到过分红,所以也不涉及报税,但如果卖出过的话,很有可能这次要涉及中美两边的税了!

而在近期,我相信已经有不少海外生意做的风生水起的朋友已经收到了税务总局的提醒,主要就是需对2022-2024年,个人境外所得开展自查补报(个税APP)!此外,原则上国家税务总局允许纳税人按纳税年度盈亏相抵计算应税所得,但禁止跨年抵扣亏损。

由于我的工作不时需要对接跨境业务,因此,我看到这个新闻时,就发现评论区里很多人对自查细节、应税范围仍有困惑,甚至抱有“资金没汇回就不用报”的侥幸心理,结合现行政策和实操案例,我今天就简单把核心问题讲下,看看能否帮大家这波避开涉税风险

一、哪些境外收入必须补税?

首先,我们需要明确什么是居民个人,其指的是在中国境内有住所,或无住所但12个月内在境内住满183天的自然人,这些人在全球任意经济体取得的收入所得都需申报,且境外收入不以“资金是否汇回境内”为判定标准。

其次,什么是涉税的收入呢?

通常而言,最主要的就是劳务报酬类,比如在境外公司任职拿的工资、跨境提供技术服务的报酬,但这里要注意,哪怕境外雇主是以当地货币支付你报酬,你也需按汇率换算成人民币申报。

其次就是财产转让所得,这是高风险领域,包括出售境外房产、股票、股权的收益,哪怕是港股、美股的股票买卖差价,都要按年度盈亏相抵后计税(注意不允许跨年亏损结转),我这里举个例子,假设你持有美国上市公司股票获得股息 1 万美元,境外已预扣 10% 税款,回国后,预购部分需补10%差额,也就是两边合计2000美元!

第三,就是投资收益类,像境外企业分红、银行存款利息、债券利息等,这里如果你的收入已被境外机构代扣部分税款,但需要记得,你还是要在境内补报差额,这里我要提醒,传统上很多人通过所谓受控外国企业(CFC)进行避税,现在税务机关也开始已经约定这类利润为视同分配!

最后,就是其他应税所得,比如境外专利授权费、版权使用费、房屋租金,甚至是境外获奖所得,其都在申报范围内,但是这里就要考验银行的尺度了!

这里要重点提醒一个常见误区:持有境外永居权不代表能豁免申报义务(包括美国绿卡、马来西亚第二家园),只要家庭、资产、职业重心仍在境内,依然属于中国税收居民,必须履行申报责任。

二、怎么自查?

通常我们称为“CRS三步走”,走完后,你自己冷静想想怎么赚钱补!当然,起手是你先验证下自己会不会被CRS锁定,你可以预先做个风险自评!

第一步,先反诈!目前已经出现有纳税人收到伪造的自查短信,并附带有陌生链接套取核心银行卡信息的违法案例。正确做法是收到通知后,及时通过国家税务总局官网、“个人所得税”APP,或拨打12366热线核实,切勿轻信非官方渠道信息。

第二步,全面梳理凭证!这里主要是每年1月1日-12月31日的所有涉及境外的交易流水!请逐一核对,并需要标注清楚境外雇主支付凭证、银行流水、财产转让合同、境外完税证明等,确保收入金额、所得类型准确。这里很多人问汇率,如果你是外币收入,均按纳税年度最后一日人民币汇率中间价折算成人民币计税;如果你已在境外缴税的,保留好完税凭证,后续可申请税收抵免,或能部分避免双重征税。

第三步,分类补报!如果你仅仅是小额漏报、错报,那可以通过“个人所得税”APP或自然人电子税务局WEB端的“更正申报”模块自助办理。但如果涉及大额收入、复杂跨境抵免,或不确定计税方式的,建议主动联系主管税务机关,携带佐证材料到办税服务厅办理,避免自行申报出错。

三、到期未补的或有处罚

很多人觉得“先拖着,查到再补”,但随着CRS信息交换和金税四期上线,这种侥幸心理还是收收,关键是你自己知道自己漏了多少,通常而言处罚分两种情形,差异还是比较大的!

第一种,经税务机关核实,你属于“计算错误、理解偏差”等非故意情形,那么处罚通常是追征税款,并从申报期满次日起按日加收滞纳金(按同期人民币贷款基准利率计算)!

第二种,若被核实为“偷税”,比如伪造凭证隐瞒境外所得、经提醒后仍虚假申报,后果就会比较严重了。不仅会被无限期追征税款,还将被处以少缴税款50%以上5倍以下的罚款,再叠加滞纳金和部分收益,情节严重的,会被移送司法机关,涉及刑事责任。

四、为何锁定“近3年”?

很多人好奇为何是近三年期限!实际上大家自己也可以想想2023-2025年,我们外贸规模、对外投资规模、外储波动的情况!

但从法律层面看其实更准确,因为《税收征收管理法》明确,因纳税人申报失误、计算错误导致少缴税款的,税务机关追征期为3年,特殊情况可延长至5年。

此次提醒自查,本质是给纳税人一个“合规窗口期”,默认大家属于非故意遗漏,适用3年追征期,鼓励主动纠错。

而从征管实操看,3年也是境内外平衡的结果,一方面,境外所得核查依赖CRS跨境信息交换、境外完税凭证核验等流程,追溯过久会大幅增加征管成本,降低效率(双方同等周期交换)。另一方面,3年周期能覆盖大多数纳税人的凭证保管期限,避免因时间过久导致资料遗失、举证困难,到时弄的全是加班核查!

不过,这里还是需要特别提醒:3年追征期仅适用于非故意情形!若税务机关有证据证明纳税人故意偷税,追征期将不受限制,哪怕是多年前的境外所得,仍可依法追缴。

综上所述,交税吧!如今全球税收透明化已成趋势,我国已经与100多个国家和地区实现CRS信息交换,金税四期能精准比对境外资产与申报收入的匹配度,超过5万美元的想隐瞒境外所得几乎不可能。

建议有境外收入的纳税人抓紧时间自查,复杂事项可咨询专业顾问,但切勿轻信不法中介的“避税通道”,弄不好你钱一会都被避没了!

热门跟贴