1

前言

2

近年来,只要提及EUV光刻机,舆论圈便迅速掀起激烈争论。一部分人将其视为民族科技崛起的关键战场,情绪高涨;另一部分则持审慎态度,认为这是资源密集、收益微薄的高风险投入。

3

直到前中兴高管汪涛的观点被广泛传播,公众才逐渐意识到:中国全力攻关光刻机,并非出于既定的产业蓝图,而是外部封锁倒逼下的战略转型。

4

倘若没有来自国际的技术围堵,我们本可以选择更优化、更高效的产业发展路径。

5

这场被迫开启的技术突围战,能否最终打破封锁,实现自主可控?这已成为关乎国家科技命脉的核心命题。

6

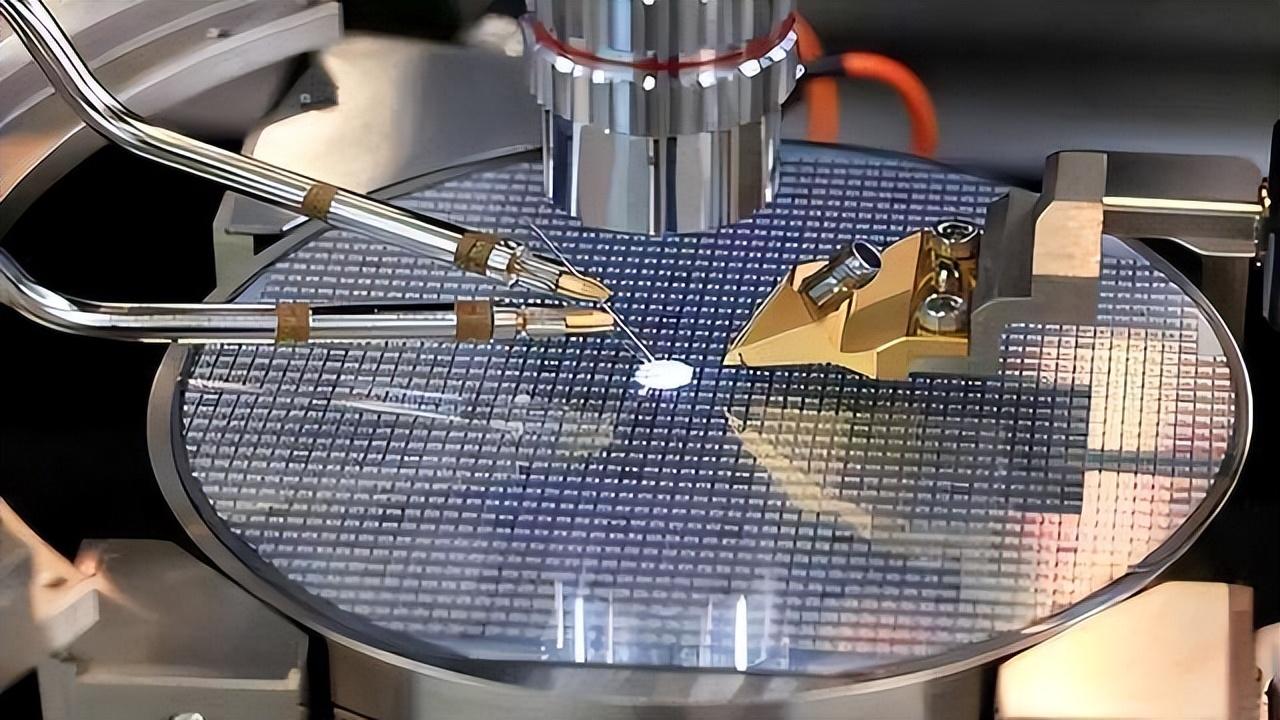

EUV光刻机

7

若仅从商业逻辑出发审视EUV光刻机项目,它几乎囊括了所有令人望而却步的特征。

8

市场规模狭窄、终端客户稀少、研发成本高昂、回报周期漫长,且系统性风险难以分散。在全球范围内,这一领域都不适合普通企业涉足。

9

先看市场容量。尽管EUV光刻机被誉为半导体制造业皇冠上的明珠,但这顶皇冠所覆盖的范围极为有限。

10

全球具备使用EUV能力的晶圆厂数量极少,多年来的采购需求始终维持在每年几十台的水平线上。

11

对于擅长依靠规模效应和高效供应链取胜的中国制造业而言,这种小批量、超高精度的设备市场几乎没有传统优势的施展空间。

12

中国制造的核心竞争力在于将成熟技术推向极致,依托完整的工业配套与庞大的生产能力,把单位成本压至最低,再以出货量换取利润。然而,EUV光刻机完全不遵循这套规则。

13

再看投入与产出之间的平衡关系。单台EUV设备售价常突破一亿美元大关,但其背后是持续数十年、跨学科、高强度的研发积累。

14

其所涉及的不仅是某一项关键技术的突破,更是光学系统、超纯材料、纳米级精密加工、高速控制系统等多个高端制造体系的极限协同。

15

即便成功跻身行业前列,实际利润率也远低于外界想象。

16

更为现实的是,下游客户高度集中,一旦全球芯片产业进入下行周期,设备供应商将首当其冲承受巨大压力。

17

国内企业在这一点上始终保持清醒认知。

18

在过去相当长的一段时间里,中国在半导体领域的资源配置更倾向于集成电路设计、封装测试、终端应用以及成熟制程设备等方向,这些领域市场需求广阔,投资回报稳定,也更契合本土产业结构特点。

19

即使是在半导体设备细分赛道中,刻蚀机、清洗装置、检测仪器等环节的性价比和商业化前景也明显优于光刻机。

20

中芯国际当年试图引进EUV光刻机,本质上并非一次常规的商业采购行为。

21

一台设备的价格,几乎等同于公司全年净利润总额。

22

这样的决策如果置于纯粹市场化环境中,极难获得董事会批准。

23

其背后承载的意义,从来不只是财务层面的资产配置,而是国家战略安全层面的深远考量。

24

因此,汪涛的言论并非情绪宣泄,而是基于现实格局的冷静评估。

25

如果国际贸易秩序保持开放,关键设备能够正常采购,中国企业根本无需长期将最稀缺的战略资源投入到EUV这类回报极度不确定的技术路径上。

26

从纯粹商业理性角度分析,这确实是一项缺乏吸引力的业务。

27

被逼出来的才是硬实力

28

许多人将光刻机的自主研发视为一场突然发起的技术冲锋,实则不然。这种“被动补课”的经历,中国工业早已多次上演。圆珠笔头便是最具代表性的案例之一。

29

曾几何时,圆珠笔头成为中国制造被外界质疑的经典话题。年产量高达数百亿支,却无法自主生产一颗微型钢珠,听起来的确令人难堪。

30

但熟悉产业逻辑的人清楚,问题并不在于技术能力缺失,而在于经济账是否划算。

31

那颗直径仅为几毫米的笔尖珠,核心难点在于特种钢材的配方工艺与长期稳定性控制。全球总需求量极低,盈利空间极其有限。

32

对一家年产上亿吨钢铁的大型企业来说,为如此微小的市场投入大量科研力量,显然不符合经济效益原则。

33

直到国际供应链形势发生变化,原有的成本优先逻辑才被彻底颠覆。

34

当产业链安全上升为国家战略议题,效率与成本不再是唯一衡量标准。

35

太钢承接圆珠笔头国产化任务时,几乎没有任何现成技术可依循,只能通过反复试验、不断试错来摸索路径。

36

过程枯燥冗长,短期内看不到任何经济回报,但最终实现了从依赖进口到完全自主的跨越。

37

成果同样显著。国产化实现后,不仅供应变得稳定可靠,国际市场相关材料价格也应声大幅回落。

38

这并非简单地节省了多少采购费用,而是从根本上改变了话语权归属。

39

光刻机的发展逻辑与此如出一辙,唯一的区别是技术复杂度呈几何级增长。

40

EUV光刻机不是某个单一部件受制于人,而是整个超精密系统的集成挑战。

41

任何一个子系统存在短板,整机都无法运行。

42

正因如此,一旦整套体系得以建立,其所带来的价值也将远超单一设备本身。

43

当前国内推进EUV光刻机研发,目标并非立即全面替代ASML等行业巨头,而是率先实现“从无到有”的历史性突破。

44

哪怕初期性能尚不完善,哪怕制造成本偏高,只要设备能投入使用并支持迭代升级,就意味着产业链不再完全仰人鼻息。

45

这种转变对整个半导体生态系统的意义,远远超过个别参数指标的提升。

46

中国别无选择

47

过去数十年间,全球产业分工建立在一个基本共识之上:即相对稳定的国际秩序与畅通的技术交流机制。

48

在此框架下,比较优势理论发挥着主导作用——各国专注自身擅长领域,实现资源配置最优化,整体效益最大化。

49

但半导体行业的现状已彻底动摇这一前提。当核心技术成为地缘政治博弈的筹码,当设备与材料被列入出口管制清单,传统的效率优先模式已然失效。

50

此时若仍执着于成本与短期回报的计算,只会加剧整个产业的脆弱性。

51

日本与韩国的发展轨迹,实际上提供了两种不同的应对范式。

52

日本曾在产业巅峰期选择妥协退让,以换取短期平稳,结果逐步丧失在核心制造环节的话语权,仅保留部分材料与专用设备的优势地位。

53

韩国则聚焦存储芯片实现局部突破,取得阶段性成功,但其产业链对外依存度极高,一旦国际环境波动,依然容易陷入被动局面。

54

中国选择了一条更为艰难且缓慢的道路——尽可能补齐全产业链链条。

55

从芯片设计、晶圆制造到设备研制、材料供应,哪怕每个环节起步较晚、技术水平有限,也要掌握基本能力。这种策略在短期内难以体现“性价比”,但从长远来看,却是保障产业安全的唯一可行路径。

56

正是在这一背景下,光刻机被推至必须攻克的战略高地。

57

它已不再是单纯的生产设备,而是打开整个半导体生态体系的钥匙。一旦完全依赖外部供给,整个产业就始终面临被切断的风险。

58

反之,只要我们具备自主制造能力,哪怕当前仍处于追赶阶段,谈判主动权与战略回旋余地也将发生本质变化。

59

这也解释了为何近年来,国内光刻机相关企业陆续获得来自国家层面或重点客户的订单支持。

60

这些订单本身未必追求即时盈利,而是为整个产业链构建底层支撑。

61

只要技术体系持续运转,研发就能持续推进,成本有望逐步下降,主导权也将稳步回归本土。

62

结语

63

重新审视汪涛那句直白陈述,会发现其中并无悲观色彩,反而体现出深刻的理性洞察。

64

中国投身光刻机研发,绝非一时热血冲动,也不是盲目自信的表现,而是在严峻现实条件下做出的务实抉择。

65

倘若外部环境允许自由采购,没有人会主动挑战这块又硬又慢的技术硬骨头。

66

但当关键技术屡次被用作施压工具,当产业生存底线被反复触碰,所有看似“不合算”的投入,都转化为必须完成的战略任务。

67

这条路注定漫长曲折,充满未知挑战。但历史反复验证:只要中国工业体系真正决心攻坚某一短板,时间终将站在系统性积累与持久耐力这一边。

68

光刻机的价值,不在于它是一台机器,而在于它象征着一个不再受制于人的未来。

69

参考资料:

70

中科院:《深紫外光源与光学系统技术突破》

71

上海微电子:《SSA600/20 28nm DUV 光刻机量产进展》

72

华卓精科:《28nm 级双工件台技术验证报告》