来源:智通财经网

我们在此前报告中指出,“房地产市场积极变化的背后,既有短期因素的影响,也离不开长期因素的支撑,‘金三银四’是检验房地产市场止跌回稳节奏的关键窗口”。

当前市场的核心分歧在于,2026年年初以来楼市的止跌是否具有持续性?当市场进入“金三银四”以后的成交淡季,房地产市场的走向是磨底后企稳,还是复刻去年的走势,开启新一轮加速下跌?透过本轮地产“小阳春”的表现,我们尝试给出答案。

一、地产“小阳春”的成色

1、成交量

受春节错位影响,2026年重点城市二手房网签数据弱于2025年同期,3月1日至26日,22城二手房成交面积同比下降14.5%,一、二、三线城市同比分别为-2.9%、-22.7%、-15.6%。其中,厦门、南京、上海、北京、宁波、无锡、佛山的网签量好于去年同期,同比分别为10.8%、4.5%、3.9%、3.5%、2.5%、1.3%。

受“沪七条”提振,上海二手房周度网签量已创下2021年“小阳春”以来的新高,3月成交量有望突破3.1万套,达到2021年4月以来的最好水平。值得注意的是,上海二手房成交量自2025年11月起已连续5个月处在2万套的荣枯线之上(2月按非春节期间成交量折算),历史上类似的情况仅出现过两次:分别是2020年5月至2021年7月的成交高峰期、2024年11月到2025年5月的政策红利期。

但较为滞后的网签数据并不足以体现2026年“小阳春”的真实成色。由于2026年春节时点靠后,从节后复工到带看成交需要时间,“小阳春”的启动时点更晚,但后劲更足。

以北京为例,2025年“小阳春”在2月第4周启动,当周网签套数达到4510套,此后的“金三”的单周网签量基本维持在4300-4500套。而2026年的“小阳春”3月第2周(3.9-3.15)才启动,当周北京二手房网签4141套,不及去年同期,但3月第3周(3.16-3.22)网签量已攀升至4973套,且本周仍延续上升态势,网签量有望突破5000套。

从更加领先的实时签约数据看,多数城市“小阳春”的二手房成交好于去年同期,低能级城市的表现更加亮眼。截至3月24日,26个重点城市二手房实时成交套数同比上涨13.0%,增速较上周回升,一、二、三线城市二手房实时成交套数同比增速分别为8.2%、14.8%和30.2%。

其中,徐州、南通、无锡、合肥、南京、南昌等城市涨幅靠前,同比分别为82%、58%、48%、45%、33%、33%;上海和北京在放松限购等政策利好下,在去年同期高基数的基础上实现了双位数增长,同比分别为16%和11%;杭州、深圳、广州等城市二手房实时成交弱于去年,同比跌幅分别为-27%、-10%、-3%。

2、挂牌价

“小阳春”以来,全国房价走势有所反复。截至3月22日全国挂牌价环比降幅走阔至-0.5%,2月环比降幅为-0.1%。剔除结构性失真和成交滞后的干扰,截至3月22日全国房价环比-0.2%;其中,一、二、三线城市挂牌价环比分别为-0.3%、-0.2%、-0.1%。目前一线城市基本回吐了2月以来的涨幅,这意味着当前的供需格局仅能维持房价的边际止跌,一旦房价回暖,来自供给侧的抛压将带动价格回到原点。

“小阳春”房价边际回落的直接原因是3月以来重点城市二手房挂牌量再度回升,供需博弈加剧,部分卖家选择“以价换量”。以上海为例,二手房狭义挂牌量由2026年年初的9.3万套持续回落至春节复工前的8.4万套,带动上海房价小幅上涨。但“小阳春”以来,部分主动撤牌的房东选择在成交旺季重新挂牌,带动上海二手房狭义挂牌量再度回到8.7万套,接近1月底的水平。伴随着供给的增加,上海挂牌价环比再度转负,房价也保持在1月底附近的水平。

整体看,挂牌量的变化基本决定了房价的走势。当挂牌量快速上升,通常意味着房价将开启一轮加速下跌;当挂牌量环比持续回落,往往伴随着房价的跌幅收窄。去年“小阳春”期间26个重点城市挂牌量环比上涨10%,这也是“金三银四”成交旺季结束后房价月环比跌幅超1个百分点的重要原因;直到2025年12月重点城市挂牌量出现明显回落,此后房价跌幅也快速收窄,到2月基本实现止跌。

与2025年“小阳春”不同的是,2026年二手房挂牌量的上涨趋势相对温和,预计“金三银四”结束后房地产市场不会重蹈去年加速下跌的覆辙。截至3月24日,26个重点城市二手房挂牌量月环比涨幅仅为0.6%,显著好于去年同期5.1%的涨幅。其中,武汉、长沙、上海、杭州等城市挂牌量环比增速较快,分别为5.9%、5.5%、3.2%、2.9%;合肥、天津、南京、广州等城市挂牌量显著回落,环比分别为-2.6%、-1.4%、-0.6%、-0.6%。

3、成交结构

开年以来,重点城市成交结构出现改善。以上海为例,2026年2月成交总价300万以上占比由2025年12月的37%回升至41%,700万以上占比由8.8%回升至9.6%,这意味着房地产市场的修复正逐渐由低总价的刚需盘向改善房传导。

高能级城市成交总价的上涨也表明楼市购买力正在回升。一线城市中,上海、深圳、广州2月成交总价较去年底的涨幅分别为7.0%、6.7%、4.3%,北京的成交总价较去年底小幅下降3.4%。二线城市中,成都、天津、南京、厦门、杭州、长沙等强二线成交总价普遍上涨,较去年底涨幅分别为17.0%、9.7%、7.8%、6.2%、4.3%、4.3%;大连、武汉、青岛、苏州、沈阳等城市成交总价有所回落,降幅分别为-7.6%、-6.3%、-5.5%、-4.8%、-4.3%。

事实上,居民收入尚未显著改善并非楼市止跌回稳的阻碍。一方面,相较于居民收入的增长压力,房价实际上已经超调,全国二手房挂牌价和成交价的累计跌幅分别为37.4%、41.2%。从房价收入比看,多数城市房价的可负担性已好于2006年,预期因素才是影响房地产市场止跌回稳的关键。另一方面,随着房价的回落、首付比例的下调以及公积金贷款上限的提升,部分购房者倾向于“一步到位”,重点城市套均成交面积和成交总价明显上升。整体看,今年地产“小阳春”的成色较好,重点城市二手房实时成交在去年同期高基数基础上实现双位数增长,挂牌价环比降幅有所走阔,但结合挂牌量看价格调整压力相对有限,改善房的积极入市也释放出市场回暖的信号。

二、“小阳春”之后,楼市是否会复刻去年走势?

2025年地产“小阳春”结束后,房地产市场并未延续此前止跌的态势,反而开启新一轮加速下跌。今年“小阳春”整体呈现出量好于价的特征,但3月以来挂牌价跌幅再度走阔,加剧市场对后续楼市走势的分歧。

事实上,开年以来房地产市场的改善是估值底部的自然企稳,而去年“小阳春”的火热主要是政策刺激的结果,二者之间存在本质上的不同。去年市场再度转弱的根本原因是当时房价的泡沫去化并不充分,政策的利好只能带来此前积压需求的释放,却不足以长期支撑房价的估值。

相比之下,2026年房地产市场止跌回稳存在长期因素和短期因素的双重支撑,这也决定了“小阳春”之后的楼市不会重蹈去年的覆辙:

第一重支撑是基于房价累计跌幅、租金回报率、房价收入比等长期因素判断,房地产市场已处于估值底部,进一步下跌的空间有限。

从房价累计跌幅看,当前全国二手住宅挂牌均价和成交均价较2021年7月的历史峰值分别下降37.4%和41.2%,调整时间位于主要国家下跌周期的平均水平,调整幅度已超过海外多数国家的房地产下行周期。

从租金回报率看,2月百城租金回报率已达到2.42%,接近2.6%的公积金贷款利率。由于我国住房持有成本较低,净租金回报率和公积金贷款利率之差已基本处于合理区间。这意味着房地产市场的估值泡沫已基本去化,消费品属性成为主导房产价格的因素。

以公积金贷款利率为锚的原因是当前二手房成交“刚需化”特征明显,一线城市成交总价的中位数不足300万元,二线城市基本在100万元以下。考虑到各地公积金贷款额度的上限普遍较高,对于拥有贷款资格的购房者而言,2.6%是其真正的负债端成本。

今年上海“小阳春”二手房成交持续放量,除了放松限购的提振之外,公积金提额也是的重要原因。当前上海成交总价的中位数仅有260万元,将首套公积金贷款上限由160万元提升至240万元,意味着购买成交主力房型的贷款利率基本可以锁定在2.6%,而低总价的住房租金回报率普遍较高,此举进一步推动了成交主力房型的租买收益平衡,进而释放潜在购房需求。

此外,一线城市的租金回报率也并未显著低于国际水平。2月北京、上海、广州、深圳的租金回报率分别为2.01%、2.04%、2.07%、1.55%。从国际比较看,尽管全球主要城市的租金回报率普遍超过3%,但其持有成本通常也在1个百分点以上。因此,全球主要城市扣除持有成本后的净租金回报率基本处在1.5%-2.5%的区间。考虑到国内房产持有成本接近于0,当前一线城市2%左右的租金回报率已初步回到合理区间。

从房价收入比[1]看,多数城市的成交均价已回到2016年及以前的水平,随着居民可支配收入的增长,房价收入比也逐渐向合理区间回归。从相对水平看,多数城市的房价收入比已低于2006年,这意味着当前的住房可负担性处于历史较好水平。从绝对水平看,按成交总价中位数计算,一线城市房价收入比大致在9-12倍,二线城市基本在3-6倍,均处于国际的合理区间。相比之下,去年同期多数城市房价收入比的绝对水平较合理区间仍有差距,这意味着房地产市场的估值泡沫在过去一年已得到较为充分的去化。

第二重支撑是从供需平衡的角度出发,今年“小阳春”供给侧压力相对有限,复刻去年加速下跌走势的概率不大,预计经历成交淡季的缩量磨底后有望实现企稳。

本轮重点城市二手房挂牌量的增长主要集中在3月上旬,主要原因是春节错位效应下,“小阳春”启动时点较晚,此时成交的改善并不足以抵消供给的回升。但3月中下旬以来,“小阳春”的成色逐渐显露,伴随着成交的持续放量,多数城市的二手房挂牌量再度回落,表明当下供给侧的压力相对可控。

由于卖家倾向在成交旺季挂牌,3月通常是年内二手房挂牌量回升较快的月份。但今年26个重点城市二手房挂牌量环比0.6%的涨幅显著低于2020年以来的同期水平,二季度挂牌量大幅上涨的概率较低。这意味着从供需平衡的角度看,今年房价并不具备大幅调整的基础。

三、如何把握年内止跌的节奏?

一看租金价格。

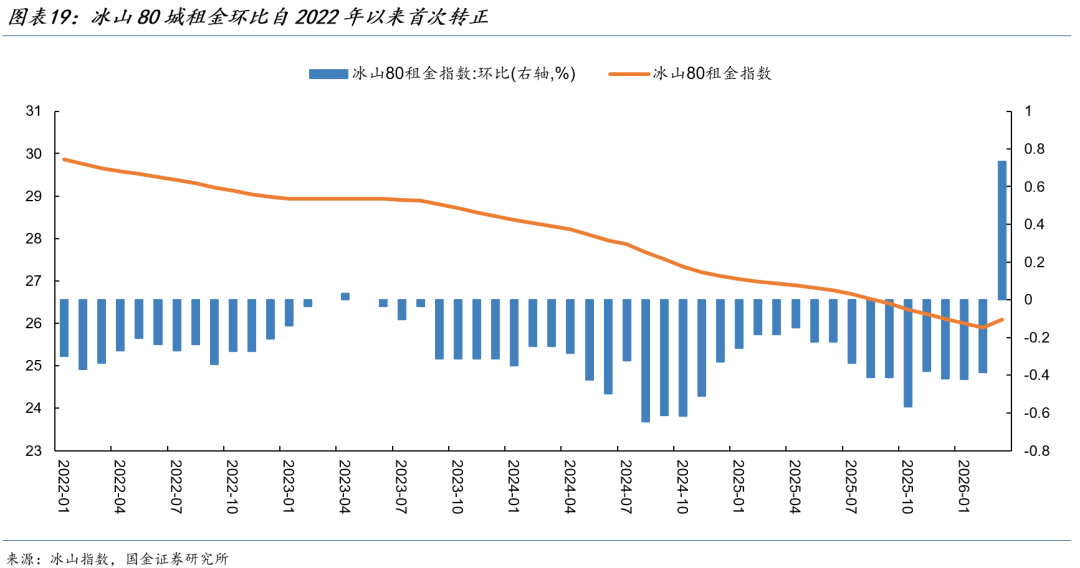

将房地产类比股票,租金回报率是房子的PE,租金价格是房子的EPS,二者共同决定了房子的商品属性。目前代表估值水平的租金回报率已基本回到合理区间,而租金价格止跌迹象初现,3月冰山80城租金价格环比+0.7%,为2022年以来首次转正。

往前看,经济能否延续年初“开门红”的态势,决定了租金价格改善的持续性。如果年内租金价格保持修复态势,房子的商品属性将率先触底回升,并为楼市的止跌回稳提供坚实支撑。

二看挂牌量走势。

“小阳春”以来,重点城市挂牌量走势出现分化,大致可分为以下三类:

第一类是成交放量带动挂牌回升,包括上海、厦门、北京、成都、长沙、武汉等。这类城市买卖双方的博弈较为激烈,其挂牌量在今年1-2月曾明显回落,但随着成交旺季来临,部分撤牌房东再度挂牌。供给的回升也导致房价走势反复,预计这类城市“小阳春”后房价将进入磨底期。

第二类是成交放量伴随挂牌回落,包括合肥、南京、南通、苏州、徐州等城市。需求改善叠加供给收缩意味着这类城市的房价已接近底部,上述城市3月以来挂牌价的变化也印证了这一点。

第三类成交缩量叠加挂牌回升,典型的城市是杭州和深圳。这类城市租金回报率普遍偏低,市场博弈属性更强,适合作为判断房子金融属性的指标。如果这类城市房价环比延续下跌,意味着当前决定市场走势的仍然是房子的商品属性;如果这类城市房价能够实现逆势上涨,意味着房子的金融属性正在回归,重点城市核心区域的房产价格有望回升。

考虑到多数城市在“小阳春”期间的表现是成交放量、挂牌回升,预计市场进入“金三银四”后的成交淡季,买卖双方将开启新一轮的价格博弈。伴随着成交的缩量,房价可能出现小幅回落,但快速下跌的可能性较小。当重点城市挂牌量再度回落,并持续1-2个月,市场有望再次确认价格底部,预计6-8月楼市有望筑底。

本文来源微信公众号“雪涛宏观笔记”,智通财经编辑:陈秋达

热门跟贴