全球玩具周边TOP20的共同之处:手握头部IP,或者,掌控品类心智

3月11日,乐高集团发布2024年度财务报告,其收入达743亿丹麦克朗(约合人民币784.76亿元),同比增长13%;净利润138亿丹麦克朗(约合人民币145.73亿元),同比增长5%。

2024年,乐高集团推出了840款产品,覆盖各年龄段,其中46%是当年发售的新品。

一方面,它牢牢占据着“积木”品类的第一位置,成立近百年挫败了包括美泰在内的众多挑战者;同时,它广泛与头部内容IP展开紧密合作,既打造爆款增加销量,又“阻断”竞争对手借势IP弯道超车的可能。

不只乐高,其他品类的领先者大多都有采取相似的战略。

文创潮基于最新数据统计了2024年度收入排行的全球玩具与周边公司TOP20,分别为:

乐高、美泰、孩之宝、万代、迪士尼、Spin Master、MGA Entertainment、泡泡玛特、多美、Fanatics Collectibles、伟易达、艾赐魔袋、卡游、Jazwares、Funko、宝可梦公司、Simba Dickie、Jakks Pacific、三丽鸥、Build-A-Bear。

这20家公司,年度收入之和超过了人民币3400亿元。第20名的年度收入折算为人民币也能达到40亿元,Ravensburger、Tonies、Jellycat、 Goodsmile、Panini、布鲁可、Hybe等年收入超过20亿元但尚未能进入TOP20。

从表格可见,这20家几乎每一个都在某品类“遥遥领先”于同行,或者手握头部IP组合。

接下来,文创潮就对其中的18家进行简要业务解读,希望能给国内玩具与IP从业者一点启发。

(注1:本文尚未对中国企业进行展开,将在月底泡泡玛特发布年报、近期卡游更新招股说明书后再进行补充)

(注2:本统计不包括电子游戏、文旅体验等实体商品之外的产品或服务,并且排除以销售渠道或生产加工为主的公司,比如淘宝天猫、闲鱼、Mercari、eBay等交易平台和GameStop、Happinet等零售分销品牌,虽然它们的玩具/周边/收藏品业务规模也很大,比如GameStop的游戏周边年入70亿元左右,卡牌已成为eBay的增量明星)

(注3:本统计以公开披露数据为基准,可能会有“隐形大佬”被遗漏。同时,榜单在持续变化,比如三丽鸥在减少商品售卖业务的占比、更加重视毛利高的IP授权,世嘉集团则在加强玩具周边业务,Hybe的韩娱周边的年收入已经达到20亿元体量、并且在以较大幅度增长中…文创潮将会保持关注,持续更新解读,也欢迎各位读者提出指正或建议)

乐高:全方位打造积木品类王者

乐高无疑把“积木”一词做到了极致。

2024年度乐高集团收入743.25亿丹麦克朗,产品销售贡献了735.03亿,授权6.7亿,其他业务1.52亿。

乐高将自家产品与乐趣、益智、亲情、社交等价值进行强绑定,品牌战略聚焦于“玩乐”( Championing the power of play ),然后用“寓教于乐”延展。

对于消费者,乐高售卖的不只一盒又一盒产品,而是一整套玩乐和被玩乐所激发的心智与情感体验。基于成功且稳固的品牌心智,乐高产品的利润空间远超绝大多数积木玩具公司,近五年的集团毛利率都在68%-70%之间。

产品线方面,乐高积木有乐高®城市组、乐高®机械组、乐高®Icons等系列,也同时与《星球大战》《哈利波特》《堡垒之夜》等头部影视动漫游戏IP合作。

乐高部分产品线

积木之外,乐高基于“玩乐”战略定位,在生活用品、家居装饰、主题乐园等方向延伸推出产品。

用户触达方面,乐高既依靠传统的销售网络形式,也积极拥抱媒介新潮。

乐高用户体验的四个组成部分

目前乐高已在全球拥有1069家主题门店,六年翻倍。它将门店作为基地为用户提供玩乐和益智体验,比如一年举办了超过1400场“创新力工作坊”活动。

乐高门店与工作坊

乐高已有多部动画和电影,在移动互联网兴起时推出LEGO Builder和LEGO Play等应用程序。元宇宙概念流行的2022年,它还以10亿美元投资了《堡垒之夜》开发商Epic Games。

供应链同样是乐高战略的重要组成部分,多年前就在成本相对低廉的捷克、墨西哥与中国大陆设立工厂。

为应对复杂国际局势带来的关税变化,2024年乐高已经安排越南员工在中国嘉兴工厂培训,加速降低中国在供应链的占比,2025和2027年将分别新开张越南工厂和美国工厂。

2024年乐高的产品销售收入,有接近一半(48%)来自美洲,约四成来自欧洲、中东和非洲,美国市场的重要性不言而喻。

美泰:IP驱动玩具和内容

2024全年,美泰收入53.8亿美元,同比仅减少1.13%;净利润5.42亿美元,同比大增153%,降本相当成功。

即使收入未能大增,但在欧美消费不振的大环境下,美泰的表现比起许多同行都算优异。

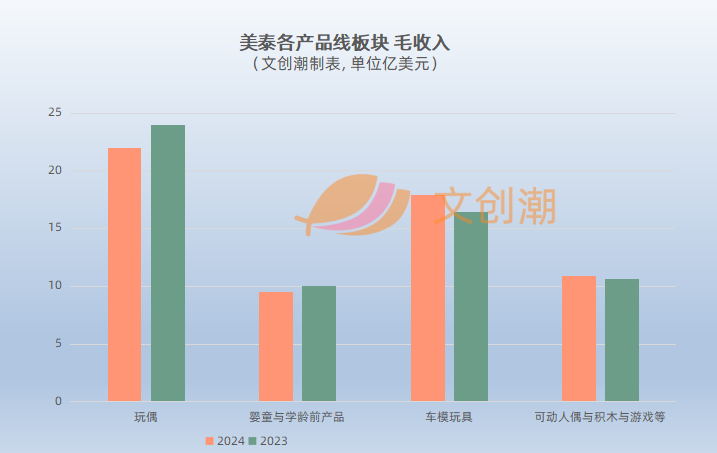

成立80年的美泰,如今旗下业务和品牌众多,主要分为玩偶(芭比娃娃等品牌)、车模玩具(风火轮等品牌)、婴童与学龄前产品(费雪等品牌)、可动人偶与积木与游戏等(UNO等品牌)四大部分。

2024年,美泰的玩具业务亮点主要在于风火轮(Hot Wheels)品牌以及火柴盒(Matchbox)品牌的车模玩具,UNO牌的成绩创造新纪录;芭比娃娃等玩偶产品、费雪(Fisher-Price)等婴幼儿玩具品牌则面对下滑压力。

2024年,虽然玩偶仍然是美泰的第一大品类,但风火轮已经超过芭比成为其最大IP/品牌。

几年前,美泰就把企业战略重新梳理为IP驱动的玩具事业和娱乐内容。

美泰战略

娱乐内容方面,2023年《芭比》电影百亿票房以及这一年芭比娃娃销量猛增,让美泰看到了影视内容的能量,2025年它在推进中的作品包括16部电影和众多电视剧集更新,主要涉及七大IP或者品牌(《宇宙巨人希曼》《火柴盒》《风火轮》《巴尼的世界》《芭比》《波莉口袋》《托马斯和他的朋友们》)。

美泰《宇宙巨人希曼》(Masters of the Universe)明年将上映,真人电影《火柴盒》也通过了绿灯会评审、进入制作开发,《精灵高中》《巴布工程师》两部电影开始开发,《风火轮》与《芭比》动画剧集在Netflix播出,《巴尼的世界》在Max播出,面向汽车爱好者的线下巡演“风火轮传奇之旅”(Hot Wheels Legends Tour)在13个国家落地了22站。

此外,美泰与网易合资的游戏公司去年的收入也实现双位数增长,突破2亿美元大关。美泰计划明年(2026年)推出首款自研电子游戏产品。

孩之宝:聚焦核心IP与品牌

成立于1923年的孩之宝,业务和IP也是非常繁杂。

2019年,孩之宝以38亿美元价格收购娱乐集团eOne,后来这起并购给它带来不小的麻烦,不得不陆续卖掉eOne的音乐部门和影视业务,几乎只留下《小猪佩奇》IP。

2024年孩之宝的关键词之一是瘦身,收入约41.36亿美元,同比下滑17.34%;净利润则有3.94亿美元,成功实现扭亏为盈。

孩之宝将业务划分为消费品、威世智和电子游戏、娱乐三大板块。

由于宏观经济影响,孩之宝的玩具(消费品)板块收入继续下滑,但利润上升;威世智和电子游戏板块的收入和利润都有所提升,TCG《万智牌》和授权改编手游《大富翁Go》稳定发挥;在出售eOne影视业务之后,孩之宝的娱乐板块收入大幅下滑但接近恢复盈利。

孩之宝的首席执行官Chris Cocks多次强调游戏和授权业务的突出表现:“我们围绕数字、授权和重振产品创新的关键举措正在取得成果。”

2024年它的产品亮点包括授权给Scopely的《大富翁Go》手游、万智牌、授权给卡游的《小马宝莉》卡牌、蜘蛛侠玩偶、《变形金刚:起源》、陀螺战士、培乐多(Play-Doh)。

孩之宝2024经营亮点

孩之宝将IP与品牌分为“特许经营品牌”(Franchise Brands)、“合作品牌”(Partner Brands)、“新兴品牌”(Portfolio Brands)三大类,此前的“其他影视品牌”(Non-Hasbro Branded Film & TV brands)从2024年第一季度开始划入新兴品牌。

2024年,孩之宝这几个IP与品牌板块的收入都有所下降,特许经营品牌也就是最核心的几个IP(包括龙与地下城、孩之宝游戏、万智牌、NERF、小猪佩奇、培乐多、变形金刚)降幅最小。

经过eOne挫折的孩之宝,目前的战略口号调整为“Playing To Win”,强调聚焦玩乐、重视合作伙伴。

孩之宝战略

2025年,孩之宝仍将大力推进“节流”,但核心IP会保持投入。2022年开始收缩与聚焦时,它就以1.463亿美元价格收购了社区D&D Beyond。

2024年孩之宝的桌面游戏(主要是万智牌与DND桌游)收入约10.4亿美元,同比下滑3%;数字与授权游戏则大涨22%,达到4.72亿美元。

从IP维度看,《万智牌》2024年为孩之宝贡献了10.8亿美元的收入,在总收入的占比约1/4。2025年规划了不少IP联动和新卡组。

孩之宝披露,《万智牌》玩家平均年龄30岁,平均“打牌”时间在5年以上。《万智牌》覆盖了7500余个店铺,2024年线下赛事门票销售额同比增长了16%。

孩之宝《万智牌》2025规划

万代:拓展《高达》IP宇宙,发力日漫TCG卡牌

万代南梦宫集团同样是业务和IP众多,主要分为数字娱乐、玩具、IP创出、实体娱乐四个板块。

这里我们再来看看万代的玩具业务板块,2024年四个季度它的收入合计约5837.75亿日元。

目前万代的创收主力IP有九个,分别是:龙珠、机动战士高达、海贼王、假面骑士、火影忍者、奥特曼、面包超人、光之美少女、超级战队。

《高达》IP各季度销售额推移

《高达》可以说是最受万代重视的IP。它早年参与制作委员会,负责玩具周边,后来陆续收购Sunrise动画和创通,整体拿下这个IP。

由于“高达”在模型品类的制霸,万代对《高达》的内容开发不遗余力,播动画+卖玩具的产业片路数是越来越熟练。

内容方面,2024年《机动战士高达SEED FREEDOM》位列日本电影票房前十,万代还宣布将制作该故事的前传《机动战士高达SEED FREEDOM ZERO》;高达系列最新动画作品《机动战士高达:复仇的安魂曲》于2024年10月在Netflix独家上线;首部VR动画《机动战士高达:银灰的幻影》于2024年10月上线Meta Quest Store。

2024年12月,万代举办在线发布会“高达 Conference WINTER 2024”,公布了系列最新内容,包括由EVA团队打造的全新电视动画作品《机动战士Gundam GQuuuuuuX》、2025年大阪世博会高达场馆“GUNDAM NEXT FUTURE PAVILION”的部分信息。

“高达元宇宙”第三次公测也于2024年12月5日开启,除了游戏、社交基础功能外,此次还加入了与初音未来的联动,并将发售联动周边。

除了高达模型,万代还有很多品类品牌,近期重点包括《海贼王》《龙珠》卡牌、扭蛋、食玩等。

卡牌已经让《海贼王》成为万代在日本国内的IP“一哥”,而且仍然保持大幅度增长。有鉴于此,万代将《龙珠》《高达》也开发了卡牌产品。

通过频繁举办赛事等线下活动,万代调动卡牌玩家的参与度。它在其他品类也采取线上线下结合打法,比如BANDAI SPIRITS在东京池袋举办娃娃机景品单独活动“娃娃机BANPRESTO博览会2024”,等等。

对于万代的玩具和卡牌产品,文创潮多次发布过分析文章,这里就不多作重复。

迪士尼、三丽鸥、宝可梦公司:IP巨头的消费品生意

最近(3月18日),阅文集团在2024年财报中披露,IP衍生品业务的年度GMV突破5亿元,卡牌GMV突破2亿元,主力IP《全职高手》《庆余年》《诡秘之主》《一人之下》《狐妖小红娘》等都创下历史收入新高。

欧美日韩的版权/娱乐巨头,也都有着相当庞大的IP衍生业务,商业帝国围绕IP扩展出许多业态。

迪士尼最近一个财年的收入约1800亿元。“消费者产品”(Consumer Products)是其中板块之一,包括授权和面向消费者的售卖,2024年四个季度斩获收入43.5亿美元,运营利润20.48亿美元。

迪士尼此板块的主力IP包括米老鼠(Mickey and Friends)、星球大战、蜘蛛侠、迪士尼公主、史迪奇(Lilo & Stitch)、冰雪奇缘、复仇者联盟、小熊维尼、玩具总动员,品类则覆盖玩具、服装、游戏、家居产品、配饰、美容产品、食品、文具、消费电子等。

截至2024年9月28日,迪士尼旗下在日本有大约40个门店,北美20个,欧洲1个,中国1个。

迪士尼的消费品业务,“养活”了一批代工厂商。比如迪士尼乐园的毛绒玩具供应商之一德林国际,2023年度毛绒玩具板块收入约27.4亿港元(约人民币25亿)。

从礼品起家的三丽鸥,实体商品在集团业务中的占比更大。

三丽鸥slogan:Small Gift Big Smile

2024年四个季度,三丽鸥在日本本土售卖商品和海外市场的收入,达到866.97亿日元,主要有Hello Kitty和Kuromi等IP。

曾经三丽鸥是通过开设门店以及发售新产品来提升品牌,后来陷入苦战。这种模式的弊病是:开店速度一旦慢下来,就容易流失客户,同时库存和人员的风险也比较高,即使拥有可观的营收也会不时陷入亏损状态。

从2015年3月期(2014.4.1-2015.3.31)开始,三丽鸥连续7个财年减收减益。

三丽鸥创始人的孙子带领的新任管理层,意识到时代变了:娱乐触点变得多样化,世界充斥着各种各样的内容,过去Hello Kitty那种通过商品深入消费者生活、从而提高角色人气的经营方式已然失效。

他们进行的改革措施包括成立新的营销部门,认真制作角色组合,从长期观点考虑品牌化措施,逐步将重点从商品输出转移到市场营销。

目前,三丽鸥将用户与角色、商品和服务的接触定义为“三丽鸥时间”,并且列为经营KPI:从2021年开始,在10年内将全球三丽鸥时间提高到3000亿小时以上。(2023年三月期是400亿,2024年三月期是609亿)

管理和运营《宝可梦》IP的宝可梦公司,由任天堂、GAME FREAK和Creatures共同出资成立,业务包括电子游戏、TCG卡牌、App、影视、商店、授权与衍生品等。

它旗下的“宝可梦中心”公司,主要负责经营宝可梦官方旗舰店“宝可梦中心”线上线下店铺、休闲商店“宝可梦商店”和宝可梦自动贩卖机,以及宝可梦餐厅。

宝可梦餐厅

截至2024年2月的一年,宝可梦公司的销售收入为2975.08亿日元,同比增长26.9%;纯利润627.01亿日元,同比增长28.4%。

除了动漫二次元IP,文创潮还注意到,在韩国娱乐界的四大经纪公司(HYBE、SM、JYP、YG),周边商品(Merchandise)的规模也在提升。韩国电商平台Bunjang数据显示,2024年韩国流行音乐商品二手交易激增 63%。

韩娱周边

目前韩娱的周边以真人明星的小卡、明信片、配饰等产品为主,也有部分团体将真人形象进行卡通化然后衍生玩具产品。

SEVENTEEN团的卡通化IP“MINITEEN”

2024年,运营防弹少年团(BTS)、SEVENTEEN等娱乐团体的HYBE,周边商品与授权的收入已有4202.29亿韩元(约合人民币20.84亿元),在各大业务板块中排在第三;2024年第四季度更是排在第二,仅次于唱片板块的收入。

Spin Master与Simba Dickie:收购实现增长

体量以万亿元计算的全球玩具市场,乐高、美泰、孩之宝“吃不完”,它们也不会缺乏效仿者,Spin Master与Simba Dickie是其中比较大的两家。

Spin Master的发展历程和业务模式与美泰、孩之宝高度相似,但品牌的影响力要逊色不少。

2024年,Spin Master的收入达到22.63亿美元,同比增长18.8%。增长主要由于收购了益智玩具品牌Melissa & Doug,后者为其总收入贡献了3.747亿美元。

Spin Master将业务分为玩具、娱乐、电子游戏三个板块,目前仍以玩具为创收主力,年收入约22.32亿美元,同比增长24.9%。

Spin Master 三大业务板块

由于欧美消费市场的不景气,Spin Master原本的业务出现大幅下滑(去掉Melissa & Doug),娱乐收入同比减少16.6%,电子游戏同比减少5.4%,面临不小压力。

2024年,Spin Master《汪汪队立大功》《盖比的娃娃屋》《爆丸》等儿童向IP都出现了衰退,Hatchimals魔法蛋和Monster Jam(怪兽卡车)实现增长。

Spin Master成立于1994年,公司第一次获得较广泛的知名度源于1998年发行的遥控战机Sky Shark,投入超过50万美金,经过两年的不断改良后投入市场,最后获得了超过1亿美金的销售收入。

后来,它逐渐有了爆丸、汪汪队立大功、Hatchimals魔法蛋、《盖比的娃娃屋》(Gabby's Dollhouse)等IP/品牌。

Spin Master旗下玩具品牌

SpinMaster很重视收购,早在2006年就收购了TechDeck,然后是爆丸、Meccano、Cardinal、Swimways、Etch&Sketch、Perplexus、Aerobie、Sago mini、Toca Boca、Gund、Hedbanz、Rubik's、Originator、SolidRoots、Nordlight Games、Hexbug、4D Build、Melissa & Doug等二十多个,未来大概率还会通过“买买买”扩张。

Spin Master并购历程

创始于1945年的Simba Dickie,经过八十年的发展,收购了 BIG-Spielwarenfabrik、Nicotoy、Smoby Toys、Majorette、Solido、 Heros、Märklin等玩具公司,如今旗下也有着令人眼花缭乱的品牌。

2024年,SIMBA DICKIE集团的员工约2600人,产品数量4000+,业务遍布全球,全年收入约7.117亿欧元,相比上年的6.752亿欧元增长了5.4%。

Simba Dickie部分品牌

多美:紧跟“大儿童”风潮

与万代的业务模式颇为相似的多美,2024年四个季度的玩具收入为2430.47亿日元。

多美的产品线遍布众多品类以及线上线下渠道。其中,面向大儿童“Kidult”消费群体的TOMICA PREMIUM(推出众多影视剧同款车)、普乐路路REAL CLASS、第四代战斗陀螺BEYBLADE X等为销量做出重要贡献。多美旗下的大型扭蛋专卖店GachaWorld及杂货玩具专卖店Kiddyland,受入境日本的热潮带动。

多美Tomica Premium Unlimited系列,和《速度与激情》《名侦探柯南》《霹雳游侠》联名

卡牌方面,多美此前主要是《决斗大师》,2024年5月开始发售的新卡牌《名侦探柯南》DCCG为其卡牌业务创造了新的增长点。2025年,它继续加大卡牌事业力度,将超人气迪士尼TCG“迪士尼洛卡纳(Disney Lorcana)”引入日本。

最近几年,欧美玩具市场掀起“大儿童”(kidult,kid+adult)的风潮。受到日本少子化冲击的多美,快速而且全面跟进,顺利实现销售好转。

多美第四代战斗陀螺BEYBLADE X,除了积极进行多媒体发展外,2024年还举办了无年龄限制的国际大型赛事,发售了与巴塞罗那足球俱乐部等等联动的新品。

多美旗下的经典玩具品牌多美卡、普乐路路等,也通过开展面向广泛年龄层和地区的消费者的推广活动,实现销售额持续增长。

比如“莉卡娃娃”,多美启用了女演员今田美樱担任品牌形象大使,并推出其监制的新系列“憧憬的艺人 美樱”。多美希望通过启用这位在育儿年龄的千禧一代中拥有超高好感度和影响力的形象大使,吸引更广泛的消费人群。

多美《决斗大师》通过YouTube视频强化了对Kidults(大儿童)层的宣传,同时在手游《决斗大师 PLAY'S》的加持下获得了新的顾客,扩大了消费群体,实现销售额增长。

多美《名侦探柯南》DCCG则依靠IP的基础,引了各年龄及性别的玩家,女性玩家占有相当比例,一定程度上实现了卡牌游戏的“破圈”。多美持续在全国各大城市举办柯南TCG祭典“侦探峰会全国巡回”,活动包括对战、推理战、体验会、商品销售等等。

为了进一步扩大中国市场,多美2024年9月在上海开设了首家海外品牌店“TOMICA BRAND STORE”。

Fanatics Collectibles:新生代球星卡“王者”

诞生于1880年代的球星卡,由于IP(联赛与球员形象)相对有限,行业集中度较高,原本主要是Topps、Panini、Upper Deck三家。

2021年8月此前凭借出售运动服、器材等体育特许商品起家的零售商Fanatics宣布强势入局,此后它在极短时间内接连拿下MLB、NBA、NFL独家球星卡版权,直接导致Topps和Panini的上市计划搁浅。

2022年,Fanatics以5亿美元价格,吞掉了经营七十年的老牌厂商Topps(糖果业务由卖方保留)。除了发行,2024年它还推出了收藏品交易平台Fanatics Collect。

Fanatics拿下的球星卡领域部分顶级联赛版权

2024年,Fanatics收入达到81亿美元,同比增长15%。其中服装和体育用品(Fanatics Commerce)占比77%,收藏品/球星卡部门Fanatics Collectibles收入约为16亿美元,博彩与游戏业务Fanatics Betting & Gaming的收入约为3亿美元。

Fanatics披露,Topps去年收入16亿美元,同比增长40%,EBITDA率超过20%,是Fanatics利润率最高的业务。

2021年,Fanatics从Topps手中夺得MLB的独家球星卡发行权,随后又在2025年取代Panini成为NBA的独家球星卡制造商。

在Fanatics的凌厉攻势面前,Panini没有放弃抵抗,它发起了反垄断诉讼,指控Fanatics通过不正当手段试图削弱其市场地位。

伟易达:从产品到IP的电子学习玩具集团

员工数量2万+的伟易达,供应链的属性在TOP20企业中相对较大,它的业务主要包括电子学习产品(玩具)、电讯产品和承包生产服务三大板块。

截至2024年3月31日的年度,伟易达的电子学习产品业务收入8.106亿美元,其中4.159亿来自北美,3.156亿来自欧洲,7040万来自亚太地区。

截至2024年9月30日的半年,伟易达的玩具业务收入4.038亿美元,其中2.238亿来自北美,1.37亿来自欧洲,3540万来自亚太地区。

伟易达的电子学习产品,包括伟易达和Leapfrog、Kidizoom、Kidibuzz等品牌的儿童相机、教育平板、STEAM玩具等。

伟易达部分畅销产品

伟易达采取产品与内容相结合的策略,它不仅收购Leapfrog动画,也从孩之宝、Spinmaster等巨头获取IP授权。

伟易达产品的品牌或IP

2016年,伟易达以7200万美元的价格收购了儿童益智动画Leapfrog所属公司,后续保持相关内容、APP、社区、玩具产品的投入。

LeapFrog系列产品

艾赐魔袋:桌游出品+TCG代理,年入百亿元

2月7日,桌游巨头Asmodee(艾赐魔袋)开始在纳斯达克斯德哥尔摩主板市场交易,目前其市值约人民币160亿元。

Asmodee成立于1995年,也是经历了复杂的收购与被收购过程。

2024年四个季度,Asmodee营收约13.048亿欧元,约合人民币102亿元,产品主要是桌游和TCG卡牌,还有小部分是电子游戏和图书。

目前,Asmodee在全球有超过2200名员工,总部位于法国,在中国也有。Asmodee产品包括CATAN、Ticket to Ride、Dobble/Spot it!、7 Wonders、Exploding Kittens等,与《魔戒》《星球大战》等IP合作开发桌游或卡牌,也代理《宝可梦》《万智牌》《游戏王》《龙珠》《海贼王》等TCG。

Asmodee部分桌游

Asmodee旗下工作室

Asmodee部分TCG

Asmodee部分代理TCG

2024年第四季度,Asmodee的收入约人民币32亿元(4.29亿欧元),同比增长11%。调整后的EBITDA 达到8900万欧元,同比增长约12%,对应利润率为20.8%。

Jazwares:社交媒体引爆毛绒玩具收藏热潮

以Squishmallows毛绒玩具闻名全球的Jazwares,三年前被“股神”巴菲特的公司收购,2023年它收入13亿美元,2024年略有下降。

Squishmallows一方面不断推出新品,在社交媒体运营话题热度,同时也与许多知名娱乐IP进行联名,比如《宝可梦》《星球大战》《Hello Kitty》等。

Squishmallows X 星球大战

2017年,Squishmallows 推出之初只有8款角色,到2022年被收购之前已经拓展到超过1500款。产品尺寸也从4个拓展到了12个。

分析认为,IP是Squishmallows流行的核心,每个 Squishmallow 都有独特的名称和背景故事,以及“出生日期”(产品上市的日期),这些信息都会出现在它们的标签上。

销售渠道方面,Squishmallows也会通过与Walgreens、FiveBelow等零售商合作,提供专有产品,从而获得渠道更大力度的支持。

和《宝可梦》相似,Squishmallows将角色划分为不同属性,也对应不同的概率,从而激发粉丝的收藏兴趣和社交传播动力。

Squishmallows产品的不同概率

Squishmallows的兴起离不开明星带货。Lady Gaga这样的明星做分享,加上TikTok、Instagram等平台病毒式营销,让它迅速成为爆款。比如,运营方曾在TikTok上掀起一股Squishmallows毛绒寻宝热,相关视频共获得超60亿次的播放;在YouTube上有近千个相关主题频道。

在玩具行业,像Squishmallows一样爆红的产品并不少见,但是绝大多数都只是昙花一现。

例如,20多年前席卷市场的TY Beanie Babies,同样是毛绒玩具,同样也为每款不同的角色设计了独特的名字、性格和背景,同样通过制造稀缺性来吸引粉丝收藏。

Beanie Babies已成为历史,Squishmallows显然不想成为第二个Beanie Babies。Jazwares早已着手探索IP授权以及合作的机会,将品牌拓展到服装、鞋类、零食、家庭用品等领域,还在元宇宙平台Roblox开设账号、投资动画剧集等内容,力求把Squishmallows打造成像《宝可梦》一样可以跨世代传播的长青品牌。

Funko与Jakks:年入数十亿的被授权大户

Funko和Jakks这两家,分别以大头娃娃手办和塑胶玩偶为代表产品,通过与迪士尼等IP大厂合作,在全球玩具市场拥有一席之地。

Funko主要合作IP

目前Funko的产品线大致划分为POP!大头娃娃手办、Loungefly钱包配饰、Mondo收藏品,都是从外部获取IP再进行衍生开发,然后通过线上线下渠道销售。

Funko三大产品线

Funko将销售渠道分为大众渠道、电商、专门渠道、分销、D2C零售五个层级,2024年其D2C销售额同比增长24%,相比2022年翻了一倍。

Funko销售网络的五个层级

由于Funko和Jakks的核心IP都是从外部获取,爆款高度不可控,收入波动性大,不时陷入亏损。这两家公司都不太被资本市场看好,市盈率倍数长期低迷。

Jakks核心产品之一,世嘉《索尼克》授权玩偶

MGA Entertainment:从模仿美泰到开启盲盒热潮

目前关于MGA Entertainment的年度收入,有多个版本估算数字,文创潮这里采用相对保守的10亿美元。

MGA创始于1979年,最初名为ABC Electronics,主营业务是代理销售电子产品,1987年成为任天堂的分销商,1993年获得特摄剧《超凡战队》(Power Rangers)授权,公司更名为Micro Games of America,后来又简化为MGA。

2001年,MGA推出了模仿芭比娃娃的Bratz玩偶(设计师是前美泰员工),大获成功,但也很快就被美泰起诉。

Bratz玩偶

2015年底,MGA正因为美泰的诉讼焦头烂额,但老板Isaac Larian敏锐发现YouTube上开箱视频特别火,于是就将玩偶与开箱结合起来,做出了一款适合展示开箱过程的玩具,然后借助YouTube上的儿童网红带货。惊喜娃娃(LOL Surprise!)由此诞生,年入数十亿美元。

近几年LOL Surprise!热度下降,MGA的做法是一边收购动画公司、开发影视内容,同时将盲盒玩法与其他产品线结合,比如推出小尺寸的MiniVerse盲盒、Bratz品牌化妆品盲盒,等等。

LOL Surprise! 与 MiniVerse

Build-A-Bear:“与时俱进”的毛绒玩具

成立于1997年的Build-A-Bear,起初做的也是零售生意,通过门店和电商销售泰迪熊等毛绒玩具。

Build-A-Bear创始人更早以前是一家折扣鞋类零售商的总裁,看到动物角色毛绒玩具很受儿童欢迎而且利润率高,就开始了新的商业计划。

Build-A-Bear门店

她找到中国的玩具工厂作为供应链,收购了让孩子们可以动手搭配泰迪熊配饰的Basic Brown Bears,在美国密苏里州一家商场开出第一家店。这家店的销售表现超出预期,让她成功找到资本来扩张。

Build-A-Bear产品示意

这种在中国工厂和欧美消费者之间赚取差价的模式,Build-A-Bear不会缺竞争对手。实际上,它也没少起诉美国“友商”。

市场竞争的加剧,让它面临困境。2008-2020年,Build-A-Bear的营收逐渐下滑,有多个年度陷入亏损。

转变出现在2021年。这一年,Build-A-Bear营收重新开始增长,毛利率提升,净利润转正。

文创潮此前解读过,Squishmallows的出现“启发”了Build-A-Bear,虽然它继续通过门店来放大影响力,但显著降低了自营扩张的力度,转而推进加盟(让合作的经销商去运营)和授权(多为北美和欧洲以外国际地区),还开始做起快闪。

截至2024财年第三季度末,Build-A-Bear在全球拥有565家门店,包括362家公司直营店、123家合作伙伴运营的门店,以及80家特许经营店。

Build-A-Bear效仿Squishmallows,将目标用户从儿童扩展到全年龄,面向成年人(尤其是年轻人群)推出了许多营销活动以及IP联名。

除了在门店和广告里强调它不只是一个儿童玩具品牌,Build-A-Bear还在Instagram、TikTok等社交网络和年轻人聚集的游戏社区Roblox积极“营业”,并与宝可梦、怪奇物语、星球大战、哈利波特、索尼克、布鲁伊、三丽鸥、小黄人、功夫熊猫等各类动画、影视、游戏IP联名。

联名之外,Build-A-Bear还特意针对成年人打造产品,比如情人节系列zaddy、“drama queen”版泰迪熊。它的限量产品线Build-A-Bear Vault,有热门新品也有经典款复刻,大多配合节日主题(比如万圣节)或IP联动推出,饥饿营销自带话题热度。

甚至,Build-A-Bear直接“仿制”了Squishmallows产品,推出可以揉捏减压的Skoosherz系列产品——这让它被Squishmallows所属公司告上法庭。

对于业绩好转,Build-A-Bear总裁兼首席执行官Sharon Price John的说法为,“定义价值观是实现目标的关键”。她表示,“过去近30年里积累的客户基础,让我们现在可以向很多方向发展,因为那些孩子已经长大,但他们仍然喜欢Build-A-Bear。”

早年,Build-A-Bear一直在向消费者传递和强化其产品的“陪伴”属性,通过舒适手感+可爱设计+门店据点组合拳,实现快速发展。从1997到2013年,Build-A-Bear的品牌宣言是“结交最好朋友的地方”。

今日,Build-A-Bear更加突出产品能给用户自己带来情绪价值,在官网最为醒目的位置放着“舒适与乐趣”的品牌定位(Comfort and Joy)。

热门跟贴