来源:市场资讯

(来源:一德期货)

作者:任宁/F3015203、Z0013355/

供需概览

前三季度塑料、PP、丙烯表需增速分别为11%、13%、14%,供给压力显著。需求端以刚需为主,缺乏波动。塑料进口依存度降至30%,PP净进口大幅降至约6万吨。

库存

产业库存去化缓慢,社会库存压力大。

策略与区间

预计塑料区间6800-7600元/吨,PP区间6600-7300元/吨。可于0-500区间操作L-PP价差。

核心风险

需求持续疲弱、国际局势不确定性。

6月之前聚烯烃持续阴跌,背后逻辑在于新装置不断投产,需求端也以刚需为主,产业库存消化速度缓慢。年中在地缘局势影响下,原油引领化工板块快速反弹,但之后随着双方停战协议又快速回落,三季度重新回归基本面逻辑,供需宽松格局下价格重心继续下移。四季度烯烃市场会走向何处,关注点在哪里,详见报告分解。

前三季度塑料、PP、丙烯表需累计增速为11%、13%、14%,四季度仍有投产计划,塑料进口依存度降至30%,PP净进口降幅最为显著,前三季度净进口预计6万吨左右,丙烯净进口微增。

需求端政策基调维稳,终端根据订单拿货,缺乏波动性。

产业库存去化速度相比往年慢,社会库存压力大,部分下游的成品库存消化慢。丙烯库存因装置检修阶段性去化,随着供应恢复再度累库。

策略:

塑料波动区间6800-7600元/吨;PP波动区间6600-7300元/顿;丙烯波动区间6000-6700元/吨。

月差因供需宽松而走弱,关注库存或者宏观氛围转折点。

L-PP价差0-500之间操作,丙烯-PP价差中性暂无机会。

风险点:需求持续弱、国际局势的不确定等。

01

1.1 供需格局宽松去库缓慢,价格重心不断下移

回顾今年前三季度聚烯烃的走势,6月之前持续阴跌,背后逻辑在于新装置不断投产,需求端也以刚需为主,产业库存消化速度相对往年要慢。6月份在宏观地缘局势影响下,原油引领化工板块快速反弹,但之后随着双方停战协议又快速回落,三季度重新回归基本面逻辑,供需宽松格局下价格重心继续下移。

图 1.1:塑料指数走势

图 1.2:PP指数走势

02

基本面研判

2.1 生产利润率持续压缩,部分路线阶段性亏损

今年聚烯烃的估值普遍被压缩,生产利润率按工艺从高到低依次为:煤制路线>PDH路线>MTO路线>油制路线。丙烯环节的理论利润率多数时间均亏损。

图 2.1:塑料生产利润率

图 2.2:PP生产利润率

图 2.3:丙烯生产利润率

煤炭上半年价格弱势,三季度开始止跌上涨,煤化工路线利润率从20%以上压缩至10%以内。油化工的理论成本7500元/吨以上,但实际装置的生产负荷不单单考虑某种产品的利润,而是从综合利润和物料平衡角度考虑,因此在综合利润尚可的前提下油化工装置的供应变动不大。轻烃路线在上半年利润是修复的,但三季度再度压利润至盈亏平衡附近,甚至部分老旧装置会因能耗相对高而阶段性亏损,后期仍有规划待建或者建设中的PDH产能,该工艺在聚丙烯产能中的占比仍有增加空间。外购甲醇路线从中长期看也是利润压缩的,目前已接近历史低位。

2.2 前三季度表需累计增速均高于去年同期,PP净进口降幅最大

图 2.4:塑料月度表需

图 2.5:PP月度表需

图 2.6:丙烯月度表需

前三季度塑料表需累计增速约11%,远高于去年同期的1.5%,背后逻辑在于今年持续有新装置投产兑现(而去年前三季度没有新增),且今年检修力度比预期小,前三季度国产量预计超过2400万吨,相比去年同期增加350万吨以上,增幅17%,而进口累计同比为负,即主要供应压力还是在国内市场。四季度是检修淡季,预计今年全年产量会超过3200万吨,年度表需增速在10%左右。

PP前三季度表需累计增速约13%,同样高于去年同期的3%,其中国产量预计接近3000万吨,比去年同期增加430万吨以上,增幅约17%,预计今年全年国产量将超过4000万吨。与此同时,PP的进口依存度在明显下滑,前三季度进口占比仅8%,低于去年的10%。

丙烯前三季度表需累计增速约14%,高于去年同期的10%,其中国产量比去年同期增加接近530万吨,增幅超过13%,进口量相比去年增加30万吨左右,预计今年全年表需累计增速13%。

2.3 聚烯烃今年已投产508/636万吨,丙烯投产过半但大概率会有项目延期

塑料今年原计划投产708万吨,目前已经兑现508万吨,其中高压25万吨,全密度150万吨,线性148万吨,低压185万吨。四季度还有200万吨的增量计划,高压130万吨,全密度45万吨,线性25万吨,但有延期可能。

PP今年原计划投产696万吨左右,目前广西石化、大榭石化已试产,四季度还有福建永荣60万吨的增量,今年投产体量和速度均超过去年。

丙烯今年计划投产量接近千万吨,但是考虑到PDH利润状况大概率会有项目延期,截至目前已兑现700万吨左右。

图 2.7:塑料投产计划

图 2.8:PP投产计划

图 2.9:塑料月度产量

图 2.10:PP月度产量

图 2.11:塑料月度进口量

图 2.12:PP月度进口量

图 2.13:PP月度出口量

图 2.14:丙烯月度产量

图 2.15:丙烯月度进口量

图 2.16:丙烯月度出口量

进出口方面,塑料前三季度累计进口预计1000万吨,同比减少1%,出口累计80万吨,同比增加27%,对外依存度从去年同期的34%降至30%,考虑到进口窗口仍处于关闭状态,预计四季度进口量稳中继续小降。

PP前三季度进口累计242万吨,出口累计236万吨,即净进口仅6万吨左右,预计今年全年净进口15万吨上下甚至更低,远低于去年净进口126万吨的水平。

丙烯前三季度进口累计169万吨,出口累计2万吨,预计全年净进口226万吨左右,略高于去年。

2.4 需求端持续维稳,下游备货原料意愿普遍不高

国内终端消费市场不温不火,社会消费品零售总额累计同比增速4.6%,从去年开始始终维持在这个水平,消费端还是维稳的基调。官方制造业PMI仍在50以下,新订单与新出口订单也在50以下。从各行业的下游指标来看,投机意愿薄弱,多数还是按照订单拿货,持续性欠佳。

图 2.17:社会消费品零售同比

图 2.18:制造业指数

1-8月塑料制品产量累计同比增加8%,出口金额累计同比微降0.5%。国内快递业务量累计同比增长18%,延续高增速。除此之外,汽车行业在近两年优惠购车政策影响下,产销数据比较亮眼,汽车产量累计同比12.7%,销量累计同比12.6%。

整体来看,国内需求相对稳定,部分行业受惠于政策有边际好转,中长期看稳中向好可期待,主要关注宏观方面的政策,出口方面关注国际形势的变化。

图 2.19:塑料制品产量

图 2.20:塑料制品出口量

2.5 聚烯烃库存去化缓慢,丙烯库存偏高

聚烯烃今年去库斜率相对缓慢,尚未进入到60以下的偏低区间,而往年在二季度末三季度初通常降至相对低库存水平,社会库存压力始终存在,下游企业一是考虑到整体经济形势及国内的投产压力,缺乏投机囤货意愿,二是订单持续性不佳,部分行业的成品库存消化慢,因此产业库存流通并不顺畅。

丙烯库存在8月底累至年内最高,其后在华北部分装置检修的情况下连续去库,但随着装置的重启,9月下旬再度累库,目前处于历史偏高水平。

图 2.21:两油库存

图 2.22:丙烯库存

03

期限结构

3.1 L-PP价差波动区间0-500,PP-PL价差波动相对现货小

聚烯烃的新旧料价差上半年持续压缩至300以下的低位,5月底开始反弹修复,9月份再度压缩但空间有限,价差波动主要在新料,回料价格波动相对小。目前价差中性略低,等再次压缩至低位从估值考虑可作为多头配置品种。

塑料-PP的现货价差波动区间0-1200,盘面价差反映了投产预期,因此低于现货价差上限,三季度小幅修复,上方仍承压。

PP-丙烯现货价差波动区间比较广,在0-1000甚至更高,区间上限往往是PP阶段性强势导致,目前现货价差处于500左右的中性位置,盘面01合约价差也在500附近,且波动率相对小。

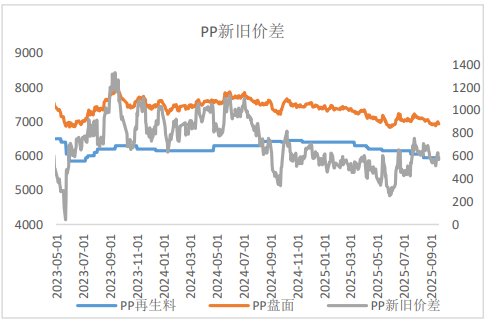

图 3.1:PE新旧价差

图 3.2:PP新旧价差

图 3.3:PE-PP价差

图 3.4:PP-丙烯价差

3.2 供需宽松月差波动率小,关注阶段性机会

聚烯烃这一轮投产周期要到2026-2027年结束,因此今明两年价格重心及月差波动率继续受限。从历史规律来看阶段性行情主要发生在以下几种情况:一是产业库存降到同期低位或者绝对低位,二是需求明显好转带动产业大幅去库,三是宏观氛围好转盘面引领现货上涨。目前需求端暂无明显好转的背景下,主要关注产业库存水平以及宏观氛围。

图 3.5:塑料跨期结构

图 3.6:PP跨期结构

04

总结与策略

4.1 基本面总结

估值角度,聚烯烃的新旧价差处于中性略低,但距离上半年的低估值仍有300-400的空间。从利润角度看,各工艺的生产利润均在持续压缩,部分路线甚至阶段性亏损,但成本端(尤其是原油)暂未企稳。

驱动角度,前三季度塑料表需累计增速约11%,PP增速约13%,丙烯增速约14%,均高于去年同期,其中国内增量是主要压力。截至目前,今年塑料已经投产508万吨,PP投产636万吨,四季度分别还有200/60万吨的投产计划,丙烯今年已投产接近700万吨,PDH项目受利润影响有部分延期可能。进出口方面塑料今年对外依存度小降至30%,PP净进口降幅最为明显,前三季度仅6万吨左右净进口量,丙烯净进口同比微增。随着日韩部分边际产能的退出,以及国内投产高峰期的逐渐兑现,化工品对外依存度继续下滑是大势所趋。需求端国内政策基调维稳,终端拿货刚需为主,缺乏波动性。产业库存去化缓慢,社会库存压力大,装置检修会使得液化品短期较快去库。

4.2 策略与风险提示

单边:塑料波动区间在6800-7600元/吨;PP波动区间在6600-7300元/吨;丙烯波动区间6000-6700元/吨。

跨期:供需宽松格局导致月差走弱,关注库存转折或者宏观氛围变化的阶段性机会。

跨品种:L-PP价差0-500之间操作,丙烯-PP价差中性暂无机会。

风险点:需求持续弱、宏观不确定性等。

审核:赵洪虎/F0303315、Z0012132/、

热门跟贴