股市走牛之后,存款搬家了吗?

这个现象有多突出呢?

去年9月份股市开始持续反弹,今年4月份以来又迎来第二波上攻,尤其是 6、7、8 这三个月,股市涨幅很大。

于是陆续有券商发布报告,称居民存款正在 “搬家”,有部分存款流入了股市。

这一说法在底层逻辑上是站得住脚的,过去每次股市走牛,都会推动散户的炒股热情不断升温,部分散户会把银行存款取出来投入股市。

存款搬家的节奏和规模,往往决定了股市走牛的行情大小,问题的关键在于具体的量化数据。

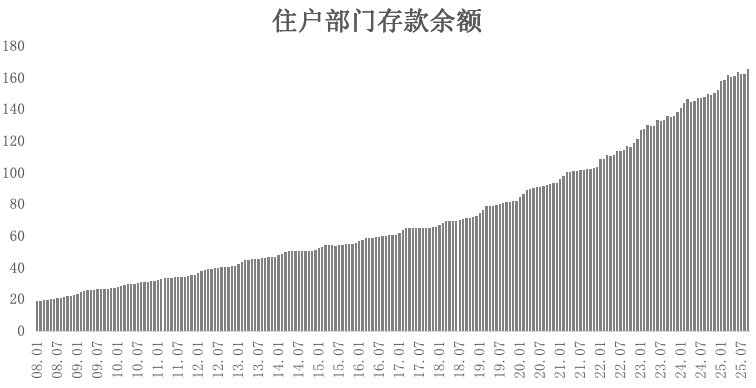

我们先看走势图:这是全国住户部门存款余额(也就是存款总规模)的总体走势图。

从历史大趋势来看,存款余额一直呈增长态势。

其中,2020 年疫情暴发以来,存款走势图比以前更加陡峭,说明居民存款意愿大幅增强。

上面是存款总量的变化,我们再来看存款余额的同比增速变化。

这是 2011 年以来居民部门存款余额的同比增速:2014 年到 2016 年上半年,增速低于 10%。

当时,一方面楼市比较低迷,另一方面股市走牛,在股市走牛过程中,存款增速明显下滑,说明部分存款从银行 “搬” 进了股市。

2020 年下半年到 2021 年的股市小牛市期间,存款增速也出现下滑,但增速保持在 10% 以上。

也就是说,那轮小牛市的存款搬家情况明显弱于 2014 年下半年到 2015 年。

2024 年以来,存款增速再次出现下滑,由 2023 年高达 17% 的水平震荡下滑到当前略低于 10%。

这同样能说明,随着过去一年股市走牛,存款增速明显下滑,部分存款出现了搬家现象。

但到目前为止,存款增速依然在 10% 左右,明显高于 2014 年下半年到 2015 年 9% 左右的水平。

也就是说,目前的存款搬家现象弱于 2014-2015 年那轮牛市,但略强于 2020-2021 年那轮小牛市。

目前来看,居民存款增速还在震荡下行,只要这个进程没有被打断,那这轮牛市结束的概率就比较小。

当然,这里说的居民存款搬家,是滞后于股市变化的 —— 股市见顶与否,主要由机构决定,散户就像一群羊,他们的反应往往具有滞后性。

我们再看另外一张图:用居民存款余额减去贷款余额,这张图能反映出居民在贷款和存款方面的态度变化。

2016-2019 年,存贷款差额总体呈震荡下滑态势,主要是当时楼市处于繁荣周期,居民贷款买房的金额较多,买房意愿也比较强烈。

2022 年以来,存贷款差额规模快速扩张,主要是楼市泡沫破灭后房价喋喋不休,居民家庭买房减少,贷款使用量也更少,也就是拼命存钱、拼命去杠杆,这就是典型的债务缩表。

我们再来看最后一张图:红线是居民部门贷款余额的增速,蓝线是居民部门存款余额的增速。

2022 年是一个拐点,在此之前的多年里,居民贷款意愿较强,贷款增速超过存款增速。

2022 年之后,存款增速开始明显超过贷款增速。

截止到今年三季度末,存款同比增速为 10.2%,而贷款增速回落至仅 2.3%。

这张图表明,目前居民部门的贷款意愿依然在下行,主要是不敢消费、更不敢投资。

总体结论是:存款增速有所回落,说明部分资金确实出现了搬家,流入了股市,但除了股市之外,中国大部分家庭对于投资、消费的意愿依然很低。

那么,什么时候贷款增速才会见底反弹呢?

只有房地产市场出现止跌企稳、甚至复苏之后,才能够较大程度扭转居民部门在投资、消费方面的态度,也就是愿意花钱、愿意贷款去投资和消费!

所以说,房地产虽然已经不是先进的生产力,但它依然很重要,依然是支柱产业,尤其是在很大程度上决定了居民家庭部门的消费和投资行为。

热门跟贴