来源:市场资讯

(来源:申万宏源融成)

新年行情港股大涨,金银价格快速下跌

文 | 赵伟、董易、王胜、陈达飞、李欣越、赵宇、王茂宇 联系人 | 李欣越、董易

报告正文

二、大类资产&海外事件&数据:

(一)大类资产:新年行情港股大涨,金银价格快速下跌

当周,发达市场股指涨跌互现、新兴市场股指多数上涨。发达市场股指方面,恒生指数、英国富时100、德国DAX分别上涨2.0%、0.8%、0.7%,纳指、道琼斯工业平均、标普500分别下跌1.5%、1.3%、1.0%;新兴市场股指方面,韩国综合指数、胡志明指数、开罗CASE30分别上涨4.4%、3.2%、1.4%,南非富时指数、巴西IBOVESPA指数分别下跌1.1%、0.2%。

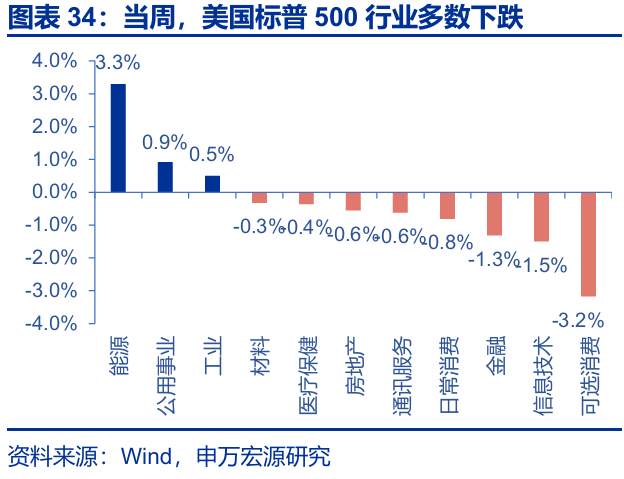

当周,美国标普500行业多数下跌。能源、公用事业、工业分别上涨3.3%、0.9%、0.5%,可选消费、信息技术、金融分别下跌3.2%、1.5%、1.3%;欧元区行业多数上涨,科技、公用事业、能源分别上涨4.3%、2.6%、2.0%,仅医疗保健下跌0.2%。

当周,恒生指数悉数上涨,行业方面涨跌互现。恒生科技、恒生指数、恒生中国企业指数分别上涨4.3%、2.0%、2.8%。行业方面,能源、资讯科技、原材料分别上涨4.2%、3.8%、3.7%,必需性消费、医疗保健、公用事业分别下跌2.0%、1.3%、1.1%。

当周,发达国家10年期国债收益率多数上行。美国10年期国债收益率上行5.0bp至4.19%,法国10年期国债收益率上行3.7bp至3.60%,德国10年期国债收益率与上周持平于2.96%,意大利10年期国债收益率上行5.6bp至3.57%,日本10年期国债收益率与上周持平于2.04%,仅英国10年期国债收益率下行2.3bp至4.48%。

当周,新兴市场10年期国债收益率多数上涨。土耳其上行133.0bp至29.06%,越南上行0.7bp至4.19%,泰国下行6.6bp至1.59%,巴西与上周持平于13.86%,南非下行10.0bp至8.24%,印度上行4.9bp至6.61%。

当周,美元指数上行,其他货币兑美元悉数下跌。美元指数上涨0.4%至98.46,欧元兑美元贬值0.5%,加元兑美元贬值0.4%,日元兑美元贬值0.2%,英镑兑美元贬值0.3%。主要新兴市场货币兑美元涨跌互现,土耳其里拉兑美元贬值0.4%,印尼卢比兑美元升值0.3%,菲律宾比索兑美元贬值0.1%,巴西雷亚尔兑美元升值2.2%,韩元兑美元与上周持平,埃及镑兑美元贬值0.3%,墨西哥比索兑美元与上周持平。

当周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别变动至6.9890和6.9699,欧元兑人民币贬值0.6%,日元兑人民币贬值0.4%,英镑兑人民币贬值0.6%。

当周,大宗商品价格多数上涨。WTI原油价格上涨1.0%至57.3美元/桶,布油价格上涨0.2%至60.8美元/桶;焦煤价格下跌1.5%至1115元/吨,螺纹钢价格下跌0.4%至3122元/吨。

当周,有色金属价格悉数上涨、贵金属价格悉数下跌。LME铜上涨2.4%至12510美元/吨,LME铝上涨1.8%至3010美元/吨;通胀预期上行2bp至2.25%,COMEX黄金大幅下跌5.0%至4317.8美元/盎司,COMEX银大幅下跌10.3%至70.7美元/盎司;10Y美债实际收益率上行3bp至1.94%。

(二)美国空袭委内瑞拉,地缘局势再度紧张

当地时间1月3日凌晨1时57分至2时57分,美军对委内瑞拉发动大规模空袭,持续约一小时,标志着特朗普政府将对马杜罗政权的军事施压由海上打击升级至陆地打击阶段。12月16日,特朗普宣布委内瑞拉政府为外国恐怖组织,下令全面封锁受制裁油轮。12月29日,特朗普威胁“很快开始陆地行动”。特朗普称,美方已成功对委内瑞拉实施打击,抓获委内瑞拉总统马杜罗及其夫人,并带离委内瑞拉。

(三)日本政府公布2026财年预算,规模创历史新高

2025年12月26日,日本高市早苗政府公布2026财年(2026年4月至2027年3月)财政预算,总额达122.3万亿日元,创日本历史最高纪录,较2025财年的115.2万亿日元增长6.3%。这是高市早苗10月上任以来推出的首个完整财年预算,核心特征是积极支出与财政纪律并存,在扩大支出的同时,通过增加税收和控制新发债规模。计划发行29.6万亿日元新国债为预算融资,较2025财年的28.6万亿日元略增。超长期日债发行量降至17.4万亿日元,提高2年、5年等中短端发行规模。

(四)美国暂缓家具、半导体关税征收

2025年12月31日,特朗普签署总统公告,将进口软体家具、厨房橱柜和浴室柜的关税上调计划推迟一年,从原计划的2026年1月1日延至2027年1月1日,现行25%关税税率维持不变。2025年12月23日,美国贸易代表办公室宣布,针对中国半导体产业启动的301调查得出结论,决定推迟对中国芯片加征额外关税。2025年12月23日起对华半导体初始税率为0%, 未来18个月内不对中国半导体加征额外关税,2027年6月23日起上调税率,具体税率届时至少提前30天公告。

(五)美联储:12月纪要凸显美联储内部观点分化

美联储纪要显示,多数官员认为,如果未来通胀如期回落,则进一步降息是合适的,但在降息时点及幅度上,部分官员支持暂停降息。当地时间12月30日,美联储公布12月FOMC会议纪要。通胀方面,许多(many)参会者认为关税对通胀的推升效应将会减弱。就业方面,多数(most)参会者认为近期一系列指标显示就业持续走软,但参会者整体认为就业市场在2026年可能企稳。经济方面,参会者认为,整体居民消费稳健,但“K型”分化严重。在12月降息决策方面,支持降息的参会者更关注就业风险,而倾向于不降息的参会者更关注通胀压力及经济数据的稳定。展望未来,多数(most)参会者认为,如果通胀如期回落,未来降息将是合适的。但是,部分参会者认为降息进程可暂停,需要观察降息对实体经济的滞后效应。

(六)高频:失业金申领人数低于市场预期

截止12月27日当周,美国失业金初申领人数19.9万人,低于市场21.8万人的预期。截止12月20日当周,续请失业金人数186.6万人,低于市场190.2万人的预期(均为季调口径)。从非季调口径来看,美国两口径失业金申领人数数据均符合历史规律。

三、全球宏观日历:关注美国三季度GDP

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波

动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

热门跟贴