“100万的收入,预缴31.3万的个税!”当下,越来越多的专业人士通过自身技能优势和人脉资源,以个人身份承接相关业务,比如项目承包、技术服务、市场推广等。但是,高额的税负成为了个人的一大担忧。

按照目前相关税法规定,个人承接业务,需要给付款发那个企业提供合规发票凭证入账。个税性质若判定为“劳务报酬”所得,单次收入4000元以内,扣减800元费用后适用20%税率;单次收入超过4000元,扣减20%费用后适用20%-40%税率。

打开网易新闻 查看精彩图片

以100万为例,扣除个税、增值税、附加税后,到手只有60多万。大幅降低了到手的实际收益,在次年汇算清缴时,即使有专项附加扣除等,但对于高收入者来说,收入汇总,还可能面临45%税率,可能出现补税场景。

其实,个人名义承接的一些业务不用承担如此高额的税负。很多场景下,个人是一个团队的承接者,若业务性质符合个人经营所得,则不必按照40%预缴税率扣缴个税,次年也无需汇入个人综合所得再次汇算清缴。

打开网易新闻 查看精彩图片

个人委托地方税收园区代开发票,符合条件,个税按1%-3%税率缴纳,加上增值税和附加税,综合税率2.1%起,出具发票的同时附个人完税证明。无需支付方企业履行劳务报酬所得代扣代缴义务。需要确保业务真实,三流合一。

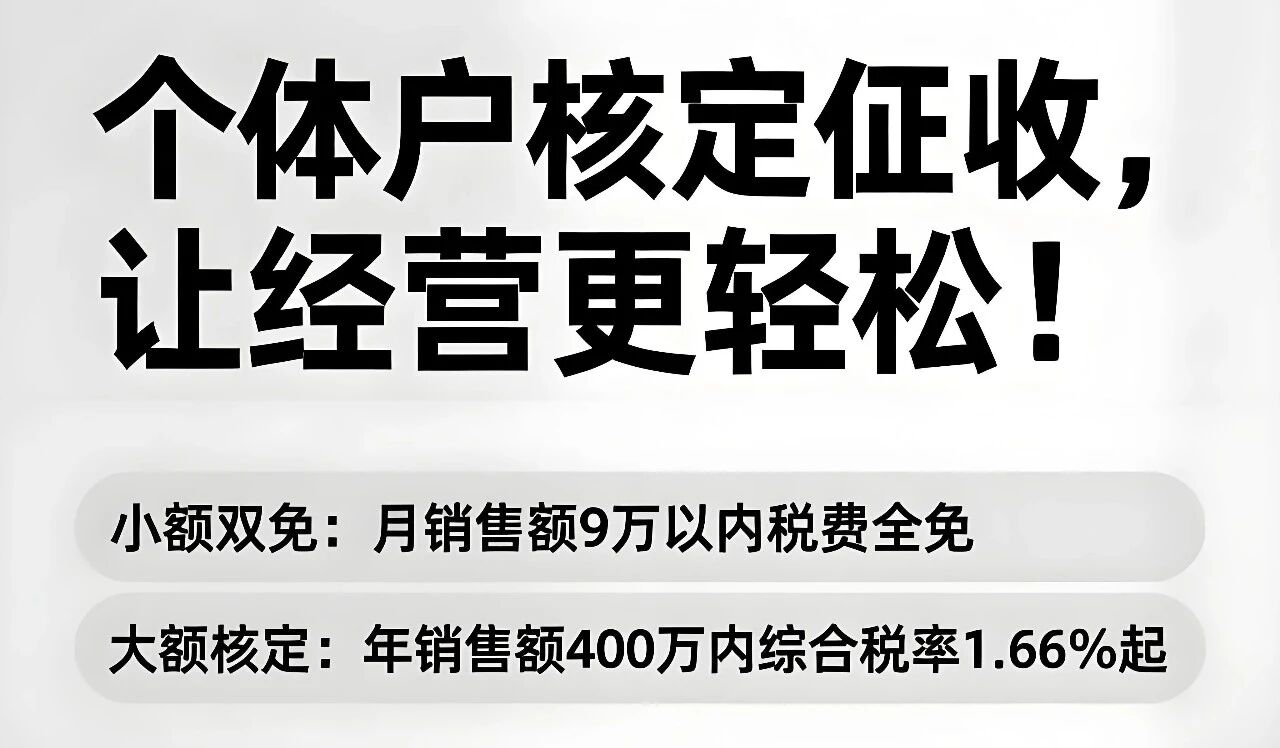

另外,若个人有长期业务合作,需要稳定开票。也可注册个体户,全程线上办理。部分园区可以申请“定期定额”双免政策,月销售额9万以内,开具普票,免征个税和增值税,实际税率为零。

打开网易新闻 查看精彩图片

热门跟贴