越南人现在看印尼,心里是酸的。

2023年,雅万高铁通车,东南亚第一条高铁,中国造的,跑起来了。

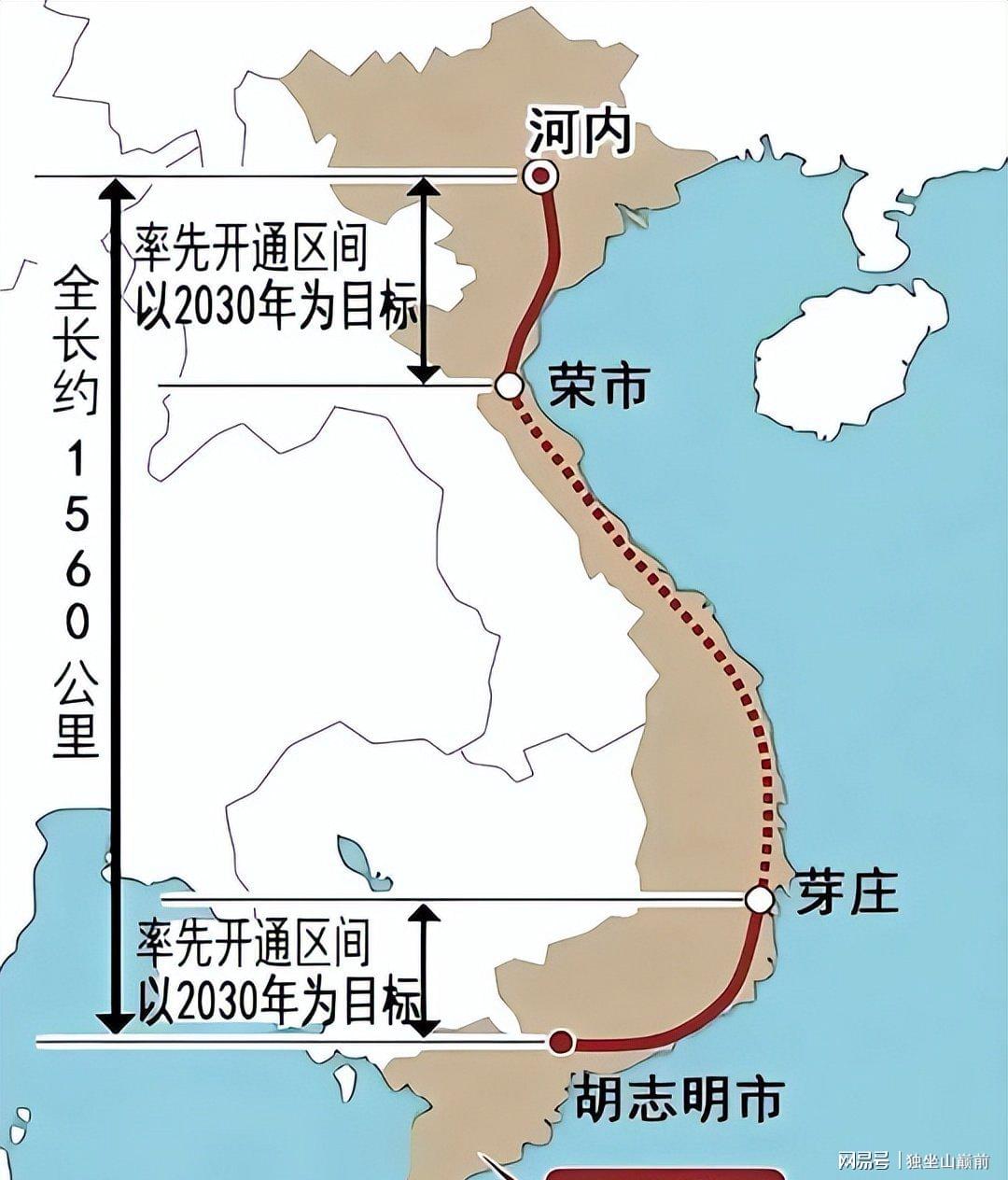

越南的南北高铁,规划比印尼早,喊得比印尼响,十几年过去了,连一锹土都没动。

不是越南不想修,是它发现,修一条高铁,比想象中难太多。

先说一个反常识的判断:在东南亚搞大型基建,最难的不是钱,是“谁说了算”。

印尼的雅万高铁能成,是因为印尼想明白了三件事:谁来出钱、谁来建设、谁来运营,三条线分得很清。中国出钱出技术,印尼出地出政策,运营一起管。谁也别想一口吞下所有好处。

越南不一样。它想要的,是一条“我的高铁”。钱你来出,技术你来交,产业链你给我搭,运营我还得控着。你要的东西我都给你,但我说了算。

这种玩法,放在生意场上,叫“既要又要还要”。

越南的焦虑,其实不是一天两天了。

它的国土形状,决定了南北通道就是经济命脉。现有的铁路是法国殖民时期修的米轨,时速不到50公里,从河内到胡志明市要跑30多个小时。公路运输成本高得吓人,物流费用占到GDP的20%以上,这个数字在东南亚是最高的之一。

更麻烦的是,越南的“人口红利”正在消退。劳动力成本年年涨,外资工厂开始往柬埔寨、老挝、印尼跑。如果基础设施再不升级,越南很可能在下一轮产业转移中掉队。

所以越南急。但越急,越容易开出让人接不住的条件。

印尼的经验,其实给东南亚所有国家上了一课。

雅万高铁通车后,印尼政府做了一件事:把高铁沿线的土地开发权牢牢抓在手里。车站周边的商业区、住宅区、产业园,都是印尼自己在运作。高铁本身可能不赚钱,但高铁带来的土地增值,才是真正的大头。

这个逻辑,越南不是不懂,是它想一步到位。

它想让外部合作方出钱修高铁,同时把技术转让、产业配套、运营培训全部打包进来。相当于用一条线的订单,换一套完整的产业链。

这个算盘打得精,但现实很骨感。

看看泰国就知道了。

泰国的中泰高铁,谈了多少年?2014年就签了备忘录,到现在一期工程还没完。泰国一开始也想要技术转让,也想要便宜贷款,也想把控制权抓在手里。谈来谈去,进度一拖再拖。

最后泰国想明白了:先把路修起来,别的以后再说。所以中泰高铁现在走的路线是:中国建、中国修,泰国出钱出地,运营以后慢慢谈。

泰国放弃了一部分“控制权”,换来了“动工”。

越南现在的情况,有点像泰国的前半段,什么都想谈,什么都不想放。结果就是,十几年的谈判,换来的只有“还在谈”。

再说回越南的“多方周旋”。

和日本谈过,和德国谈过,韩国递过方案,最近又把法国和瑞典拉进来。表面上看是“广撒网”,实质是越南在给自己攒谈判筹码。

这套打法不新鲜,但有个前提:你的市场要足够大。

中国当年引进高铁技术,用的是“市场换技术”。中国市场有多大?14亿人,几万公里的规划,订单是连续的,产业链是可预期的。对外企来说,不是做一条线赚一笔,而是可能绑定一个超级市场。所以外企愿意让利,愿意转让技术。

越南的市场有多大?不到一亿人,南北高铁只是一条线,后续延伸空间有限。对任何一家国际巨头来说,这张饼的体量,决定了它能拿出多少诚意。

商业世界里,没有“小市场换大技术”的好事。你能换到什么,取决于你手里有什么。

中国现在对越南的态度,其实很清晰:不着急。

不是不想做,是时机不到。

中国高铁出海,已经过了“见单就抢”的阶段。雅万高铁是“示范项目”,背后有东南亚第一条高铁的战略价值。中老铁路是“泛亚铁路”的关键节点,连通的是整个中南半岛。越南的南北高铁,更多是个“商业项目”。

商业项目就得算商业账。

670亿美元,回本周期多长?越南的客流密度和票价承受力,能不能撑起运营现金流?征地拆迁、环评、配套协调,这些“非工程问题”谁来兜底?

中国吃过亏,也学会了谨慎。有些单子,接了不如不接。

那欧洲能接吗?

法国和瑞典被拉进聊天框,越南看中的是技术适配。法国高铁体系用标准轨距,和越南规划一致。瑞典的摆式列车,可以在弯道多的线路上提速。

但欧洲也有硬伤。欧洲企业的商业模式是“卖产品、卖技术”,不是“打包一揽子解决方案”。你要融资、施工、车辆、运营、培训一条龙,欧洲企业未必能提供。欧洲金融机构的风险偏好,也不比中国更激进。

更重要的是,欧洲的报价从来不低。越南想用欧洲来压中国的价,这个算盘,欧洲人也不是不懂。

所以越南的“多方周旋”,看起来热闹,真正能落地的选项,并不多。

现在的问题是,越南愿不愿意放下“既要又要”的心态?

印尼想明白了,泰国也在慢慢想明白,高铁这件事,第一步是“修起来”。修起来之后,技术可以慢慢学,产业链可以慢慢搭,运营可以慢慢磨合。一步到位,往往就是一步都到不了。

东南亚的基建竞赛,比的不是谁喊得响,是谁能先动工。

雅万高铁已经跑了两年,中老铁路货运量年年涨,泰国的中泰高铁一期工程在推进。越南的南北高铁,如果继续在谈判桌上绕圈子,等它动工的时候,区域格局可能已经变了。

一个国家的基建,不怕慢,怕的是方向对了,节奏错了。

越南手里有一张好牌,但好牌打不出去,就是废牌。

热门跟贴