今天陪家人在汽车站面试一个会计岗位,对方一直在说不好做,最后表示月薪最多只能给到4000块,还是单休。钱难挣,这是自然的,但如果这种时候身边总是“钱好挣”的新闻,会让人感到格外讽刺。

摆地摊、扛楼年入大几十万、上百万的口号不知道是不是喊腻了,现在开始挖掘新的“天路”。

凡人走不通,得神仙下凡。

一个星期前,我看到的新闻是“90后母亲以370万左右买了5套老破小房产用来出租,靠租金赚得心满意足。”

我以为这是他们没得发了,像转发天气预报凑数一样,随便凑个任务的。

直到今天,感觉不对头。这特么不是凑数,这是在铺路啊。

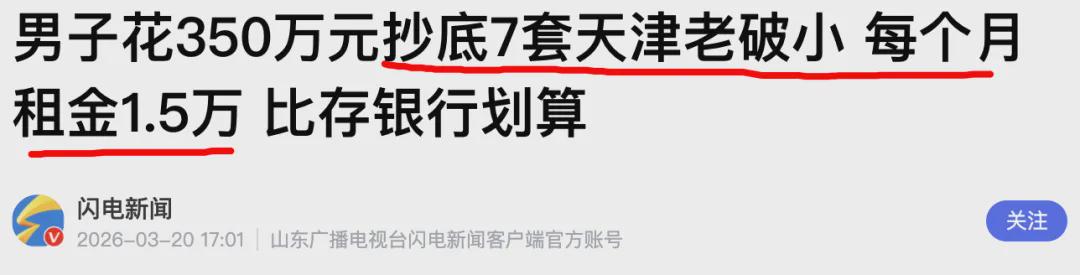

一男子350万在天津买了7套老破小出租,月租金1.5万。

一女子330万买8套房源,月租金约2.1万元。

一名女子贷款约200万买7套房源用于出租,收益远高于理财和存款。

上面那个90后妈妈已经通过这种方法,靠“收租”提前退休了。下面这一大堆月租金2.1万、1.5万的,我估计也快可以退休了。

“贝壳财经”在报道里写道,有投资者在上海一个月内买了5套老旧的房产,其中一套总价只需要66万,月供2100元,但每个月就可以收约2500元的租金。

我就纳闷:首付不要?物业费不要?房子一定租得出去?

很多媒体开始集体贩卖这种“抄底老破小、以租养贷”的赚钱方法时,却没有同时告诉读者,相应的风险。这和银行里哄着老人买理财的销售,本质上有什么区别?都是只说收益不提风险,都是揣着套路糊弄大众。

“350万买7套,月租1.5万,年租18万,表面年化≈5.1%。”听起来确实还行。

但第一,这是毛收益,不是净收益。

第二,成本隐身了。房贷利率要不要谈?每年的物业费要不要谈?还有维修费、空置费、中介费、税费……这一摊算下来,5%还剩多少,是2%,还是更低?尤其“老破小”,维修频率必然高的离谱,管道、电路、漏水……还躺赚?烦都烦死你。

第三,根本不谈空置率。我朋友圈里也加了几个包租婆,隔三差五发些什么“有房出租”的广告。而我们的媒体呢?直接帮他们默认“全年满租”模式,忽悠别人效仿。换租、淡季、租客跑路、市场下行……不说多,一年空置个2个月,应该算比较常见的吧?

第四,我想不通,这房租的价格是“静态”的吗?他们的宣传,直接就是默认设置为“房价不跌、甚至还能涨一涨”的状态。请问这是否有点搞笑?而且还是“老旧小”,本身便属于折旧品,算不得成长资产。万一未来出不了手呢?那岂不是亏得裤衩子都没了。

讲真,媒体这样子搞挺不负责任的。拿几个零散样本,真假未明,就包装成普遍路径。可很明显,这就是“幸存者偏差”啊,就跟之前他们说“摆地摊月入过万,比上班强多了”一样。

特殊的例子,不是每个人都能效仿的。我相信这其中的逻辑和概念,咱们的媒体清清楚楚。可阿祖就是不肯收手,即便外面站满了成龙。

所以,大多数人是什么样子呢?我觉得可以参考昨天一个比较火的反面视频。一名女子跑到银行去闹,说自己的房子还欠60万贷款没还完,但现在房子只能卖到45万,即便自己把房买了,依旧倒欠银行十几万。她要求银行承担责任,还说在美国还不起,直接把房子收走就行了。

不得不说该女子出来闹还是查了点资料的,但结果可想而知,银行工作人员直接拒绝。

这只是一套房子啊,要是一个人买了七套八套,不敢想,根本不敢想。你要是家里几个亿,是小神仙下来游戏人间的。你随便玩,你买个一百套都无所谓。

至于咱们这样的小老百姓,我要奉劝一句:有些时候,最大的收益,或者说幸运,不是你赚到了什么,而是你还没踩进坑里。

热门跟贴