营收涨了,毛利高了,但依然是流量打工人。

撰文 | 麦哩

题图 | 网络

3月27日,曹操出行公布了2025年全年业绩。营收首次突破200亿,同比涨了38%;净亏损收窄50.8%,毛利率拉到9.4%,经营现金流3.8亿。更关键的事,第四季度调整后净利润,终于转正了。

但问题来了:这代表着平台开始真正赚钱了吗?

财报数字清清楚楚写着,全年净亏损6.14亿。盈利是看见了,但还没有跨过门槛呢。

亏损收窄、季度盈利的表象之下,那副套在曹操出行脖子上的“聚合平台枷锁”,从未松动。

01 规模效益与“给谁打工”

很多人看网约车,认为这是一个自带规模效益的赛道。订单量起来了,成本摊薄了,GTV冲上去了,剩下的交给时间就能赚钱。

曹操2025年的数据看着完美印证这套逻辑:实现收入202亿元,月活司机63.1万;业务范围从136个城市扩张至195个城市;毛利率从8.1%提升到了9.4% ;在31个城市部署了3.8万辆定制车;净亏损从同期的12.46亿元,大幅收窄至6.14亿元。

营收漂亮,毛利向上,一切都在变好。唯一没变的,是流量入口不在自己手上。

行业真相其实就一句话:网约车赚不赚钱,跟你跑了多少单关系有限,跟你“给谁打工”关系更大。

全国300多家持牌网约车平台,归根结底看,流量入口就那么几个。

曹操出行就是绝大多数平台的缩影。命门在别人那里,再漂亮的财报,都带点“别人一翻脸你就感冒”的体质。

02 愈演愈烈的聚合依赖症

对流量入口的依赖,让曹操出行2025年的销售及营销开支飙升到了18.03亿元,同比增长47.5% ,这一增速远高于营收增速 。

一边要对资本市场展示增长曲线,一边又离不开聚合平台的输血。

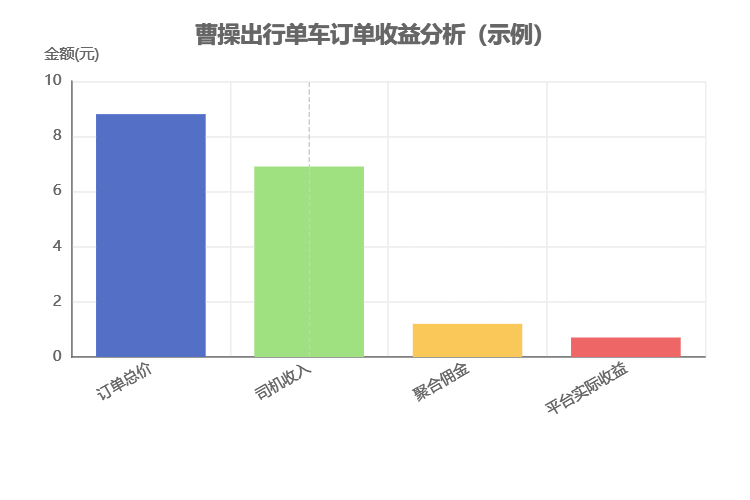

曹操出行支付给聚合平台的佣金,从2024年的10.46亿元涨到了2025年的15.65亿元,增幅49.6%。

这笔钱花在了哪里?答案只有一个:买流量。

数据显示,曹操出行来自聚合平台的订单占比从2022年的约50%飙升至2024年的85%以上,形成了典型的“二八开”结构。

这就形成了一个尴尬的局面:用户数在涨,司机数在涨,甚至营收也在涨,但只要曹操出行一天不停止在聚合平台上的“充值”,营销费用就是一道永远无法抹去的硬成本。

聚合平台抽佣比例稍微动一动,或是算法倾向变一变,曹操出行这艘好不容易驶近盈利港口的巨轮,随时可能被“断流”。

03 从“打工人”到“主导者”的破局之战

面对这种“流量依附”的困境,曹操出行并非没有警觉。财报中,公司大篇幅阐述了Robotaxi战略。

逻辑很好懂:既然在现有网约车模式里,流量入口被聚合把持,那么就直接切入下一个时代的竞争。通过“车+智驾+运营”的全栈能力,从依靠聚合平台的打工人,转型为Robotaxi时代的生态主导者。

财报显示,曹操出行已部署超100辆Robotaxi,计划在2026年亮相完全定制车型,并放话到2030年累计投放10万辆 。

但硬币的另一面也同样沉重。

Robotaxi是公认的吞金兽。技术成熟度、政策法规、用户接受度,哪个环节都有巨大变量。一边要给Robotaxi持续输血,一边要靠聚合平台赚取微薄利润维持生计。这两头的资金压力,将是管理层未来几年最大的考验。

结语

曹操出行现在很像一只已经踩到岸边的巨轮,亏损收窄,单季盈利,现金流转正,定制车战略跑通了,距离彻底上岸,只差那口气。

但问题是,曹操出行已经站在了盈利的门槛上,门把手却握在聚合平台手里。

随着2026年Robotaxi的全面出海和量产,曹操出行要实现市值突破,就得完成从流量打工人到生态主导者的身份跨越。

道理很简单,在别人的地图上找路,终究找不到自己的命。

热门跟贴